Download

1 / 25

260 likes | 463 Views

PAJAK PENGHASILAN PASAL 22 UU NO 36 TAHUN 2008 Menkeu dapat menetapkan: Bendahara pemerintah untuk memungut pajak sehubungan dengan pembayaran atas penyerahan barang b. badan-badan tertentu untuk memungut pajak dari wp yg melakukan

E N D

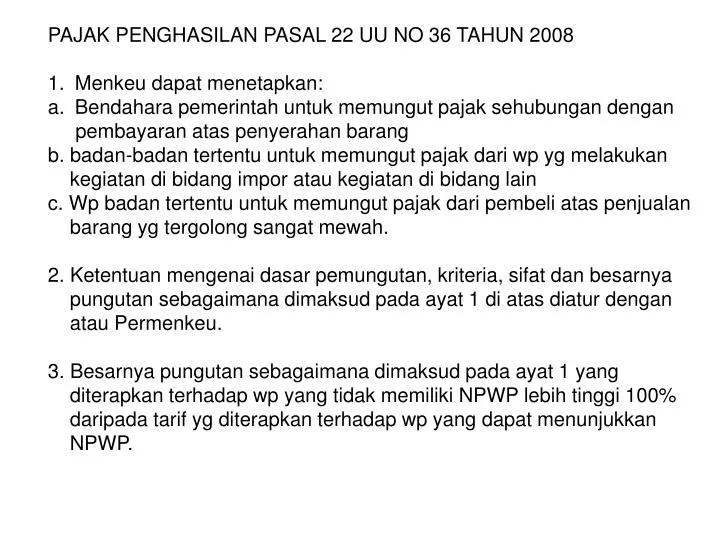

PAJAK PENGHASILAN PASAL 22 UU NO 36 TAHUN 2008 • Menkeu dapat menetapkan: • Bendahara pemerintah untuk memungut pajak sehubungan dengan • pembayaran atas penyerahan barang • b. badan-badan tertentu untuk memungut pajak dari wp yg melakukan • kegiatan di bidang impor atau kegiatan di bidang lain • c. Wp badan tertentu untuk memungut pajak dari pembeli atas penjualan • barang yg tergolong sangat mewah. • 2. Ketentuan mengenai dasar pemungutan, kriteria, sifat dan besarnya • pungutan sebagaimana dimaksud pada ayat 1 di atas diatur dengan • atau Permenkeu. • 3. Besarnya pungutan sebagaimana dimaksud pada ayat 1 yang • diterapkan terhadap wp yang tidak memiliki NPWP lebih tinggi 100% • daripada tarif yg diterapkan terhadap wp yang dapat menunjukkan • NPWP.

Pendahuluan • PPh pasal 22 merupakan pajak yang dipungut bendahara pem pusat • dan pemda termasuk bumn/d yang berkaitan dengan pembayaran atau • penyerahan barang. • Berbeda dengan dengan PPh pasal 21 yang wajib dilakukan oleh semua • wp, terhadap PPh pasal 22 hanya dilakukan oleh WP tertentu dan terhadap • tiga hal saja yaitu: • 1. Pembelian barang dalam negeri • 2. impor barang luar negeri • 3. penjualan hasil produksi tertentu di dalam negeri. • Kebanyakan pengusaha sangat sering berhubungan dengan WP tertentu • tersebut yaitu bendahara pemerintah, BUMN/D, BI, Bank Devisa, Bea & • Cukai serta produsen tertentu. • Sehubungan dengan itu pemahaman yang baik tentang PPh pasal 22 • diperlukan terutama untuk memprediksi jumlah kas yang akan diterima/ • dibayarkan pada saat bertransaksi dengan WP tertentu tersebut.

Pemungut PPh pasal 22 ayat 1 berdasarkan UU No.36 Tahun 2008 • Bendahara pemerintah untuk memungut pajak sehubungan dengan • pembayaran atas penyerahan barang. • Badan tertentu untuk memungut pajak dari wp yg melakukan kegiatan • impor atau kegiatan usaha di bidang lain. • 3. Wp badan tertentu untuk memungut pajak dari pembeli atas penjualan • barang yg sangat mewah. • Pemungut PPh pasal 22 ayat 1 berdasarkan Peraturan Menkeu No 210/ • PMK.03/2008 adalah: • Bank Devisa dan Ditjen BC atas barang impor • BUMN/D yg melakukan pembelian barang yg bersumber dari APBN/D • Ditjen Perbendaharaan, bendahara pem pusat dan pemda atas • pembelian barang. • 4. BI, Bulog, Telkom, PLN Garuda, Indosat, Krakatau Steel, Pertamina dan • bank BUMN/D yg membeli barang dananya bersumber dari APBN/D dan • non APBN/D.

Klasifikasi PPh pasal 22 • Pembelian barang dalam negeri • Pembelian barang dalam negeri yg dipungut PPh pasal 22 adalah • pembelian oleh: • a. DJA, Bendahara instansi pemerintah, BUMN/D yg melakukan pembayaran • atas pembelian barang yang dananya dari APBN/D • b. Sepuluh BUMN yaitu BI, BPPN, Bulog, Telkom, PLN, Garuda, Indosat, • Krakatau Steel, Pertamina dan bank-bank BUMN/D yang melakukan • pembelian barang yang bersumber dari APBN/D termasuk yg non APBN • c. Industri dan eksportir yg bergerak di sektor kehutanan, perkebunan, • pertanian dan perikanan atas pembelian bahan-bahan untuk keperluan • industri atau ekspor dari pedagang pengumpul.

Tarif PPh pasal 22 atas pembelian barang dalam negeri oleh wp tertentu • Adalah 1,5% dari harga pembelian (tidak termasuk PPN dan bersifat tidak • Final) kecuali untuk industri ekspor yg bergerak dalam: • -sektor perhutanan • -sektor perkebunan • -sektor pertanian • -sektor perikanan • Contoh soal: • PT Indrasatu menjual mobil kepada Pemkot Palembang senilai Rp 100 juta • (belum termasuk PPN). Bagaimana aspek perpajakan menyangkut PPh • pasal 22 dalam kasus penjualan mobil tersebut? • Pembahasan: • Harga mobil tanpa PPN………………………..Rp 100.000.000 • PPN 10%..........................................................Rp 10.000.000 • Harga jual termasuk PPN……………………..Rp 110.000.000 • PPN dipungut bendahara • (10/110 x Rp 110.000.000) …………………….Rp 10.000.000

Dasar Pengenaan PPh Pasal 22…………………………………..Rp 100.000.000 PPh pasal 22 (1,5% x Rp 100.000.000……………………………Rp 1,500.000 Nilai diterima PT Indrasatu…………………………………………Rp 98.500.000 Bendahara Pemkot Palembang wajib menyetorkan PPh pasal 22 yg dipungut Tersebut ke bank persepsi pada hari yang sama dengan menggunakan SSP SSP tersebut disetor tertulis atas nama PT Indrasatu tanpa membuat bukti Potong khusus. 2) Data pada KPP Madya Palembang menyatakan adanya kredit pajak PT Indonusa yang berasal dari pemungutan pPh Pasal 22 atas penjualan komputer kepada PT PLN sebesar Rp 50.000.000. Berapakah omzet PT Indonusa dari penjualan komputer itu ? Pembahasan : Cara pemeriksaan PPh Pasal 22 adalah dengan mencari omzetnya: Penghasilan bruto =100% PPh Pasal 22 = 1,5% Penghasilan netto = 98,5% Misalnya omzet PT Indonusa = Y 1,5% x Y =Rp 50.000.000 Y = Rp.50.000.000 : 15% = Rp 3.333.333 dibulatkan Rp 3.334.000

Jadi omzet PT Indonusa dari penjualan komputer ke PT PLN adalah Rp 3.334.000. PT PLN wajib menyetorkan dan melaporkan PPh pasal 22 yang dipungut dan tidak memberikan bukti potong khusus dan bukti potong bagi PT Indonusa adalah SSP lembar 1. 3.PT BI Mandiri adalah produsen pengalengan ikan untuk tujuan ekspor. PT. BI Mandiri membeli ikan tuna dari pedagang pengumpul sebesar Rp 100.000.000. Berapkah PPh pasal 22 yang harus dipungut? Pembahasan: PPh pasal 22 yg harus dipungut dihitung sbb: Harga pembelian (tidak termasuk PPN)……….Rp 100.000.000 PPh pasal 22 (1,5%)……………………………….Rp 1,500.000 Jumlah dibayarkan ke pedagang pengumpul Rp 98.500.000 Pemungutan PPh pasal 22 sebesar Rp 1.500.000 langsung dilakukan pada saat pembayaran. PT BI Mandiri wajib menyetorkan bersama pungutan PPh pasal 22 sejenis secara kolektif yg telah dilakukan ke bank persepsi Paling lambat tanggal 10 bulan berikutnya dengan menggunakan SSP. SSP Atas nama, NPWP dan ditandatangani oleh PT BI Mandiri. PT BI Mandiri Wajib memberikan bukti potong kepada khusus kepada setiap pedagang Pengumpul. Paling lambat tgl 20 bulan berikut wajib menyampaikan SPT Masa PPh pasal 22 dilampiri bukti potong dan lembar ke 3 SSP

2. Impor barang luar negeri Setiap WP yg melakukan impor akan dikenakan PPh pasal 22 impor dengan tarif: a. yg menggunakan API (Angka Pengenal Impor) sebesar 2,5% dari nilai impor b. yang tidak menggunakan API sebesar 7,5% dari nilai impor. c. yang tidak dikuasai sebesar 7,5% dari harga jual lelang d. atas impor kedelai, gandung dan tepung terigu oleh importir yang menggunakan API sebagaimana dimaksud pada huruf a sebesar 0,5% dari nilai impor. Nilai impor adalah nilai berupa uang yg menjadi dasar penghitungan Bea Masuk yaitu Cost Insurance and Freight (CIF) ditambah dengan bea Masuk dan pungutan lainnya yang dikenakan berdasarkan ketentuan peraaturan peundang-undangan pabean di bidang impor. Apabila dalam dalam melakukan impor, importir menggunakan nilai dollar atau mata uang asing lainnya, Nilai impor dihitung menggunakan kurs Menkeu PPh pasal 22 impor bersifat tidak final dan dapat menjadi kredit pajak.

Contoh soal WP melakukan impor dengan nilai cost US $ 1.000, insurance US$ 50, Freight US$ 200, Bea Masuk 20% dengan kurs KMK= Rp 10.000 per dollar. Berapakah PPh Pasal 22 yg harus dibayar importir tersebut? Pembahasan: Nilai cost $1.000 x 10.000 =Rp 10.000.000 Insurance $50 xRp 10.000 = Rp 500.000 Freight $200 xRp 10.000 =Rp 2.000.000 Nilai CIF =Rp12.500.000 Bea Masuk (20%) = Rp 2.500.000 Nilai impor = Rp15.000.000 PPh pasal 22 (2,5%xRp 15.000.000)= Rp 375.000 Catatan: selain pembayaran PPh pasal 22 impor dan Bea Masuk, WP juga Wajib membayar PPN impor sebesar 10% x Nilai impor

PPh pasal 22 impor sebesar Rp 375.000 dapat dibayarkan dengan dua cara: • Disetor sendiri oleh importir yaitu dengan menggunakan SSP atas nama • Dan ditandatangani oleh importir yg bersamaan dengan pembayaran • Bea Masuk. Apabila pembayaran Bea Masuk ditunda atau dibebaskan, • PPh pasal 22 impor harus dilunasi pada saat penyelesaian dokumen • Pemberitahuan Impor Barang (PIB). SSP lembar ke 1 berlaku sebagai • bukti setor PPh pasal 22 impor. • b. Dipungut oleh bendahara kantor Bea dan Cukai. • PPh pasal 22 dapat dibayarkan kepada bendahara Kantor Bea Cukai • (KPBC). Bendaharaa KPBC akan meberikan bukti pemungutan PPh pasal • 22 impor kepada importir dan wajib menyetorkannya ke kas negara • paling lambat satu hari setelah penerimaan pembayaran secara kolektif. • Paling lambat tujuh hari setelah batas waktu penyetoran bendahara KPBC • wajib membuat laporan mingguan pemungutan PPh pasal 22 impor.

3. Penjualan hasil produksi tertentu di dalam negeri Penjualan hasil produksi tertentu harus dipungut PPh pasal 22 oleh pabrikan/industri dengan ketentuan sbb.: a. Tarif PPh atas penjualan hasil produksi oleh Pertamina serta badan usaha lainnya yg bergerak dalam bidang BBM jenis premium, Super TT dan gas.

b. PPh pasal 22 atas penjualan hasil industri semen, rokok, kertas, baja dan otomotif: Pemungutan PPh pasal 22 produk-produk di atas dilakukan pada saat Penjualan. Khusus penjualan oleh Pertamina dan badan usaha lain dibidang BBM jenis premix, super TT dan gas PPh pasal 22 terutang saat penerbitan Perintah Pengeluaran Barang (Delivery Order)

Contoh soal • PT Hikmah membeli baja ke PT Krakatau Steel sebesar Rp 100.000.000 • Berapa PPh pasal 22 yang dipungut PT Krakatau Steel? • b. Berapa jumlah total yang harus dibayarkan PT Hikmah? • c. Bagaimana perlakuan PPh yg dipungut oleh PT Krakatau Steel bagi • PT Hikmah? • d. Bagaimana cara penyetoran dan pelaporan PPh Pasal 22 oleh • PT Krakatau steel? • Pembahasan: • PPh pasal 22 atas pembelian baja kepada PT Krakatu Steel • =0,3% x Rp.100.000.000 = Rp 300.000 • b. Jumlah yg Harus dibayar PT Hikmah adalah: • -Harga pembelian (DPP PPN) .=Rp 100.000.000 • -PPN 10% = Rp 10.000.000 • - PPh pasal 22 =Rp 300.000 • -Jumlah =Rp 110.300.000 • c. PPh yg dipungut PT krakatau Steel diakhir tahun dapat dikreditkan PT • Hikmah

d. PT Krakatau Steel memungut dan menyetorkan PPH pasal 22 atas nama PT Hikmah ke bank persepsi atau kantor pos paling lambat tanggal 10 bulan berikutnya dan menerbitkan Bukti Pemungutan PPh pasal 22 sebanyak tiga lembar: lembar ke 1 ; untuk pembeli lembar ke 2 : untuk lampiran laporan bulanan ke KPP lembar ke 3 : untuk arsip pemungut Dalam jangka waktu paling lambat 20 hari setelah masa pajak berakhir, PT Krakatau steel wajib penyampaikan SPT masa PPh pasal 22 penjualan produk baja dengan dilampiri Bukti Pemungutan dan SPP lembar ke 3.

PENGECUALIAN PENGENAAN PPh Pasal 22 I. Tidak semua transaksi pembelian barang/jasa dalam negeri oleh wp dipungut PPh pasal 22, transaksi berikut bebasPPh pasal 22 berda- sarkan KMK 236/KMK.03/2003 : 1. Pembayaran atas pembelian barang/jasa yg nilainya paling banyak Rp 1.000.000 2. pembayaran atas pembelian BBM, listrik, tlp gas, air PAM, benda -benda pos. 3. emas batangan yg diproses untuk menghasilkan perhiasan untuk tujuan ekspor. 4. Pembayaran/pencairan dana pengaman sosial (JPS) oleh Kantor Perbendaharaan dan Kas Negara. 5. Pembayaran untuk pembelian gabah dan atau beras oleh Bulog 6. Pembayaran sehubungan dengan pekerjaan PHBLN

II. Tidak semua transaksi impor barang luar negeri dipungut PPh pasal 22 Transaksi berikut bebas PPh pasal 22 impor (KMK-236/KMK.03/2003: 1. Impor barang atau penyerahan barang yg berdasarkan ketentuan peraturan perundang-undangan tidak terutang PPh. 2. Impor/penyerahan barang yg dibebaskan dari pungutan bea masuk dan atau PPN: a. barang perwakilan negara asing beserta para pejabatnya yg bertugas di Indonesia atas azas timbal balik. b. barang untuk keperluan badan internasional yg diakui dan terdaf tar pada Pemerintah Indonesia beserta pejabatnya yg bertugas di Indonesia dan tidak memegang paspor Indonesia. c. barang kiriman hadiah untuk keperluan ibadah umum, amal, dan sosial atau kebudayaan. d. barang untuk keperluan museum, kebun binatang, dan tempat lain semacam itu yg terbuka untuk umum

e. barang untuk keperluan khusus kaum tunanetra dan penyandang cacat lainnya f. barang untuk keperluan penelitian dan pengembangan ipteks. g. peti atau kemasan lain yang berisi jenazah atau abu jenazah. h. barang pindahan i. barang pribadi penumpang, awak sarana pengangkut, pelintas batas, barang kiriman sampai batas jumlah tertentu sesuai dengan ketentuan perundang-undangan pabean. j. barang yg diimpor oleh pemerintah yg ditujukan untuk kepentingan umum. k. persenjataan, amunisi dan perlengkapan militer termasuk suku cadang yg diperuntukkan bagi keperluan pertahanan dan keamanan negara.

l. barang dan bahan yg digunakan untuk menghasilkan barang bagi keperluan pertahanan dan keamanan negara. m.Vaksin polio dalam rangka pelaksanaan program imunisasi nasional n. Buku pelajaran umum, kitab suci dan buku pelajaran agama o. Kapal laut, angkutan sungai, danau, penyeberangan, kapal pandu, kapal tunda, kapala penangkap ikan, kapal tongkang dan suku cadang serta keselamatan pelayaran atau alat keselamatan manusia yang di impor dan digunakan oleh Perusahaan Pelayaran Niaga Nasional dan perusahaan penangkapan ikan nasional. p. Pesawat udara dan suku cadang serta keselamatan penerbangan atau keselamatan manusia, peralatan untuk perbaikan atau pemeliharaan yg diimpor dan digunakan oleh perusahaan Angkutan udara Niaga Nasional.

q. kereta api dan suku cadang serta peralatan untuk perbaikan atau pemeliharaan serta prasarana yg diimpor dan digunakan oleh PT KAI r. peralatan yang digunakan untuk penyediaan data batas dan foto udara wilayah RI yang dilakukan oleh TNI.

LATIHAN MENGISI SPT WP OP • Nama/NPWP : Ir. Sayyid Ats-Tsaqif/07.890.123.4.301.000 • Alamat : Jalan Alibi No. 44 Kel. Sei Pangeran/Kec Ilir Timur • Telepon : 543001 • Jenis Usaha : Perdagangan Umum • Alamat : Jalan Alibi No.44 Kel Sei Pengeran/Kec Ilir Timur • Status : Kawin dengan tanggungan 2 anak • Nama : dr. Fatimah Ats Tsaqif/07.890.123.4.301.000 • Alamat : Jalan Alibi No.44 Kel Sei Pangerran/Kec. Ilir Timur • Jenis Usaha : PNS • Data Penghasilan • Pengahsilan suami • Toko kelontong • Peredaran usaha 15.300.000 • HPP = 13.600.000 • Laba bruto = 1.700.000 • Biaya = 451.500 • Neto 1.248.500

2. Pekerjaan bebas (jasa kontraktor) Penghasilan bruto 105.000.000 Norma perhitungan 45% Neto 47.250.000 3.Sehubungan dengan pekerjaan sebagai direktur Fa. Sakinah Gaji Rp 27.800.000 Tunjangan PPh Rp 2.346.080 Honor Rp 60.000.000 89.346.080 Pengurang: Biaya jabatan 6.000.000 Penghasilan neto 83.346.080 4. PPh ps 23 yg dipungut PT Wajah Karya atas sewa mesin Sewa =Rp 6.000.000 Tarif 15% PPh ps 23 900.000 5.PPh ps 23 yg dipungut PT Warga Jaya atas deviden Deviden = 32.000.000 Tarif = 15% PPh Ps 23 = 4.800.000

Penghasilan istri • PNS RS MH • Gaji Rp 36.000.000 • Tunjangan PPh 3.000.000 • Bruto Rp 39.000.000 • Biaya jabatan 1.950.000 • Neto Rp 37.050.000 • PTKP (TK/0) Rp 15.840.000 • Penghasilan neto 21.210.000 • PPh dipungut bendara 1.060.500 • 2. RS Tiara Fatrin • Gaji Rp 20.000.000 • Tunjangan PPh Rp 2.000.000 • Bruto Rp 22.000.000 • Biaya jabatan Rp 1.100.000 • Neto Rp 20.900.000 • PTKP (TK/O) Rp15.840.000 • Penghasilan neto Rp 5.060.000 • PPh ps 21 dipot/put bendahara Rp 253.000 • 3. RS Graha Medika • Honor Rp 100.000.000 • PPh 21 dipot/put bendahara Rp 6.000.000

Penghasilan lain-lain • Jasa Giro dari Bank mandiri Rp 500.000 • 2. Sewa Mesin dari PT Wajah Karya Rp 6.000.000 • 3. Keuntungan penjualan tanah Rp 52.000.000 • 4, Bunga obligasi dari PT Amanat Rp 30.000.000 • 5.Keuntungan penjualan mobil Rp 57.000.000 • 6. Sewa gudang dari PT Empat bersaudara Rp 50.000.000 • 7. Pembagian keuntungan dari fa ihlas Rp 9.000.000 • 8. Deviden karena memiliki saham PT WrgaRp 80.000.000 • Rp284.100.000 • Kredit pajak: • PPh psl 25 (1) Rp 1.350.000 • STP PPh ps 25 Rp 450.000 • Fiskal LN Rp 2.500.000 4.300.000 • Daftar Harta: • Mobil Suzuki Escudo th perolehan Rp 80.000.000 • Mobil Mitsubishi th perolehan Rp150.000.000 • Rumah 1995 Rp600.000.000 830.000.000

Daftar kewajiban Bank BRI (2009)……………………Rp 500.000.000 Biaya: Sebagai seorarng muslim yg taat menjalankan ibadah Tn Sayyid tidak lupa untuk Menyisihkan sebagian rezekinya untuk zakat dan memberikan sumbangan Kepada Panti asuhan Al Kautsar (kwitansi terlampir) Pada Desember 2009 membayar premi asuransi pendidikan sebesar Rp 15.000.000 Untuk kedua anaknya.

Perhitungan Penghasilanneto 1. Usaha dan pekerjaan bebas Rp 48.498.500 2. Sehubunan dengan pekerjaan Rp 83.346.080 3. lainnya