Download

1 / 27

270 likes | 395 Views

The Emergence of Risk Aversion. George G. Szpiro. Introduction. 本文利用基因演繹( genetic algorithms )來表現風險厭惡發生是一達爾文演化的自然結果。 Holland (1975) :演化過程如何可運用在人工的系統,基因演繹起始於隨機產生的數學物件,讓母體提供再生產與變化演化成一連串的世代的運作。最適的個體產生後代,不適應的個體最後消失。 Koza (1992) & Szpiro (1997) :將基因演繹成功的利用在參數的調整。

E N D

The Emergence of Risk Aversion George G. Szpiro

Introduction • 本文利用基因演繹(genetic algorithms)來表現風險厭惡發生是一達爾文演化的自然結果。 • Holland (1975):演化過程如何可運用在人工的系統,基因演繹起始於隨機產生的數學物件,讓母體提供再生產與變化演化成一連串的世代的運作。最適的個體產生後代,不適應的個體最後消失。 • Koza (1992) & Szpiro (1997):將基因演繹成功的利用在參數的調整。 • Holland & Miller (1991):將基因演繹對經濟上的運用做一回顧。 • Arthur (1991):利用inductive learning 來研究決策行為。 • Marks (1992):賽局會在寡占中自動交互作用。 • Palmer et al. (1994):設計一演繹來模仿股票市場。 • Ariforic (1994):在供給需求模型運用基因演繹。

Introduction • 本文表現自動(automata)即刺激-回應交替之機制。刺激是股票市場的股價,而藉由買或賣來自動回應。自動調整期間每一期發生一次。將表現基因演繹可產生一極大財富的交易員。若不確定存在,風險厭惡會在這自動中發展,因為在面對一些風險,謹慎會賦予演化利益。此外,風險厭惡提高適合度,提高殘存機率。

Risk aversion • Petersberg paradox:為何人們只參與預期結果無限的賭局? • Daniel Bernoulli(1738)回答:面對不確定的人們不企圖求財富極大,而是求財富的預期效用極大。增加一元對富人效用較小,對窮人效用較大。 • Bernoulli假設一logarithmic效用函數。例如:人們有一logarithmic效用函數 • U(W)=ln(w),則對第二元所增加的效用,對只有一元的窮人來說是 0.693147,但對富人來說卻只有0.000001。

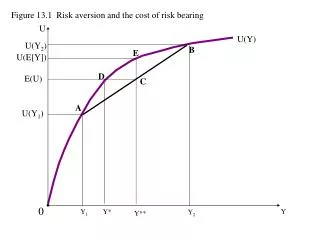

『可飽足力』(satiability) 對不確定下做決策有一直接涵義:可飽足力導致風險厭惡。 • 例如:得到20或130的機會各半,則此人會願花多少錢來參與此賭局? • 若是風險中立者,他會希望收到賭局的預期價值是75。 • 若他有一logarithmic效用函數,藉由Von-Neumann-Morgenstern axiom可求得其certainty equivalent=51。如 fig 1。

Long Time-Horizon • 當每一世代自動個體的生命期限增加至二期以上(t>2,time-periods),個體現在必須重複做他們買或賣的決策,他們的適應度決定於t期。 • 風險中立者比厭惡者交易範圍大,因此他們通常在ranking的頂部。因此大膽的極大化財富的自動個體對環境有較好的適應性,相對較小心的個體最後消失了。此效果會隨水平次數t增加。 • Fig 5及6表現次數是8及15期

Harshness of the environment • 當死亡率上升,個體會變得更小心,生存機會減小下,即使排在比最低點較高的個體也會消失。 • 將人口固定在600個個體,當死亡率上升時,增加子孫的數目。

Surfing in a seascape,versus hill-climbing in a landscape • Q:為何挑選法則的改變會導致不同投資選擇問題的結果? • 在確定性存在下,風險中立者仍做的很好,landscape是靜態的,個體找到最高山,爬上並停留在頂端。但當不確定存在下,風險中立者會消失,當市場打擊他們,他們會掉入凹處。 • 風險厭惡各體會靠近waves的頂端,但不在頂端,有時他們可能會接近凹處,但不會落下。

當挑選法則變得更嚴厲,適當的風險厭惡個體與風險中立個體被淘汰,只有強的風險厭惡個體,在惡劣環境下,停留在遠離凹處wave的地方,且足以在這嚴厲挑選過程中適應而殘存。當挑選法則變得更嚴厲,適當的風險厭惡個體與風險中立個體被淘汰,只有強的風險厭惡個體,在惡劣環境下,停留在遠離凹處wave的地方,且足以在這嚴厲挑選過程中適應而殘存。

Summary • 基因演繹研究可能使得經濟行為的發生有更深的了解。本文表現即使當面對不確定,藉由此演化產生的自動個體是最適的,財富極大化交易策略。 • 風險厭惡在殘存個體間發展,風險厭惡的顯露原因是:人口成員間的競爭。只准許最適個體存在,適應不良的個體最終消失。且不適應的個體是風險中立及愛好者,殘存的成員是因其小心謹慎。

Discussion • Real Coding • There is an inheritance of wealth. This is different from Cacho and Simmons (1999). • Not using the ordinary crossover. • Role of Investment Horizon. • Number of S in Lettau (1997) • Number of K in Cacho and Simmons (1999)