Download

1 / 14

140 likes | 338 Views

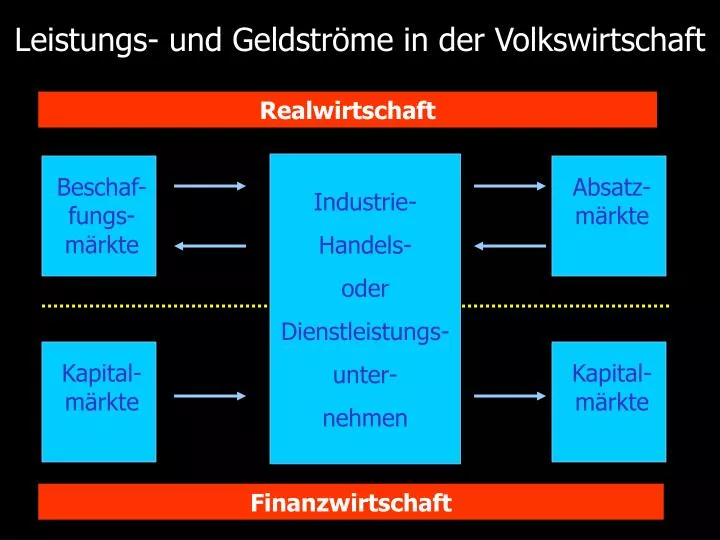

Kapital-märkte. Beschaf-fungs- märkte. Absatz- märkte. Kapital- märkte. Leistungs- und Geldströme in der Volkswirtschaft. Realwirtschaft. Industrie- Handels- oder Dienstleistungs- unter- nehmen. Finanzwirtschaft. Rechnungswesen. Internes Rechnungswesen. Externes Rechnungswesen.

E N D

Kapital-märkte Beschaf-fungs-märkte Absatz-märkte Kapital-märkte Leistungs- und Geldströme in der Volkswirtschaft Realwirtschaft Industrie- Handels- oder Dienstleistungs- unter- nehmen Finanzwirtschaft

Rechnungswesen Internes Rechnungswesen Externes Rechnungswesen Kosten-rechnung Investitions-rechnung Finanz-planung Einzel-abschluss Konzern-aschluss Steuer-bilanz Struktur und Funktion

Externes und Internes Rechnungswesen EXTERNES RECHNUNGSWESEN (BUCHHALTUNG UND BILANZ) Erfassung und Darstellung aller Vermögens- und Schulden-positionen, aller Aufwendungen und Erträge zur Ermittlung von Vermögens- und Schuldenlage sowie des Jahresüberschusses INTERNES RECHNUNGSWESEN (KOSTENRECHNUNG) KOSTENSTELLEN- RECHNUNG KOSTENTRÄGER-RECHNUNG KOSTENARTEN-RECHNUNG Verteilung betrieblicher Auf-wendungen auf die Betriebs-bereiche Verteilung betrieblicher Auf- wendungen auf Kosten-träger (-verursacher) Erfassung betrieblicher Auf- wendungen und Erträge Wo sind Kosten angefallen ? Wofür sind Kosten angefallen ? Welche Kosten sind angefallen ?

Ertrag Auszahlung Einzahlung Ausgabe Einnahme Aufwand Kosten Leistung Grundbegriffe des Rechnungswesens LIQUIDITÄT VERMÖGEN ERFOLG WIRTSCHAFTLICHKEIT

Abbildungsinstrumente im Rechnungswesen Realität Industrie-Handels- oder Dienst-leistungs-unter-nehmen Beschaf-fungs-märkte Kapital-märkte Absatz-märkte Kapital-märkte Buchführung Inventar Jahresabschluss (HGB, IFRS, GAAP) Modell Bilanz GuV (Anhang) Lagebericht Kapitalflussrechnung

Aktiva Passiva Eigenkapital Anlagevermögen Umlaufvermögen Fremdkapital Bilanzwirkungen realwirtschaftlicher Vorgänge Die Bilanz zeigt auf ihrer linken Seite (Aktiva) das Vermögen (Anlage- und Umlaufvermögen) einer Unternehmung. Auf der rechten Seite (Passiva) gibt sie Auskunft über die Finanzierung des Vermögens (Eigen- und Fremdkapital). Beide Seiten der Bilanz sind also zwangsläufig gleich groß.

Aufnahme eines Kredits und Kauf eines Klimagerätes Bezahlung einer Rechnungdurch Banküberweisung Kauf von Verbandmaterial und Bezahlung per Scheck Bilanzverlängerung Bilanzverkürzung Aktiv - Tausch Passiv - Tausch Bilanzwirkungen realwirtschaftlicher Vorgänge Jeder Vorgang der Realsphäre findet seinen Nieder-schlag in der Bilanz. Die möglichen Bilanzwirkungen realwirtschaftlicher Vorgänge lassen sich auf vier Grundtypen zurückführen: Kreditaufnahme zur Bezah-lung eines Lieferanten

Vorher: Nachher: Aufnahme eines Kredits und Kauf eines Klimagerätes Bilanzverlängerung Passiva Passiva Aktiva Aktiva Eigenkapital Maschinen Eigenkapital Maschinen Fremdkapital Fremdkapital Klimagerät Barmittel Barmittel Kredit Bilanzwirkungen realwirtschaftlicher Vorgänge Der Geschäftsvorfall führt zu einer Verlängerung der Aktiv- und Passivseite (Aktiv-Passiv-Mehrung)

Vorher: Nachher: Rückzahlung von Schulden aus Barmitteln Bilanzverkürzung Passiva Passiva Aktiva Aktiva Eigenkapital Maschinen Eigenkapital Maschinen Fremdkapital Fremdkapital Barmittel Barmittel Bilanzwirkungen realwirtschaftlicher Vorgänge Der Geschäftsvorfall führt zu einer Verkürzung der Aktiv- und Passivseite (Aktiv-Passiv-Minderung)

Vorher: Nachher: Investition aller Barmittel in Maschinen Aktiv-Tausch Passiva Passiva Aktiva Aktiva Eigenkapital Maschinen Eigenkapital Maschinen Fremdkapital Fremdkapital Barmittel Bilanzwirkungen realwirtschaftlicher Vorgänge Der Geschäftsvorfall führt zu einer Strukturveränder-ung der Aktivseite. Die Bilanzsumme bleibt unver-ändert.

Vorher: Nachher: Umwandlung von Fremdkapital in Eigenkapital Passiv-Tausch Passiva Passiva Aktiva Aktiva Eigenkapital Eigenkapital Maschinen Maschinen Fremdkapital Barmittel Barmittel Fremdkapital Bilanzwirkungen realwirtschaftlicher Vorgänge Der Geschäftsvorfall führt zu einer Strukturveränder-ung der Passivseite. Die Bilanzsumme bleibt unver-ändert.

Vorher: Nachher: Aufnahme eines Kredits und Kauf eines Klimagerätes Bilanzverlängerung Passiva Passiva Aktiva Aktiva Eigenkapital Maschinen Eigenkapital Maschinen Fremdkapital Fremdkapital Klimagerät Barmittel Barmittel Kredit Bilanzwirkungen realwirtschaftlicher Vorgänge Der Geschäftsvorfall führt zu einer Verlängerung der Aktiv- und Passivseite (Aktiv-Passiv-Mehrung)

Buchführung § 238,1 HGB ? Unternehmer Kapitalgesellschaft odereingetragene Genossenschaft Kaufmann kraft Rechtsform (§ 6) Land (Forst-)wirt ? Freiberufler? Gewerbe-treibender ? ja Kaufmann kraft Eintragung §§ 2,3,5 Handels-registereintrag ? Handels-registereintrag ? Kaufm.Geschäfts-betrieb ? Kaufmann kraft Handelsgewerbe § 1 Nichtkaufmann Wer ist Kaufmann ? nein