Download

1 / 30

310 likes | 610 Views

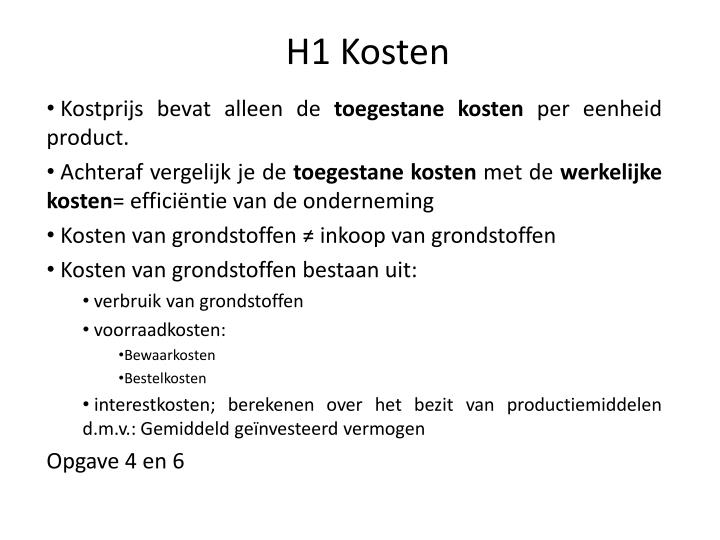

H1 Kosten. Kostprijs bevat alleen de toegestane kosten per eenheid product. Achteraf vergelijk je de toegestane kosten met de werkelijke kosten = efficiëntie van de onderneming Kosten van grondstoffen ≠ inkoop van grondstoffen Kosten van grondstoffen bestaan uit:

E N D

H1 Kosten Kostprijs bevat alleen de toegestane kosten per eenheid product. Achteraf vergelijk je de toegestane kosten met de werkelijke kosten= efficiëntie van de onderneming Kosten van grondstoffen ≠ inkoop van grondstoffen Kosten van grondstoffen bestaan uit: verbruik van grondstoffen voorraadkosten: Bewaarkosten Bestelkosten interestkosten; berekenen over het bezit van productiemiddelen d.m.v.: Gemiddeld geïnvesteerd vermogen Opgave 4 en 6

H1 Kosten Interestkosten Berekenen over het bezit van productiemiddelen d.m.v.: Gemiddeld geïnvesteerd vermogen Zijn afschrijvingen elke periode even groot, dan is het gemiddeld geïnvesteerd vermogen: (Aanschafwaarde + restwaarde)/2 Opgave 4 en 6

H1 Kosten Constante en variabele kosten Criterium: de mate waarin de kosten reageren op een verandering in de productie of verkopen van een onderneming. (opgave 7) Variabele kosten koppelen aan verwachte productie/afzet Constante kosten koppelen aan normale productie (bezetting)/ afzet Kostprijs = V/Bp (W) + C/Np v = variabele kosten c = constante kosten Bp = begrote/verwachte productie/afzet Np = normale productie/afzet

H1 Kosten Variabele kosten worden altijd terugverdiend; Constante kosten niet. volledige bezetting: Bp = Np onderbezetting: Bp ‹ Np overbezetting: Bp › Np Bezettingsresultaat: (Bp – Np) x C/Np Opgave 9, 10, 12

H1 Kosten Voorcalculatie Berekenen van verwacht bedrijfsresultaat op 2 manieren: blz 13 ev.: verwachte omzet – verwachte kosten M.b.v. verwacht (begroot) bezettingsresultaat: Verw. Verkoopresultaat: afzet x (vp - kp) +/- Verw. Bezettingsresultaat: (Bp –Np) x C/Np = Verwacht bedrijfsresultaat (winst/verlies) Opgave 13

H1 Kosten Nacalculatie Berekenen van werkelijk bedrijfsresultaat op 2 manieren: blz 15 ev.: Werkelijke omzet – werkelijke kosten M.b.v. verwacht gerealiseerd bezettingsresultaat (=budgetresultaat): gerealiseerd Verkoopresultaat: afzet x (vp - kp) +/- gerealiseerd Bezettingsresultaat: (Wp –Np) x C/Np = Gerealiseerd bedrijfsresultaat (winst/verlies) opgave 15, 16, 19

H1 Kosten De Commerciële kostprijs bij productieonderneming bestaat uit: Fabricage kosten Verkoop kosten Fabricage kosten worden veroorzaakt door de productie. Verkoopkosten worden veroorzaakt door de afzet. Voorraden staan op de balans tegen de fabricagekostprijs.

H1 Kosten Formules: Fabricage kostprijs: Cf/Np + Vf/Bp Bezettingsresultaat productieafdeling: (Bp – Np) x Cf/Np Commerciële kostprijs (bij afzet = productie) C/Np + V/Bp (+a) Bezettingsresultaat verkoopafdeling: (Ba – Na) x Cv/Na Je kunt dit berekenen met begrote gegevens en met werkelijke gegevens.

H1 Kosten Alles op een rijtje: Break-even omzet: Kosten – opbrengsten = 0 Omzet – fabricage kosten – verkoopkosten = 0 Break-even afzet: Constante kosten/(vp- var.kn per eenheid p) Kostprijs: C/N +V/B Transactieresultaat (verkoopresultaat): Afzet(vp-kp) Bedrijfsresultaat: Verkoopres. + bezettingsresultaat Omzet – kosten Bezettingsresultaat: (Bp - Np) x C/Np

H2 Massaproductie Uitgangspunten: Produceren van 1 product. Alle kosten ten behoeve van 1 soort product Kostprijs bestaat uit standaard (toegestane) kosten per een heid product Variabele kosten bestaan uit grondstofkosten en arbeidskosten Opgave 29 en 30

H2 Massaproductie Prijs en efficiencyverschillen: Er kan een verschil zijn tussen de standaard doorberekende prijs en de werkelijk betaalde prijs en een verschil wat je standaard aan hoeveelheid en werkelijk aan hoeveelheid gebruikt hebt. Dit budgetverschil is te verdelen in: Prijsverschil Hoeveelheidsverschil

H2 Massaproductie Prijsverschillen: de werkelijke prijs (wp) wijkt af van de standaardprijs (sp). Berekening: (Sp - Wp) x Wh, of (Sp x Wh) - (Wp x Wh) Hoeveelheidsverschillen (efficiëntieverschillen): de werkelijke hoeveelheid (wh) wijkt af van de standaardhoeveelheid (sh). Berekening: (Sp - Wh) x Sp of (Sh x Sp) - (Wh x Sp) sp x (SH – WH) Zie blz. 41 opgave 31 Afrondingsverschillen

H2 Massaproductie Voorbeeld: Werkelijke productie is 15.000 stuks Werkelijke afzet is 14.000 stuks Normale bezetting blijft 16.000 stuks De gecalculeerde variabele kosten per stuk bedragen: Loonkosten 1,- per stuk (1/100 uur van 100 € per uur) Grondstoffen 2,- per stuk (2kg tegen 1 € per kg.) Achteraf blijkt dar er 31.000 kg grondstof verbruikt is en dat er in totaal € 27.900 voor betaald is;

H2 Massaproductie Sp = €1 per kg Wp = 27.900€ / 31.000 =€ 0,90 Sh = 15.000 x 2 kg = 30.000 kg Wh = 31.000 kg Het prijsverschil op grondstof is als volgt te berekenen: (Sp - Wp) x Wh of (Sp x Wh) - (Wp x Wh) (1 -0 ,90) x 31.000 = 3.100 voordelig of (1 x 31.000) - 27.900 = € 3.100 voordelig Het efficiency verschil is als volgt te berekenen: (Sh - Wh) x Sp of (Sh x Sp) - (Wh x Sp) (30.000 - 31.000) x 1 = €1000 nadelig

H2 Massaproductie Opnieuw berekenen van bedrijfsresultaat m.b.v. budgetresultaat inclusief prijs- en eff.verschillen: Budget: wat de ondernemer aan kosten had mogen maken bij de werkelijke afzet; werkelijke afzet x standaard comm. Kp Gerealiseerd verkoopresultaat: werkelijke afzet x (vp – kp) -/+ Prijsverschillen: WH x (sp –wp) -/+ Eff.verschillen: sp x (SH – WH) -/+ Gerealiseerd bezettingsresultaat: (Wp-Np) x C/N = Gerealiseerd bedrijfsresultaat

H2 Massaproductie Opgave 29 tot en met 34 Nakijken: 33 en 34

H2 Massaproductie Het machine-uurtarief: Kosten worden gekoppeld aan machine-uren ipv aan producten; Machine-uurtarief: Cm/Nu + Vm/Bu; Fabricage kostprijs wordt: Toegestane grondstofkosten: kg grondstof x prijs grondstof Toegestane arbeidskosten: arbeidsuren x uurloon Toegestane machinekosten: machine-uren x machine-uurtarief Opgave 35 t/m 38

Samenvatting Begroting: Verwachte productie x standaardkp Variabele kosten Budget: Werkelijke productie x standaardkp Budget-resultaat Werkelijke kosten Constante kosten

H3 Stukproductie Stukproductie: produceren op basis van de individuele wensen van de klant. Verdeling van de kosten bij stukproductie: Directe kosten: kosten die rechtstreeks kunnen worden toegerekend aan een bepaald product; Grondstoffen Deel van de arbeidskosten Indirecte kosten: kosten waarvan je niet kunt zeggen t.b.v. welk product of order ze worden gemaakt; Afschrijving gebouw Loon directeur administratiekosten

H3 Stukproductie Kostprijs berekenen bij stukproductie m.b.v. opslagmethode: Verband tussen directe en indirecte kosten in het verleden; Verhouding directe/indirecte kosten bepalen. Primitieve/enkelvoudige opslagmethode: indirecte kosten worden via 1 opslagpercentage gekoppeld aan de directe kosten: Opslagpercentage: totale indirecte kosten/directe (loon, grondstof)kosten x 100% t/m opgave 49

H3 Stukproductie Verfijnde opslagmethode: indirecte kosten worden met behulp van 2 of meer percentages geschat. De indirecte kosten worden gesplitst in kosten verbonden met directe loonkosten, directe grondstofkosten en totale directe kosten; Opslagpercentages: Direct loon: deel ind.kn/directe loonkn x 100% Grondstof: deel ind.kn/ directe grondstofkn x 100% Directe kosten: deel ind.kn/ directe kn x 100% t/m 50

H4 Voorraden Voorraad grondstoffen waarderen tegen: VVP LIFO FIFO Vervangingswaardemethode: voorraad vervangen tegen actuele waarde (opgave 55, 56) Voorraad eindproducten (voorraad gereed product): Waarderen tegen standaardfabricagekostprijs!

H5 Investeringsselectie Cashflow Ontvangsten en uitgaven liquide middelen Opbrengsten en kosten winst Deze hoeven niet samen te vallen (lesbrief S&V) Vb: afschrijving zijn kosten maar geen uitgaven Meerdere definities: Geldstroom: verschil tussen ontvangsten en uitgaven over een bepaalde periode. Winst na belastingen (nettowinst) + afschrijvingen Opgave 58

H5 Investeringsselectie Gaat een onderneming investeren of niet? En welke investering zal het meeste opleveren? Bepalen op 2 manieren: De Terugverdienperiode De Netto Contante Waarde (NCW)

H5 Investeringsselectie De terugverdienperiode: Periode waarin de investering (negatieve kasstroom) zichzelf terugverdient via de positieve kasstromen uit toekomstige opbrengsten, die de investering voortbrengt. Kiezen voor de investering, die het snelst wordt terugverdiend. Berekening: Investering – cashflows van de verschillende periodes. Nadelen: Geen rekening houden met de cashflows na de terugverdienperiode Niet gekeken naar de interestkosten van de investering Opgave 59

H5 Investeringsselectie De Netto Contante Waarde (NCW): Het berekenen van de contante waarde van de in de toekomst te behalen cashflows (over de gehele periode). Als we dat berekent hebben, halen we het bedrag van de investering af. Kiezen voor de investering waarvan het meeste geld overblijft. Opgave 60, 61,62 http://www.scalar.nl/democourse/c010101.html

H6 Verslaggeving bij industrie Algemeen model externe balans:

H6 Verslaggeving bij industrie Algemeen model resultatenrekening: