Download

1 / 13

130 likes | 232 Views

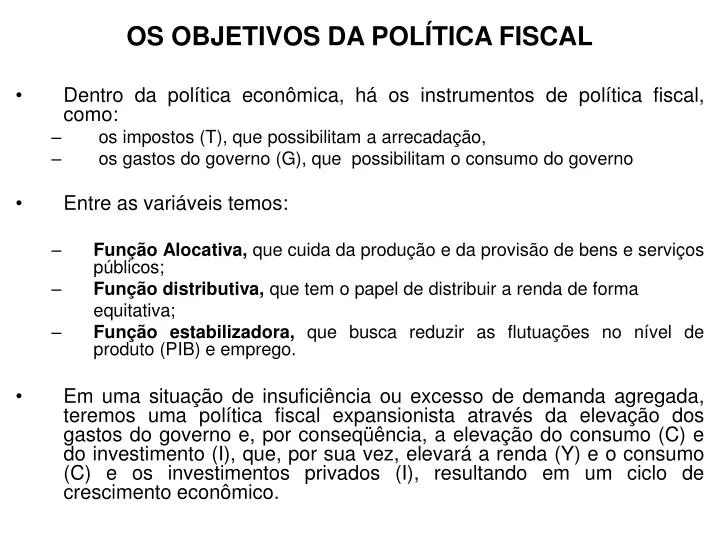

OS OBJETIVOS DA POLÍTICA FISCAL Dentro da política econômica, há os instrumentos de política fiscal, como: os impostos (T), que possibilitam a arrecadação, os gastos do governo (G), que possibilitam o consumo do governo Entre as variáveis temos:

E N D

OS OBJETIVOS DA POLÍTICA FISCAL Dentro da política econômica, há os instrumentos de política fiscal, como: os impostos (T), que possibilitam a arrecadação, os gastos do governo (G), que possibilitam o consumo do governo Entre as variáveis temos: Função Alocativa, que cuida da produção e da provisão de bens e serviços públicos; Função distributiva, que tem o papel de distribuir a renda de forma equitativa; Função estabilizadora, que busca reduzir as flutuações no nível de produto (PIB) e emprego. Em uma situação de insuficiência ou excesso de demanda agregada, teremos uma política fiscal expansionista através da elevação dos gastos do governo e, por conseqüência, a elevação do consumo (C) e do investimento (I), que, por sua vez, elevará a renda (Y) e o consumo (C) e os investimentos privados (I), resultando em um ciclo de crescimento econômico.

A TEORIA DA TRIBUTAÇÃO Os principais aspectos da tributação são: o conceito de equidade, ou seja, a idéia de que a distribuição do ônus tributário deve ser equitativa entre os diversos indivíduos de uma sociedade; o conceito da progressividade, isto é, o principio de que deve-se tributar mais quem tem uma renda mais alta; o conceito de neutralidade, pelo qual os impostos devem ser tais que minimizem os possíveis impactos negativos da tributação sobre a eficiência econômica; o conceito da simplicidade, segundo o qual o sistema tributário deve ser de fácil compreensão para o contribuinte e de fácil arrecadação para o governo. O movimento social atual coloca que as notas devem explicitar todos os impostos.

SISTEMA TRIBUTÁRIO IDEAL Características: Cada cidadão deve pagar uma contribuição justa; A cobrança de impostos deve onerar pessoas com maior capacidade de pagamentos; O sistema tributário deve interferir ao mínimo na alocação de recursos para não causar ineficiência econômica. Um bom exemplo é a guerra de impostos nos Estados; A administração do sistema tributário deve ser eficiente e minimizar os custos de fiscalização da arrecadação.

BREVE HISTÓRICO DO SISTEMA TRIBUTÁRIO BRASILEIRO • Segundo Giambiagi (2001), no império, dois terços das receitas públicas vinham dos impostos sobre a importação. A partir da Constituição de 1891, introduziu-se o regime de separação de fontes tributárias. Com a constituição de 1934, passaram a predominar os impostos sobre os produtos. Os estados dotados de competência limitavam as alíquotas interestaduais em 10% A maior fonte de receitas estaduais vinha do imposto de vendas e consignações. Nos municípios havia os impostos sobre a indústria e as profissões, e o imposto predial. Já na esfera federal, havia o imposto de importação, e, a partir dos anos 1930, o imposto sobre consumo.

No período 1946 e 1966, as bases da tributação passaram a ser domésticas devido ao Processo de Substituição de Importação, PSI, pois os municípios passaram a ter mais dois impostos, como selo municipal e soube a indústria e as profissões. Em segundo lugar, institucionalizou-se um sistema de transferência de imposto. • Lembrete: em 1956, a criação do imposto sobre o consumo representou os primeiros passos em direção à tributação sobre o valor adicionado (IVA).

A REFORMA DOS ANOS 1960 • A reforma tributária nos anos 1960 tinha o objetivo de aumentar a receita do Estado diante de tal complexidade, solucionar o problema de déficit fiscal gerado até aquele momento e possibilitar a continuidade do estímulo ao crescimento econômico interno. • Em 1967, o Brasil já tinha um dos sistemas mais modernos devido a priorizar o IVA e não o imposto em cascata • Foram criados o IPI (federal) e o ICM (estadual), depois o ICMS. Esses impostos tinham caráter não-cumulativo. Conforme Giambiagi (2001, p. 243). • O ICM foi definido como imposto de alíquota uniforme, não interferindo, portanto, na alocação de recursos e investimento, favorecendo a desoneração das exportações e dificultando a competição entre estados da federação. No caso do IPI, a diferenciação de alíquotas foi estabelecida segundo critérios inversos à essencialidade de bens, permitindo uma maior utilização do imposto como instrumento de política econômica e social.

A reformulação do sistema tributário brasileiro foi dividida em 5 pontos, sendo 4 categorias de impostos e um meio de receita extra: • A tributação sobre o comércio exterior: a tributação estadual passou para a esfera federal devido ao seu caráter de política econômica; • A tributação sobre o patrimônio e a renda: o somatório do Imposto Predial e Territorial Urbano (IPTU) como municipal, o Imposto sobre Transferência de Bens Imóveis (ITBI) como estadual e o Imposto Rural (ITR) e o Imposto de Renda (IR) como federais; • A tributação sobre a produção e a circulação: além do IPI e do ICMS, o Imposto Sobre Serviço de Transportes e Comunicação (ISTC) e o Imposto sobre Operações Financeiras (IOF), ambos federais, e o Imposto sobre Serviços (ISS), que é municipal, todos em substituição aos impostos sobre indústrias e profissões;

Impostos únicos: Imposto sobre Energia Elétrica (IUEE), sobre combustíveis e lubrificantes (IUCL) e sobre minerais (IUM), todos federais; 5) Receitas extraorçamentárias: criação de fundos para implantar ações pontuais, como contribuições do empregador para FGTS e as contribuições para a Previdência Social. • Os impostos centralizam-se no governo central devido a essa instância de governo ser responsável pelo crescimento econômico. O Fundo de Participação dos Estados (FPE) e o Fundo de Participação dos Municípios (FPM) tiveram o papel de compensar a perda de capacidade tributária das esferas subnacionais, principalmente das regiões norte e nordeste do país.

O IR, além de não ser usado na plenitude e potencial de receita, apresentava distorções, como: • Inexistência da tributação antecipada dos rendimentos dos profissionais liberais e locadores de imóveis, o que configurava um tratamento desigual relativamente aos assalariados; • A defasagem entre o período – base de imposto e o momento de seu pagamento, ou de sua restituição, em que há inflação elevada. • A criação do PIS (programa de integração social) e PASEP (programa de formação do patrimônio do servidor público) em 1975 significou a saída da deterioração da receita devido incentivos fiscais e uma ampliação do recursos para financiamento extraorçamentários. Sendo assim, o PIS/PASEP passou a ser fonte de recursos para investimentos de longo prazo canalizados via BNDES, cujo problema foi estender a sua arrecadação ao faturamento das instituições produtivas (fator gerador), representando um retrocesso do sistema devido a caracterizar uma tributação em cascata e não via imposto sobre o valor adicionado(IVA).

CARGA TRIBUTÁRIA BRASILEIRA • A carga tributária representa a soma de todos os impostos cobrados pelas diferentes esferas públicas municipal, estadual e federal, sobre a renda nacional ou sobre o Produto Interno Bruto (PIB). • Nos anos 1950, a carga tributária era de aproximadamente 18,7%; nos anos 1960, era 25%, e, nos anos 1980, era 26,5%. Já no período de 1990 em diante, a carga tributária passou a subir para 29%, até alcançar, no ano de 2006, o valor de 34,12% do PIB nacional. • Podemos ver em Giambiagi (2001) um grande esforço para medir a participação do governo federal na carga tributária, como também uma comparação entre os anos de 1991-1999 para ver a variação de alíquota, além da criação dos novos impostos, ou seja, um esforço para avaliar a composição da receita tributária.

REPASSES ORÇAMENTÁRIOS • Na questão arrecadação, como visto, há os impostos que são federais (IR, IPI, Importação e o IOF), os impostos estaduais (ICMS, IPVA, Energia Elétrica, entre outros) e impostos municipais (ISS e IPTU). Do total arrecadado, os estados e municípios recebem repasses dos impostos arrecadados pela esfera federal, como também a esfera estadual faz repasses para os municípios. Esses repasses são conhecidos como Fundo de Participação Estadual (FPE) e Fundo de Participação Municipal (FPM) • Na década de 1960, o governo federal, através da ditadura militar e com poder centralizador, conseguia reduzir os repasses. Porém, no final dos anos 1970, os repasses para os FPE e FPM foram de 6% para 9%. Já em 1983, elevou para 13,5 %, e para 16% de 1985 em diante devido a questão de legitimação da ditadura através do poder econômico.

A questão de repasses traz uma ótica de perda do poder de arrecadar da União, cuja preferência de estados e municípios por recursos transferidos resultou do governo federal no processo de concepção do novo sistema tributário, em que 21,5 % do IPI e 22,5% do IR tinham que ser repassados. • Foi introduzida uma partilha adicional do IPI, cabendo aos estados 10% da arrecadação do imposto, repartido em proporção às respectivas exportações de produtos manufaturados. Desse total, 25% são entregues pelos estados a seus municípios.

OS ANOS 1980: A CONSTITUIÇÃO DE 1988 E A CRIAÇÃO DOS IMPOSTOS NÃO-TRANSFERÍVEIS • A constituição de 1988 é um marco dentro da democracia brasileira. No lado fiscal, ela ampliou o grau de autonomia dos estados e municípios – leia-se a descentralização dos recursos da União. Porém, as transferências tributárias não foram acompanhadas por descentralização dos encargos, resultando na queda da receita tributária disponível na União. • Com elevação de parte do IPI para FPE e FPM, a União elevou alguns impostos e criou novos tributos, mesmo cumulativos, para recompor sua receita. Entre eles: • Contribuição Social sobre o Lucro Líquido (CSLL); • FINSOCIAL/COFINS; • Criação IPMF/CPMF;