Download

1 / 29

290 likes | 573 Views

Balanced Scorecard. Origem do Balanced Scorecard. Desenvolvida pelos professores da Harvard Business School, Robert Kaplan e David Norton , em 1992. Alternativa às limitações dos sistemas tradicionais de avaliação de desempenho

E N D

Origem do Balanced Scorecard • Desenvolvida pelos professores da Harvard Business School, Robert Kaplan e David Norton, em 1992. • Alternativa às limitações dos sistemas tradicionais de avaliação de desempenho • Inicialmente como um sistema de mensuração do desempenho e posteriormente, como um modelo de gestão estratégica • Significa Indicadores Balanceados de Desempenho

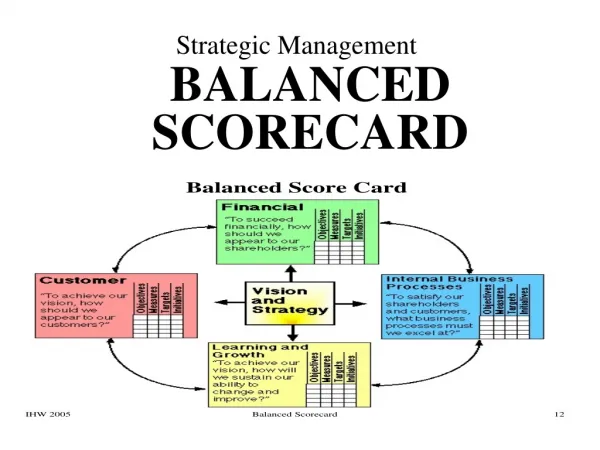

O Balanced Scorecard (BSC) • O Balanced Scorecard é uma ferramenta que materializa a visão e a estratégia da empresa por meio de um mapa coerente com objetivos e medidas de desempenho, organizados segundo quatro perspectivas diferentes: financeira, do cliente, dos processos internos e do aprendizado e crescimento. Tais medidas devem ser interligadas para comunicar um pequeno número de temas estratégicos amplos, como o crescimento da empresa, a redução de riscos ou o aumento de produtividade. KAPLAN & NORTON, (1997:24-25; 44)

BSC.. Objetivo • Alinhamento do planejamento estratégico com as ações operacionais da empresa. • Viabiliza processos gerenciais críticos, como: • Esclarecer e traduzir a visão e a estratégia; • Comunicar e associar objetivos e medidas estratégicas; • Planejar, estabelecer metas e alinhar iniciativas estratégicas; • Melhorar o feedback e o aprendizado estratégico;

BSC.. Componentes • De acordo com a lógica estabelecida pelo método, um BSC deve possuir os seguintes componentes: • Objetivos estratégicos • Indicadores chave de desempenho • Estabelecimento de metas ao longo do tempo • Plano de ação e projetos estratégicos

BSC.. As quatro Perspectivas Como ilustrado, o BSC coloca a visão ("para onde iremos") e a estratégia ("como iremos") no centro do processo gerencial. O BSC estabelece objetivos e assume que as pessoas deverão adotar quaisquer comportamentos e ações que forem necessárias para atingi-los...

BSC.. Perspectiva Financeira • “Para ter sucesso financeiro, como nós devemos aparecer para nossos investidores?” • Representa o ponto de vista dos Gerentes, Diretores e Acionistas • Permite medir e avaliarresultados que o negócio proporciona. • Indica se a empresa está obtendo êxito com as estratégias definidas, implantadas e executadas.

BSC.. Perspectiva Financeira • Indicadores: • Retorno sobre investimento • Valor Econômico Agregado (EVA) • Lucratividade • Aumento das Receitas • Redução de Custo • Objetivos alinhados com estratégia da organização

BSC.. Perspectiva Financeira • Indicam 3 estratégias de negócio: • Estágio de Rápido Crescimento • Foco nas vendas, novos mercados, consumidores e canais de marketing. • Estágio de Sustentação • Medidas Financeiras tradicionais: Retorno sobre o capital investido, lucro operacional e margem bruta . • Estágio de Colheita • Ênfase sobre o fluxo de caixa, qualquer investimento deverá prover retorno em caixa certo e imediato.

BSC.. Perspectiva Clientes • “Para alcançar nossa visão, como devemos ser vistos pelos clientes?” • A empresa identifica os segmentos de clientes e mercado nos quais desejam competir. • Esses segmentos representam as fontes que irão produzir o componente de receita dos objetivos financeiros da empresa

BSC.. Perspectiva Clientes • Indicadores: • Participação no mercado (market share) • Retenção de clientes • Aquisição de novos clientes • Satisfação dos clientes • Rentabilidade dos clientes

BSC.. Perspectiva Clientes • O que a empresa deve oferecer aos clientes para alcançar altos níveis de satisfação. • Qualidade do produto • Relacionamento com clientes • Imagem e reputação

BSC.. Perspectiva Processos Internos • “Para a satisfação dos clientes, em quais processos devemos nos sobressair?” • Os executivos identificam os processos mais críticos para a realização dos objetivos dos clientes e acionistas, depois de formular objetivos e medidas para as perspectivas financeira e do cliente.

BSC.. Perspectiva Processos Internos • Cadeia de Valores dos Processos Internos: • Inovação (desenvolvimento de novos produtos e processos) • Operação (produção, distribuição, vendas) • Serviços pós-venda (assistência técnica, solicitações do cliente

BSC.. Perspectiva Aprendizado e Crescimento • “Para alcançar nossa visão, como sustentar a habilidade de mudar e progredir?” • Desenvolve objetivos e medidas para orientar o aprendizado e o crescimento organizacional, oferecendo a infra-estrutura que possibilita a alcançar os objetivos estabelecidos nas outras três perspectivas.

BSC.. Perspectiva Aprendizado e Crescimento • O aprendizado e crescimento são aspectos-chave porque formam a base da melhoria da qualidade e da inovação. • É importante entender que seremos superados pelos concorrentes se não mudarmos e aperfeiçoarmos nossa atuação continuamente, e mais rapidamente do que eles.

BSC.. Perspectiva Aprendizado e Crescimento • Capacidades dos Funcionários • Satisfação dos funcionários • Retenção de funcionários • Produtividade dos funcionários • Capacidades dos Sistemas de Informação • Motivação, Empowerment e Alinhamento

BSC.. Implementação • Antes de iniciar o processo de criação do scorecard: • Obter consenso na alta administração sobre os objetivos que estão levando à adoção dessa ferramenta. • Definir o arquiteto do processo, ou seja, a pessoa que comandará. Geralmente um alto executivo. Depois selecionar a equiperesponsável.

BSC.. Implementação (cont) 4 etapas do processo: I – Arquitetura do programa de medição II – Definição dos objetivos estratégicos III – Escolha dos indicadoresestratégicos IV – Elaboração do plano de implementação

BSC.. Benefícios • Ajuda a focalizariniciativas de mudanças • Alinhar metas departamentais e individuais à estratégia • Comunicar, de forma clara, qual o benefício individual de cada funcionário para com a organização

BSC.. Benefícios (cont) • Alinhar metas departamentais e indivíduos à estratégia • Criar oportunidades para aprendizado a partir de fatores de sucesso da organização • Conscientizar que nem todos as decisões e investimentos realizados pela empresa resultarão em retorno imediato

BSC.. Conclusão • Criado para solucionar o problema de comunicação do planejamento empresa como um todo. • Visando utilizar uma visão holística da administração em beneficio do seu planejamento estratégico. • Não traz qualquer conceito novo, mas repensa temas antigos. • Aumenta a compreensão do tema “vinculação entre estratégia e operação”. • Uma ferramenta capaz de atender às novas exigências de gerenciamento dentro dos cenários em constantes mutações. • Vem fazer parte das ferramentas utilizadas pelos administradores para gerirem as empresas para o sucesso. • Foi escolhido pela Harvard Business Review (HBR) como uma das práticas de gerenciamento mais importantes dos últimos 75 anos.