Download

1 / 22

230 likes | 450 Views

Modelo básico de regresión Lineal. José Ángel Fernández UAM. Introducción. Introducción al concepto de econometría. MATEMÁTICAS. MBRL. MEDIR RELACIONES ECONÓMICAS. TEORÍA ECONÓMICA. ESTADÍSTICA. Definición.

E N D

Modelo básico de regresión Lineal José Ángel Fernández UAM

Introducción al concepto de econometría MATEMÁTICAS MBRL MEDIR RELACIONES ECONÓMICAS TEORÍA ECONÓMICA ESTADÍSTICA

Definición • Técnica que permite cuantificar la relación existente entre variables todas ellas cuantitativas • Variable Endógena (explicada) Y • V. Dependiene, V. de respuesta, Regresando, V. Predicha • Variable/s Exógena/s (explicativas) X • V. Independiente, V de control, Regresor, V. predictora. • Los MBRL pueden ser • Simples: Una sola variable exógena • Múltiples: Más de una variable exógena

Estructura de los datos económicos • Datos de corte transversal • Muestra de individuos, hogares, empresas, ciudades, estados u otras diversas unidades tomadas en un momento determinado del tiempo. • Por lo general obtenido por una muestreo aleatorio de la población de origen. • Datos de serie temporal • Observaciones de una o más variables obtenidas en diferentes periodos de tiempo. • Un inconveniente: casi todas las series económicas de tiempo no son independientes al tiempo, ya que están relacionadas con su historia reciente. • Datos de Panel • Consta de una serie temporal por cada miembro del corte transversal

Inferencia • Población Muestra • Muestreo Aleatorio • Supondremos que se puede tomar una muestra aleatoria de tamaño n de x y de y.

De la relación causal teórica al planteamiento del modelo: • Las variables explicativa son no estocásticas • E (u) = 0 • Var (u) constante • E(ui, uj) = 0 para todo i=j

Estimación de los parámetros • Mínimos Cuadrados Ordinarios • Aquellos que minimizan la suma de los residuos al cuadrado. • El error cometido en la estimación (residuo) es el estimador de la perturbación, y por tanto el objetivo a minimizar. • Máximo Versomilitud • Hacen máxima la función de verosimilitud (función de densidad conjunta de la información muestral) • Requieren conocer la distribución de probabilidad del modelo

Deducción de los estimadores MCO (I) • Se busca la recta que minimiza la suma al cuadrado de los residuos

Deducción de los estimadores MCO (II) Ecuaciones Normales Despejando se obtienen los estimadores MCO

Propiedades del estimador MCO • LINEALIDAD • INSESGADEZ

Propiedades del estimador MCO • EFICIENCIA • CONSISTENCIA Asumiendo normalidad

Aplicación Práctica (Modelo simple) • Ecuación de regresión • Bondad de ajuste

CONTRASTE • Sig: Probabilidad de equivocarme si rechazo la hipótesis nula • Sig <0,05: Rechazo la Hipótesis nula • Contraste de Significatividad conjunta del modelo: F • Contraste de Significatividad individual de cada uno de los parámetros: t

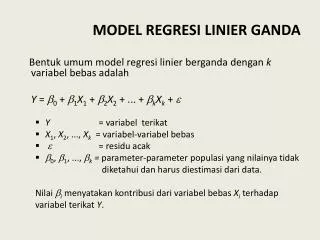

MBRL: Múltiple • Planteamiento • Hipótesis • Independencia en los residuos: No autocorrelación • Homocedasticidad: Varianza de residuos constante • No-colinealidad: No existe relación lineal exacta entre ninguna variable independiente. • Normalildad

PREDICCIÓN • Una vez estimado y validado el modelo, una de sus aplicaciones más importantes consiste en poder realizar predicciones acerca del valor que tomaría la variable dependiente en el futuro o para una unidad extramuestral. • En la práctica en EXCEL esta predicción se puede realizar: • Para un valor individual Función Pronostico • Para un rango de valores Función Tendencia