Download

1 / 72

1.49k likes | 4.22k Views

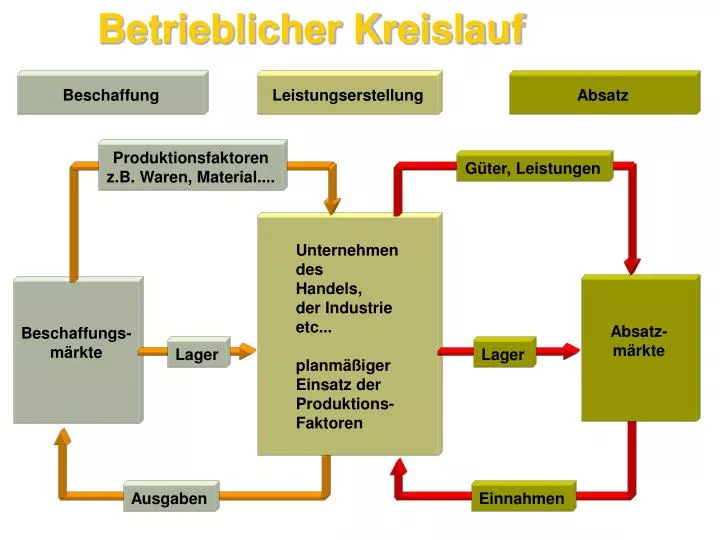

Betrieblicher Kreislauf. Beschaffung. Leistungserstellung. Absatz. Produktionsfaktoren z.B. Waren, Material. Güter, Leistungen. Unternehmen des Handels, der Industrie etc... planmäßiger Einsatz der Produktions- Faktoren. Absatz- märkte. Beschaffungs- märkte. Lager. Lager.

E N D

Betrieblicher Kreislauf Beschaffung Leistungserstellung Absatz Produktionsfaktoren z.B. Waren, Material.... Güter, Leistungen Unternehmen des Handels, der Industrie etc... planmäßigerEinsatz der Produktions- Faktoren Absatz-märkte Beschaffungs-märkte Lager Lager Ausgaben Einnahmen

B e s c h a f f u n g s s y s t e m Beschaffungswege Absatzmethoden der Lieferer Einflussnahme auf die Zulieferanten direkte Be-schaffung indirekte Beschaffung Einzelhandel : stationärer Handel mobiler Handel Bedienungs-formen Großhandel : Strecken-oder Lagergeschäft Gestaltung von Betriebsstätten Warenplazierung und -präsentation Absatz-organe der Lieferer Absatzmittler: Handelsvertreter Handelsreisender Makler Kommissionär Gestaltung des Beschaffungssystems : marketingpolitische Aktivitäten, die die Infrastruktur erzeugen, ohne welche die Beschaffungs- bzw. Distributionsvorgänge im Handel nicht abgewickelt werden können.

A b s a t z s t u f e n Handelsstufen Fertigungs-unter-nehmen End-verbraucher Großhandel Einzelhandel

Aufgaben und Ziele von Beschaffung und Lagerhaltung Materialwirtschft in Handel und Industrie Funktion Beschaffungslogistik Einkauf Optimierung des Preis - Leistungs-verhältissses für die Produktionsfaktoren Bedarfsgerechte körperliche Verfügbarkeit der Produktionsfaktoren

Beschaffung und Lagerhaltung - Materialwirtschaft in Handel und Industrie Z i e l e Qualitätsziele Logistikziele Kostenziele Kostenminimierung durch : alternative Beschaffungsaktivitäten Wechsel der Zulieferer Mengenabnahmen Art Haltbarkeit Verwendbarkeit Lieferfähigkeit Lieferservice Zielkonflikte: Eigene Lieferbereitschaft ./. Lagerkosten Zielgrößen: Güterpreise Preisnachlässe Mindermengenzuschläge Transportkosten

Hauptaufgaben Beschaffung / Lagerhaltung Einkauf einzelner Materialien Einkauf im Inland ; Einkauf im Ausland Information über Bestände Ermittlung von Bezugsquellen Überwachung des Wareneingangs Sicherung der Lieferbereitschaft durch Lagerhaltung Kommissionierung

Zielkonflikte bei der Beschaffung niedrige Beschaffungs- und Fehlmengenkosten niedrige Lagerhaltungskosten durch durch grosse Bestellungen kleinere Bestellmengen führen zu führen zu hohen Fehlmengenkosten wegen mangelnder Lieferbereitschaft hohen Lagerhaltungskosten wegen zu hohen Lagerbeständen hohen Beschaffungskosten wegen fehlender Mengenvorteile

Lagerhaltungskosten Raumkosten Personalkosten Risikokosten Abschreibungen Instandhaltung Versicherungen Energie Umweltschutz-auflagen ... Löhne, Gehälter, Sozialaufwand Schulungsaufwand ... Versicherungen Abschreibungen Schwund Verderb Veralterung Preisschwankungen ...

Der Kostensatz der Lagerhaltung ( KL ) Lagerkosten : Summe der bei Lagerung anfallenden Kosten Lagerkostensatz : prozentualer Anteil der Lagerkosten am durchschnittlichen Lagerbestand K L * 100 = q L dLb Zinskosten : Kalkulatorische Zinsen ; Entgang von Zinsgewinn K Z = dLB * i i = Zinssatz Lagerhaltungskosten : Summe aus Lagerkosten und Zinskosten = K Lh K L + K Z Daraus folgt der Kostensatz der Lagerhaltung : q L + i q Lh =

Die A - B - C – Analyse : Artikelbezogen Grundgedanke : Es gäbe in der Palette der zu beschaffenden und zu lagernden Artikel wichtige, weniger wichtige und nebensächliche Artikel. Es könnte daher eine Einteilung in drei Kategorien ( A , B und C ) vorgenommen werden : Kriterien : Mengen- und wertmäßiger Anteil der Artikel am Umsatz A : sind mengenmäßig relativ gering, wertmäßig aber relativ stark am Umsatz beteiligt B : sind mit einem jeweils mittelmäßigen Anteil am Umsatz beteiligt C : sind mit einem relativ hohen mengenmäßigen Anteil und einem wertmäßig relativ geringen Wertanteil am Umsatz beteiligt

Die A - B - C – Analyse : Lieferantenbezogen A : Sind zahlenenmäßig relativ gering, wertmäßig wird mir ihnen aber ein relativ starker Anteil an den Einkäufen abgewickelt B : sind mit einem jeweils mittelmäßigen Anteil am Einkaufsvolumen beteiligt C : sind in einer relativ hohen Anzahl und einem wertmäßig relativ geringen Wertanteil am Einkaufsvolumen beteiligt

Wert der Artikel in % (kummuliert) 100 90 60 A B C Menge der Artikel in % (kummuliert) 10 20 30 40 50 60 70 80 90 100

Durchführung der A-B-C-Analyse Erfassung des mengen- und wertmäßigen Jahresbedarfs an Material Sortierung des Materials und Erstellung einer Rangordnung Berechnungen der prozentualen Anteile der Artikel am Jahresbedarf und deren Kummulierung Auswertung , Zuordnung der ermittelten Wertgruppen zu den drei Kategorien Analyse der Ergebnisse

A-B-C- Analyse / Portfolio-Analyse Zusätzlich zur A-B-C-Analyse : Einteilung nach dem Betriebsrisiko : Bedeutung der einzelnen Materialien für den Produktionsprozess Einteilung nach dem Beschaffungssrisiko : Möglichkeiten der kurzfristigen Beschaffung

Bedeutung für den Produktions- prozess (Betriebsrisiko, Beschaffungsrisiko) Portfolio – Analyse : hohes Risiko/ geringer Wertanteil hohes Risiko/ hoher Wertanteil D I II hoch B E geringes Risiko/ geringer Wertanteil geringes Risiko/ hoher Wertanteil III IV gering C A gering hoch Wert- anteil

Abbildung 3: Gebräuchlichste Einsatzmöglichkeiten der ABC-Analyse . Quelle: Grap (1998), S.226 Grap, R.D: “Produktion und Beschaffung: eine praxisorientierte Einführung“, München 1998

Ziel der XYZ-Analyse die XYZ-Analyse bildet eine Entscheidungshilfe zu den Ergebnissen der ABC-Analyse welche Vorhersagegenauigkeit zeigt ein Material bzw. Gut in seinem Verbrauch auf ? tritt ein zukünftiger Bedarf regelmäßig oder planbar oder nicht planbar auf ? Beurteilungskriterien : - Erfahrungen aus der Vergangenheit - Ergebnisse der Stücklistenauflösung - Anspruchsvoller EDV Programme zur Ermittlung eines Variations- bzw. - Schwankungskoeffizienten, der die Verbrauchsstreuung des Artikels ausdrückt

Klassifizierung: X-Artikel: konstanter Verbrauch, hohe Vorhersagegenauigkeit im industriellen Bereich 50-60% aller Artikel geringe Sicherheitsbestände, fertigungssynchrone Beschaffung Y-Artikel: schwankender Verbrauch, mittlere Vorhersagegenauigkeit höhere Sicherheitsbestände 10-20% aller Artikel Z-Artikel: unregelmäßiger Verbrauch, niedrige Vorhersagegenauigkeit fallweise Bestellung bei Bedarf, teilweise hohen Sicherheitsbestand 20-30% aller Artikel

Klassifikation Klasse bzw. Planbarkeit Verbrauch Vorhersage-genauigkeit konstant, Schwankungen sind eher selten hoch X Y stärkere Schwankungen, meist aus trendmäßigen oder saisonalen Gründen mittel Z völlig unregelmäßig niedrig

Die kombinierte ABC-/XYZ-Analyse Durch die Kombination der ABC- mit XYZ-Analyse erhofft man sich Ergebnisse für die Materialwirtschaft, da die Wertigkeit eines Gutes und seine Vorhersagegenauigkeit zahlreiche Entscheidungen in der Materialwirtschaft beeinflussen.

Zielsetzung intern= Optimierung des Lagers Vorkopplung = Bestände, Wertgruppen Lieferanten Planung Abweichungs-analyse Entscheidung Vergleichen Lieferanten Artikel Mengen Termine Konditionen Qualitäten Realisation Messen Kontrolle Regelstrecke Regelobjekt = Lager; Lagerhaltung; Lieferbereitschaft

Die Kalkulation der Warenhandelsbetriebe : Brutto - Einkaufspreis 100 % - x % Rabatt des Lieferers x % Nettoeinkaufspreis (Ziel-EKP) 100 – x % 100 % - x % Skonto des Lieferers x % Bareinkaufspreis 100 – x % + Bezugskosten Bezugspreis ( Einstandspreis )

Entscheidungsfindung mit Hilfe der Benchmark-Methode (1) : Erstellen eines Angebotsvergleichs

Entscheidungsfindung mit Hilfe der Benchmark-Methode (2) : „Benotung“ der einzelnen Lieferanten

Entscheidungsfindung mit Hilfe der Benchmark-Methode (3) : Ermittlung der Rangstufen

Projektmanagement mit Zulieferanten : Benchmark

Bedarfsermittlung programmorientierte Bedarfsermittlung verbrauchsorientierte Bedarfsermittlung

Bedarfsermittlung : A- und B - Güter Programmorientierte Bedarfsermittlung Primärbedarf Sekundärbedarf durch das Produktionsprogramm determiniert durch einzelne Teile des Produktionsprogramms determiniert

Lager- und Kundenaufträge Primärbedarf Produktionsprogramm Stücklisten Verwendungsnachweis + Sekundärbedarf + Zusatzbedarf = Bruttobedarf ./. Lagerbestand = Nettobedarf * Anzahl der Produkte = Materialbedarf

Modellhafte Absatzverläufe im Handel konstanter Verlauf saisonbedingter Verlauf Verlauf mit einem Trend

Menge Prognose künftigen Bedarfs mit Hilfe von Zeitreihen (1) konstanter Verlauf mit Schwankungen um einen Mittelwert Zeit

Menge Prognose künftigen Bedarfs mit Hilfe von Zeitreihen (2) saisonbedingter Verlauf mit Schwankungen um einen Mittelwert Zeit

Menge Prognose künftigen Bedarfs mit Hilfe von Zeitreihen (3) Verlauf mit Schwankungen um einen Mittelwert mit steigendem Trend Zeit

Menge Prognose künftigen Bedarfs mit Hilfe von Zeitreihen (4) Verlauf mit Schwankungen um einen Mittelwert mit steigendem Trend Zeit

Schwankungen im Einzelhandel nach Nielsen: (Quelle : Handelsblatt )

Beschaffungspolitik (1) Festlegung der Beschaffungsziele und die Bestimmung der Mittel, mit denen die Ziele erreicht werden sollen Sicherung der Versorgung des Unternehmens mit Materialien und Waren in der erforderlichen Art und Menge Minimierung der Beschaffungskosten

Beschaffungspolitik (2) Produkt- und Sortimentspolitik Kontrahierungspolitik Kommunikationspolitik Bezugspolitik

Produkt- und Sortimentspolitik Art und Qualität der Ware Eigenproduktion oder Fremdbezug (make or buy -mob-) Beschaffungsmengen Zeitpunkt der Beschaffung Zeitpunkt der Lieferung Sortimentserweiterung

Kontrahierungspolitik = Gestaltung der Verträge Einkaufsbedingungen: Einkaufspreise Zahlungsbedingungen Lieferungsbedingungen

Beschaffungsstrategien fertigungs- synchrone Anlieferung global sourcing single bzw. double sourcing modular (system-) sourcing just in time weltweiter Einkauf ein Lieferant / zwei Lieferanten für einen Artikel Bau - gruppen- bezug

Bezugsquelleninformation interne Quellen externe Quellen • - Vertreter • - Messen • - Fachzeitschriften • - Muster • - Preislisten • „gelbe Seiten“ • ... - Lieferkartei - Warenkartei - Umfragen ...

Bereiche der Beschaffungsmarktforschung Lieferanten wirtschaftliche und technische Leistungsfähigkeit Verkaufsprogramm, Sortiment, Marktanteile, Vorlieferanten, Bonität, Eigentumsverhältnisse Konkurrenz Mitbewerber mit ähnlichem Sortiment und Käufersegmenten Preise Konditionenforschung Preisanalysen Preisvergleiche Portfolioanalyse