Download

1 / 10

110 likes | 540 Views

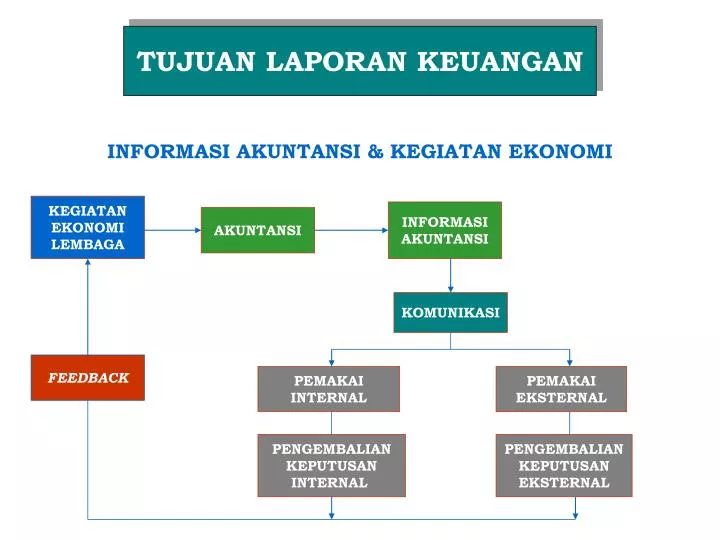

TUJUAN LAPORAN KEUANGAN. INFORMASI AKUNTANSI & KEGIATAN EKONOMI. KEGIATAN EKONOMI LEMBAGA. INFORMASI AKUNTANSI. AKUNTANSI. KOMUNIKASI. FEEDBACK. PEMAKAI INTERNAL. PEMAKAI EKSTERNAL. PENGEMBALIAN KEPUTUSAN INTERNAL. PENGEMBALIAN KEPUTUSAN EKSTERNAL. TUJUAN UMUM.

E N D

TUJUAN LAPORAN KEUANGAN INFORMASI AKUNTANSI & KEGIATAN EKONOMI KEGIATAN EKONOMI LEMBAGA INFORMASI AKUNTANSI AKUNTANSI KOMUNIKASI FEEDBACK PEMAKAI INTERNAL PEMAKAI EKSTERNAL PENGEMBALIAN KEPUTUSAN INTERNAL PENGEMBALIAN KEPUTUSAN EKSTERNAL

TUJUAN UMUM MEMBERI INFORMASI YAN MANFAAT BAGI INVESTOR, KREDITUR DAN PEMAKAI LAINNYA, SEKARANG ATAU MASA YANG AKAN DATANG, UNTUK MEMBUAT KEPUTUSAN INVESTASI, PEMBERIAN KREDIT DAN KEPUTUSAN LAIN YANG SERUPA & RASIONAL TUJUAN PELAPORAN KEUANGAN TUJUAN PEMAKAI EKSTERNAL MEMBERI INFORMASI YAN MANFAAT BAGI INVESTOR, KREDITUR DAN PEMAKAI LAINNYA, SEKARANG ATAU MASA YANG AKAN DATANG, UNTUK MEMPERKIRAKAN JUMLAH, WAKTU DAN KETIDAKPASTIAN DARI PENERIMAAN DIVIDEN KAS ATAU BUNGA DAN PENJUALAN, PELUNASAN SURAT BERHARGA ATAU HUTANG TUJUAN PERUSAHAAN MEMBERI INFORMASI UNTUK MENOLONG INVESTOR, KREDITUR DAN PEMAKAI LAINNYA, UNTUK MEMPERKIRAKAN JUMLAH, WAKTU & KETIDAKPASTIAN ALIRAN KAS MASUK BERSIH KE PERUSAHAAN TUJUAN SPESIFIK INFORMASI SUMBER DAYA EKONOMI, KEWAJIBAN DAN MODAL SAHAM INFORMASI PENDAPATAN YG KOMPREHENSIF INFORMASI ALIRAN KAS

TUJUAN PELAPORAN KEUANGAN a. PENGAMBILAN KEPUTUSAN b. MEMPERKIRAKAN ALIRAN KAS PEMAKAI EKSTERNAL c. MEMPERKIRAKAN ALIRAN KAS PERUSAHAAN d. SUMBERDAYA EKONOMI & PENGGUNAANNYA ■ KEKUATAN & KELEMAHAN LIKUIDITAS PERUSAHAAN ■ MENGEVALUASI KINERJA PERUSAHAAN ■ POTENSI ALIRAN KAS UNTUK MEMENUHI KEWAJIBAN ■ POTENSI ALIRAN KAS SUMBERDYA DI DALAM PERUSAHAAN e. UNSUR PENDAPATAN ■ MENGEVALUASI KINERJA MANAJEMEN ■ PREDIKSI KEMAMPULABAAN PERUSAHAAN ■ ESTIMASI PENDAPATAN MASA MENDATANG ■ ESTIMASI RISIKO INVESTASI f. ALIRAN KAS ■ MEMAHAMI OPERASI PERUSAHAAN ■ MENGEVALUASI AKTIVITAS INVESTASI & PENDANAAN ■ ESTIMASI LIKUIDITAS PERUSAHAAN ■ INTEPRETASI LEBIH DALAM LAPORAN LABA-RUGI

INFORMASI AKUNTASNSI BATASAN KEBERADAAN MANFAAT > BIAYA KUALITAS SPESIFIK PEMAKAI BISA DIPAHAMI BERMANFAAT UNTUK PENGAMBILAN KEPUTUSAN KUALITAS YG POKOK SPESIFIK KEPUTUSAN RELEVAN RELIABEL NILAI PREDIKSI BISA DIVERIFIKASI KARAKTERISTIK KUALITAS UTAMA REPRESENTATIF NIALI FEEDBACK TEPAT WAKTU KENETRALAN KARAKTERISTIK KUALITAS KE DUA DAPAT DIBANDINGAKAN (SECARA KONSISTEN) BATASAN UNTUK PENGAKUAN KEMATERIALAN

HIRARKHI KARAKTERISTIK KUALITATIF INFORMASI AKUNTANSI DIBATASI OLEH DUA BATASAN: a. BATASAN ATAS, MANFAAT INFORMASI AKUNTANSI HARUS LEBIH BESAR DIBANDINGKAN BIAYA YANG DIKELUARKAN b. BATAS BAWAH, NILAI RUPIAH DARI INFORMASI AKUNTANSI HARUS MATERIAL, YAITU CUKUP BESAR UNTUK MENGAKIBATKAN PERBE DAAN DALAM PENGAMBILAN KEPUTUSAN c. BISA DIPAHAMI, INFORMASI HARUS BISA DIPAHAMI OLEH PEMAKAI YANG MEMPUNYAI PENGETAHUAN BISNIS & EKONOMI YANG MEMA DAI d. BERMANFAAT UNTUK PENGAMBILAN KEPUTUSAN, MEMBERI NILAI YANG RELEVAN UNTUK MENDUKUNG PENGAMBILAN KEPUTUSAN e. RELEVAN, INFORMASI YANG DIPEROLEH MAMPU MEMBUAT PERBE DAAN KEPUTUSAN YANG DIAMBIL f. NILAI PREDIKSI & UMPAN BALIK, INFORMASI MAMPU UNTUK MEM PREDIKSI LEBIH AKURAT BERDASARKAN INFORMASI MASA LALU & SAAT SEKARANG

g. TEPAT WAKTU, KETERSEDIAAN INFORMASI BAGI PEMBUAT KEPU TUSAN, SEBELUM INFORMASI TERSEBUT KEHILANGAN KAPASITAS NYA UNTUK MEMPENGARUHI KEPUTUSAN h. RELIABILITAS, BEBAS DARI BIAS TERTENTU DAN BISA MENCERMIN KAN APA YANG SEHARUSNYA DIUKUR i. BISA DIVERIFIKASI, INFORMASI YANG OBYEKTIF YAITU DAPAT ME- NGURANGI BIAS WALAUPUN DENGAN PENGUKURAN YG BERULANG U LANG & DENGAN METODE YANG SAMA j. REPRESENTATIF, KETERKAITAN ANTARA PENGUKURAN & APA YG DIUKUR k. KENETRALAN, BEBAS DARI BIAS TERTENTU YANG AKAN MEMPENGA RUHI KEPUTUSAN KEARAH YANG TERTENTU l. KONSISTEN & DAPAT DIPERBANDINGKAN, INFORMASI DAPAT DIBAN DINGKAN DENGAN HAL YANG SERUPA DENGAN KONSISTEN m. MATERIAL, PENYAMPAIAN YANG SALAH AKAN MEMPENGARUHI PER TIMBANGAN SEORANG PENGAMBILAN KEPUTUSAN. n. BATASAN TERHADAP HIRAKHI INFORMASI, DIBATASI OLEH DUA KE PENTINGAN ANTARA MANFAAT DAN BIAYA

1. KONVENSI DALAM AKUNTANSI a. KESATUAN (ENTITY), KEGIATAN BISNIS YG BERDIRI SENDIRI TER PISAH DARI PIHAK PEMILIK b. KESINAMBUNGAN (CONTINUITY), PERUSAHAAN AKAN TETAP BERO PERASI PADA MASA MENDATANG, KECUALI DITENTUKAN MELALUI ATURAN TERTENTU c. PERIODE WAKTU, MENGUKUR KINERJA PERUSAHAAN SECARA BER KALA, DENGAN DEMIKIAN PENDAPATAN & BIAYA DIUKUR SELAMA WAKTU TERTENTU d. UNIT MONETER, DINYATAKAN DLM UNIT MONETER UNTUK MENYA TAKAN SEMUA TRANSAKSI DALAM LAPORAN KEUANGAN e. REALISASI DAN PENGAKUAN, PROSES PERUBAHAN DARI SUMBER DAYA NON-KAS MENJADI KAS. SYARAT PENGAKUAN: ■ MEMENUHI DEFINISI ELEMEN ■ BISA DIUKUR ■ RELEVAN ■ RELIABEL

f. MEMPERTEMUKAKAN PENDAPATAN & BIAYA PROSES MEMPERTEMUKAN TRANSAKSI, KEJADIAN DAN KONDISI YANG MEMILIKI KONSEKUENSI KAS PADA PERIODE TERTENTU. (TERKAIT DENGAN PENDAPATAN & BIAYA) PENDAPATAN & BIAYA DIKAITKAN DENGAN TIGA PRINSIP: ■ KETERKAITAN SEBAB AKIBAT ■ ALOKASI YANG SISTEMATIS DAN RASIONAL ■ PENGAKUAN YANG SEGERA g. KONSERVATISME, PENGGUNAAN ALTERNATIF AKUNTANSI YG ME MILIKI KONSEKUENSI PALING KECIL UNTUK PENDAPATAN DAN YG PALING BESAR UNTUK BIAYA. TUJUAN LAPORAN KEUANGAN: ■ MEMBERI INFORMASI YANG BERMANFAAT BAGI PEMAKAI ■ MEMBERI INFORMASI SUMBERDAYA, KEWAJIBAN & EKUITAS ■ MEMBERI INFORMASI PENDAPATAN DAN KOMPONENNYA ■ MEMBERI INFORMASI MENGENAI ALIRAN KAS ■ MEMBERI INFORMASI MENGENAI PELAKSANAAN KEWAJIBAN ■ MEMBERI INFORMASI YANG TRANSPARAN

TUJUAN KERANGKA AKUNTANSI KEUANGAN DAN TUJUAN PELAPORAN AKUNTANSI KEUANGAN KARAKTERISTIK KUALITATIF INFORMASI AKUNTANSI ASUMSI ASUMSI DAN KONVENSI KONVENSI DALAM AKUNTANSI PRINSIP PRINSIP AKUNTANSI

2. KARAKTERISTIK KUALITATIF INFORMASI AKUNTANSI a. BERMANFAAT UNTUK PENGAMBILAN KEPUTUSAN b. RELEVAN (NILAI PREDIKSI, FEEDBACK & TEPAT WAKTU) c. RELIABEL (DIVERSIFIKASI, NETRAL & REPRESENTATIF) d. DIPERBANDINGKAN (KONSISTENSI) e. MANFAAT LEBIH BESAR DIBANDING BIAYA (MATERIAL) 3. ASUMSI DAN KONVENSI AKUNTANSI a. KESATUAN USAHA b. KONTINUITAS c. PERIODE WAKTU d. HARGA PEROLEHAN e. UNIT MONETER f. REALISASI & PENGAKUAN g. MEMPERTEMUKAN h. KONSERVATISME