Download

1 / 7

70 likes | 228 Views

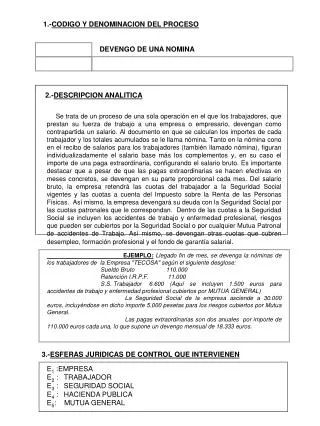

1.- CODIGO Y DENOMINACION DEL PROCESO. 2.- DESCRIPCION ANALITICA. 3.- ESFERAS JURIDICAS DE CONTROL QUE INTERVIENEN. COMPRAVENTA DE BIENES O SERVICIOS SOMETIDA A I.V.A. CON PAGO MEDIANTE CHEQUE Y COBRO DEL MISMO POR MEDIO DE SU INGRESO EN CUENTA CORRIENTE. (MODELO MACRO GENERAL). E1. E2.

E N D

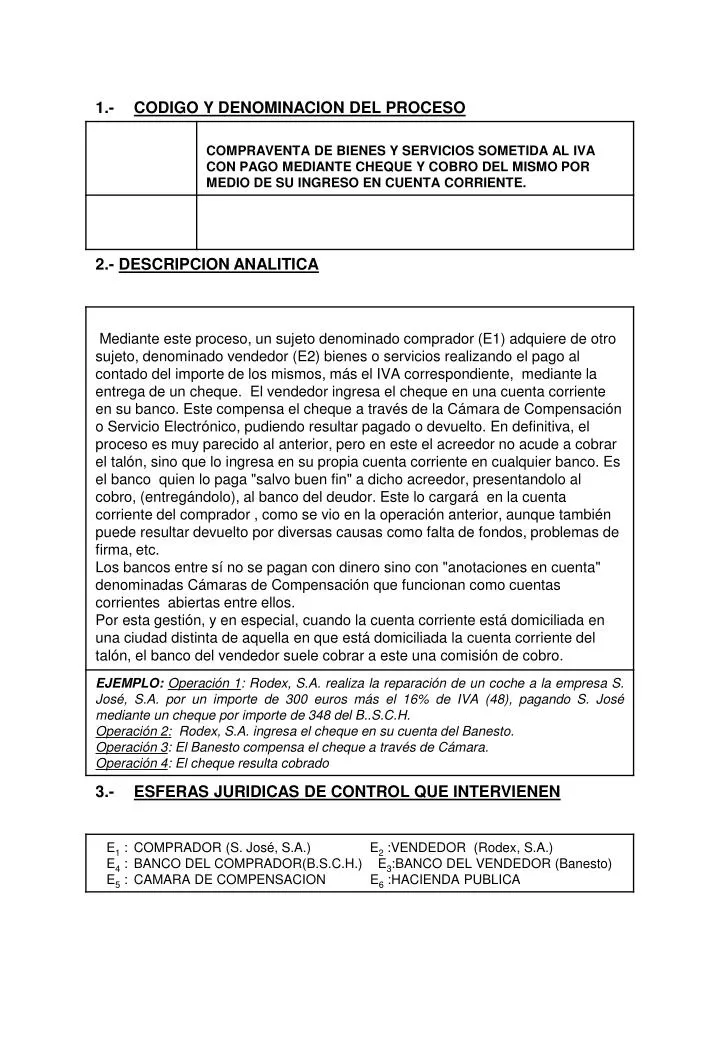

1.- CODIGO Y DENOMINACION DEL PROCESO 2.-DESCRIPCION ANALITICA 3.- ESFERAS JURIDICAS DE CONTROL QUE INTERVIENEN

COMPRAVENTA DE BIENES O SERVICIOS SOMETIDA A I.V.A. CON PAGO MEDIANTE CHEQUE Y COBRO DEL MISMO POR MEDIO DE SU INGRESO EN CUENTA CORRIENTE (MODELO MACRO GENERAL) E1 E2 VENDEDOR COMPRADOR (1b) (1c) AF1(HP) PF1 PF2(HP) AF2 (1a) GT(M1) IN(M1) (1b) AF3 APF1 PF3 APF3 (2a) (2b) (4b) (4a) E5 CAMARA DE COMPENSACION (3a) APF3 APF1 AF3 AF3 (3b) APF2 APF2 BANCO DEL VENDEDOR E3 E4 BANCO DEL COMPRADOR DESCRIPCION DE OPERACIONES:1.- Compraventa con pago al contado mediante cheque2.- Ingreso del cheque en cuenta corriente3.- Compensación del cheque entre bancos4.- Cargo del cheque en la cuenta corriente del comprador.

COMPRAVENTA DE BIENES O SERVICIOS SOMETIDA A I.V.A. CON PAGO MEDIANTE CHEQUE Y COBRO DEL MISMO POR MEDIO DE SU INGRESO EN CUENTA CORRIENTE 1.- COMPRAVENTA AL CONTADO MEDIANTE CHEQUE (MODELO MACRO) E1 E2 VENDEDOR COMPRADOR (1b) (1c) AF1(HP) PF1 PF2(HP) AF2 48 48 (1a) IN(M1) GT(M1) 300 (1b) AF3 PF3 348 DESCRIPCION DE CORRIENTES1a. Entrega de bienes o servicios1b. Circulación de cheque.1c. Creación relación crédito-débito por I.V.A. repercutido1d. Creación relación crédito-débito por I.V.A. soportado.

COMPRAVENTA DE BIENES O SERVICIOS SOMETIDA A I.V.A. CON PAGO MEDIANTE CHEQUE Y COBRO DEL MISMO POR MEDIO DE SU INGRESO EN CUENTA CORRIENTE OP 2. INGRESO DEL CHEQUE EN CUENTA CORRIENTE (MODELO MACRO) E1 E2 VENDEDOR COMPRADOR AF3 APF3 (2a) (2b) 348 348 DESCRIPCION DE CORRIENTES2a. Circulación de cheque.2b. Movimiento de cuenta corriente de abono del importe del cheque,"salvo buen fin". AF3 APF3 BANCO DEL VENDEDOR E3

COMPRAVENTA DE BIENES O SERVICIOS SOMETIDA A I.V.A. CON PAGO MEDIANTE CHEQUE Y COBRO DEL MISMO POR MEDIO DE SU INGRESO EN CUENTA CORRIENTE OP. 3. COMPENSACION DEL CHEQUE A TRAVES DE LA CAMARA (MODELO MACRO) DESCRIPCION DE CORRIENTES3a. Circulación del cheque.3b. Movimiento de cuenta corriente de compensación entre bancos CAMARA DE COMPENSACION E5 (3a) AF3 AF3 348 (3b) APF2 APF2 348 BANCO DEL VENDEDOR E3 E4 BANCO DEL COMPRADOR

COMPRAVENTA DE BIENES O SERVICIOS SOMETIDA A I.V.A. CON PAGO MEDIANTE CHEQUE Y COBRO DEL MISMO POR MEDIO DE SU INGRESO EN CUENTA CORRIENTE OP. 4. CARGO DEL CHEQUE EN LA CUENTA CORRIENTE DEL COMPRADOR. (MODELO MACRO) E1 E2 VENDEDOR COMPRADOR PF3 APF1 (4a) (4b) 348 348 DESCRIPCION DE CORRIENTES4a. Circulación del Cheque. (Normalmente, el banco no entrega físicamente el cheque, sino que queda en depósito una vez anulado)4b. Movimiento de cargo en cuenta corriente del importe del cheque AF3 APF1 E4 BANCO DEL COMPRADOR

COMPRAVENTA DE BIENES O SERVICIOS SOMETIDA A I.V.A. CON PAGO MEDIANTE CHEQUE Y COBRO DEL MISMO POR MEDIO DE SU INGRESO EN CUENTA CORRIENTE (MODELO MICRO GENERAL) E1 E2 VENDEDOR COMPRADOR IN(M1) GT(M1) (1) 705 600 300 300 (1) 5722 5721 (1) 48 (1) 48 AF3 PF1 AF2 PF3 477 472 (2) (4) 348 348 APF1 APF3 572 572 APF2 APF3 (3) (2) 348 348 APF1’ APF1’ (3) (4) 348 348 APF2 APF1 BANCO DEL VENDEDOR E3 E4 BANCO DEL COMPRADOR ASIENTOS P.G.C. DEL COMPRADOR300 (622) Reparaciones y conservación 48 (472) Hacienda Pública, I.V.A. Soportado a (5721) Bancos, Cheques a pagar) X 348 X 348 (5721) Bancos,Cheques a pagar a (572) Bancos c/c, euros 348