Download

1 / 38

450 likes | 859 Views

Bond Product, Pricing,Yield and Duration. Apakah Obligasi Itu ?. Obligasi adalah surat berharga atau sertifikat yang berisi kontrak pengakuan hutang atas pinjaman yang diterima oleh penerbit obligasi dari pemberi pinjaman (pemodal) Berinvestasi (membeli) Obligasi : meminjamkan uang

E N D

Bond Product, Pricing,Yield and Duration

Apakah Obligasi Itu ? • Obligasi adalah surat berharga atau sertifikat yang berisi kontrak pengakuan hutang atas pinjaman yang diterima oleh penerbit obligasi dari pemberi pinjaman (pemodal) • Berinvestasi (membeli) Obligasi : meminjamkan uang • Menerbitkan Obligasi : berhutang uang • Obligasi adalah bagian dari Efek • Bab 1, Pasal 1, Angka 5, UU RI No. 8 1995 tentang Pasar Modal • Efek adalah suatu surat berharga, yang dapat berupa surat pengakuan utang, surat berharga komersial, saham, OBLIGASI, tanda bukti utang, unit penyertaan kontrak investasi kolektif, kontrak berjangka atas efek, dan setiap derivatif dari efek

Obligasi: efek berpendapatan tetap (fixed income) • Investor membeli Obligasi X: • Nominal Rp. 1 milyar • Kupon tetap: 10% p.a ( per tahun) • Jatuh Tempo 5 tahun • Pendapatan yang diterima : • Bunga kupon : • 10% x Rp. 1 milyar = Rp. 100 juta/thn • diterima tiap tahun selama 5 tahun • Pokok : • sebesar Rp. 1 milyar, diterima pada tahun ke 5 (jatuh tempo) Perusahaan menerbitkan Obligasi X Jatuh Tempo Pembayaran Pokok dan Kupon terakhir 1 M Pembayaran Kupon 100 100 100 100 100 1 M Investor membeli Obligasi X

ObligasiBerdasarkan Tingkat Bunga Kupon Jatuh Tempo • Fixed Rate atau Straight Bond:Besar bunga kupon adalah tetap (fixed) sampai dengan obligasi jatuh tempo • Floating Rate:Besar bunga kupon bervariasi secara periodik mengikuti / mengacu pada tingkat suku bunga instrumen lain, biasanya ditambah dengan premi, contoh: SBI + 3% , JIBOR + 2.5% • Zero-coupon Bond: Obigasi yang tidak mempunyai bunga kupon. Obligasi diterbitkan dengan diskon, dan pada saat jatuh tempo dibayarkan penuh (Par) Kupon Investor membeli Obligasi X

Issuer : Government : Gov’t Bond, T-bond Municipal Government : Municipal Bond Corporate : PLN, HMSP, ISAT, PGDN Maturity tanggal jatuh tempo hutang, dimana issuer membayar principal dari obligasi yang diterbitkan. Term to maturity = maturity Principal Value merupakan nilai yang akan dibayar oleh issuer pada saat jatuh tempo. Issuer, Term to Maturity & Principal

Fluktuasi Harga Obligasi Harga obligasi dipengaruhi oleh beberapa faktor : • Tingkat bunga yang dibayarkan • Tingkat kepastian pembayaran bunga dan pokok (Resiko Kredit) • terkait dengan kondisi keuangan perusahaan • contoh: kasus grup Sinar Mas (Tjiwi Kimia, Indah Kiat, Lontar Papyrus) • Kondisi ekonomi secara keseluruhan terutama tingkat inflasi yang mempengaruhi tingkat suku bunga bank (Resiko Pasar) • Tingkat suku bunga naik , harga obligasi turun • Tingkat suku bunga turun, harga obligasi naik

Pemeringkatan (Rating)Obligasi • Investor memerlukan suatu kepastian bahwa mereka akan mendapatkan pembayaran bunga tepat waktu dan pinjaman pokok mereka: RATING sebagai indikator • Penetapan rating obligasi ditentukan oleh lembaga independen : • Internasional : Standard & Poor’s, Moody’s, Fitch • Lokal : PT. PEFINDO, PT. Kasnic DCR Indonesia

Coupon Rate tingkat suku bunga yang dibayar oleh issuer, biasanya dibayar dua kali setahun Bond yang tidak membayar kupon disebut Zero Coupon Bond --> dijual at discount Floating rate yang penyesuaian coupon rate-nya secara periodik berdasarkan benchmark yang telah ditentukan Inverse Floaters bond yang kuponnya turun bila suku bunga naik, banyak digunakan untuk hedging. Principal & Coupon

Interest rate risk (market risk) harga obligasi bergerak pada arah yang berlawanan dengan suku bunga Reinvestment risk asumsi dari perhitungan yield adalah arus kas yang diterima diinvestasikan lagi (reinvested). Tambahan pendapatan dari reinvestasi tergantung dari suku bunga yang berlaku pada saat reinvestasi dan juga strategi reinvestasi. Perubahan suku bunga pada saat arus kas interim harus diinvestasikan disebut reinvestment risk. Risiko Investasi di Bond

Call Risk pada obligasi yang dapat dibeli kembali oleh issuer (callable) investor menghadapi risiko kerugian: - pola arus kas callable bond menjadi tidak jelas - issuer akan membeli kembali obligasinya pada saat bunga turun, sehingga ada reinvestment risk - potensi capital gain menjadi terbatas karena harga callable bond tidak bisa melebihi harga dimana issuer bisa membeli kembali (call) obligasinya. Default Risk kemungkinan gagal bayar dari penerbit Risiko Investasi di Bond

Inflation Risk (purchasing power risk) floating rate bonds memiliki inflation risk yang lebih rendah Liquidity (marketable risk) spread antara bid-ask price yang diberikan oleh dealer. Semakin besar spread tersebut semakin tinggi liquidity risk Exchange rate risk obligasi dinyatakan bukan dalam muta uang investor maka akan tercipta exchange rate atau currency risk, karena saat arus kas diterima harus dikonversi ke dalam mata uang investor dan ini tergantung dari kurs mata uang pada saat arus kas diterima Risiko Investasi di Bond

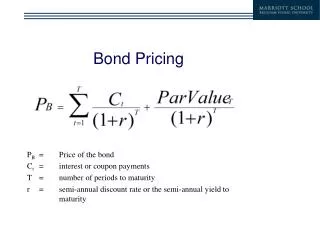

Bond Pricing • Pada saat pertama kali ditawarkan, obligasi dijual pada harga yang sama dengan nilai nominal • Harga Pari (at Par), dinyatakan dalam persentase (100%) • contoh: • Obligasi X dengan nilai nominal Rp. 1 M dijual pada harga pari, maka nilai dari obligasi tsb adalah 100% dari Rp. 1 M = Rp. 1 M • Ditawarkan/dijual dibawah nilai nominal : Discount • Obligasi X dengan nilai nominal Rp. 1 M dijual dengan Discount di harga 98%, maka nilai dari obligasi adalah 98% dari Rp. 1 M = Rp. 980 juta • Ditawarkan/dijual diatas nilai nominal : Premium • Obligasi X dengan nilai nominal Rp. 1 M dijual dengan Premiun di harga 102%, maka nilai dari obligasi adalah 102% dari Rp. 1 M = Rp. 1.020.000.000,-

Siapa Yang Membutuhkan Obligasi ? • Penerbit / Issuer (peminjam) • Bank dan lembaga institusi keuangan lain • Perusahaan (korporasi) : swasta dan milik pemerintah (BUMN, BUMD) • Pemerintah atau badan quasi pemerintah : negara, kerajaan, propinsi, kabupaten, kotamadya. • Organisasi supranasional : World Bank, IMF • Investor (pemodal) • Lembaga / Institusi : Reksadana, dana pensiun, perusahaan asuransi, bank • Individu : memiliki dana yang besar dan mengharapkan kepastian mendapatkan pendapatan yang tetap • Intermediaries (perantara) • investment bank, broker, market maker, financial adviser • mempertemukan peminjam - pemodal / penjual - pembeli untuk mencapai keuntungan yang semaksimal mungkin bagi ke dua belah pihak • membantu melakukan proses penerbitan dan perdagangan obligasi

ObligasiBerdasarkan Segmentasi Pasar • Pasar Domestik • Obligasi Pemerintah (Government Bond) • Mendanai proyek pemerintah (APBN , APBD), membayar hutang jatuh tempo, membayar bunga hutang oustanding • Diterbitkan dalam mata uang lokal, highest quality (sbg benchmark) • Tercatat di bursa, diperdagangkan di bursa atau diluar bursa (OTC) • Obligasi Korporasi (Corporate Bond) • Diterbitkan oleh perusahaan swasta dalam negeri dalam mata uang lokal • Jenis tingkat bunga: Fixed, Floating dan Variable • Tercatat di bursa, diperdagangkan di bursa atau diluar bursa (OTC) • Pasar Internasional • Foreign Bonds • diterbitkan oleh badan hukum asing di pasar domestik dalam denominasi mata uang lokal • contoh: Bank BNI menerbitkan obligasi di Amerika dalam mata uang dolar - Yankee bond • Inggris - Bulldog bond, Jepang - Samurai bond, Spanyol - Matador bond • Eurobonds • didenominasikan dalam mata uang dolar Amerika atau mata uang lain dan dijual di luar negara yang mata uangnya digunakan untuk denominasi

OBLIGASI KONVERSI • Obligasi yang dapat ditukarkan menjadi saham biasa, biasanya pemegang obligasi konversi akan menukar apabila harga paritas obligasi lebih besar dibandingkan harga obligasi saat ini. • Bagaimana rasio konversinya ? • Rasio Konversi = Nilai Nominal Obligasi Harga Konversi

OBLIGASI KONVERSI • Bagaimana paritasnya ? • Nilai Nominal Obligasi = Paritas Obligasi Konversi Harga Konversi Harga Pasar Saham Biasa

ILUSTRASI 1 • Obligasi konversi yang mempunyai nilai nominal Rp 1.000,- dengan harga konversi Rp 50,- ditawarkan dengan harga pasar Rp 1.230,-. Jika harga pasar saham Rp 64,-, apakah sebaiknya kita mengkonversi ke saham biasa atau tidak ? • Nilai Nominal Obligasi = Paritas Obligasi Konversi Harga Konversi Harga Pasar Saham Biasa • Paritas Obligasi Konversi = 1.000 x 64 50 • Paritas Obligasi Konversi = Rp 1280, lebih baik dikonversi

MENILAI OBLIGASI • Tingkat suku bunga yang diterima • interest rate • Tingkat hasil yang diberikan • yield

EXPECTATION THEORY Konsep ini menjelaskan bahwa dalam investasi tingkat penghasilan yang didapatkan dari investasi pada periode N diharapkan dapat memberikan penghasilan pada N2 minimal mendekati dua kali N, begitu pula N4 minimal mendekatan dua kali N2. Rumus: (1+tRn) = [(1+tR1) (1+1R1) (1+2R1) …..(1+n-1 R1)]1/n (1+tRn) = tingkat i yang diharapkan pd periode tertentu (1+tR1) = tingkat i yg diketahui pd obligasi jk waktu 1 th (1+1R1) = tingkat i yg diinginkan pd periode jatuh tempo di th 1 (1+2R1) = tingkat i yg diinginkan pd periode jatuh tempo di th 2 dan seterusnya

EXPECTATION THEORY Contoh: Obligasi Jasa Marga jangka waktu 1 tahun dgn suku bunga 8%, dan suku bunga yg akan datang pd tahun ke-1 8,7%, tahun ke-2 9,2%, maka untuk tingkat suku bunga tahun ke-3 yang diharapkan adalah sbb: 1+tR3) = [(1,08) (1,087) (1,092)] 1/3 – 1,0 = 1,0862 – 1,0 = 0,0862 or 8,62%

Bond Pricing Concept • Time Value of Money Penghitungan pendapatan atas nilai uang tertentu, dimana investor akan menghitung investasinya pada periode jatuh tepo yang akan bertambah dari pendapatan suku bunga • Return = Interest diterima pd periode waktu Pokok (Nilai Investasi)

Bond Pricing Concept • Future Value Nilai yang akan diterima dari investasi serta hasil pendapatan bunga tersebut diinvestasikan kembali dg tingkat bunga yang sama dalam periode waktu tertentu atau atau dengan kata lain future value merupakan nilai yang diterima dari hasil pendapatan interest dan pokok investasi yang diterima. • Simple Interest perhitungan ini nilai interest yang didapatkan hanya dibayarkan pada saat investasi jatuh tempo • Rumus FV = P0 (1 + r x t) FV = Future Value P0 = Prinsipal r = interest n = time

Bond Pricing Concept • Compound Interest (Bunga Majemuk) Perhitungan bunga yg diperoleh dari nilai pokok investasi ditambah dengan pendapatan bunga yg diperoleh sebelumnya. • Rumus FV = P0 (1 + r)n FV = Future Value P0 = Prinsipal r = interest n = number of period

Bond Pricing Concept • Present Value Berapa jumlah uang yang harus diinvestasikan sekarang untuk mendapatkan sejumlah uang tertentu pada suatu periode nanti. Metode ini dinamakan juga dengan metode arus kas diskonto • PV = FV FV PV = or (1 + r)n 1 + r x t

HARGA OBLIGASI • Clean Price Perhitungan harga obligasi tanpa memperhitungan bunga berjalan (accrued interest) • Proceed Perhitungan harga obligasi dengan memperhitungan bunga berjalan (accrued interest) • Accrued Interest Merupakan hasil perkalian antara tingkat kupon bunga, banyaknya hari antara pembayaran kupon bunga terakhir dan satu hari sebelum penyelesaian transaksi obligasi, dibagi dengan 360 hari atau 365 hari tergantung dari calender convention yang disepakati. • Rumus : AI = Coupon x jumlah hari x nilai nominal

YIELD • Ada berapa macam yield itu ? • Coupon Yield • Current Yield • Yield To Maturity

COUPON YIELD • Coupon yield biasa disebut • coupon rate, atau nominal yield • Formula • Coupon yield = coupon x 100% nominal

ILUSTRASI 2 • Sebuah obligasi diterbitkan oleh PT X mempunyai nilai nominal Rp 10.000,- dan memberikan coupon Rp 1.000,-. Berapakah coupon yield dari obligasi tersebut ? • Coupon yield = coupon x 100% nominal • Coupon yield = 1.000 x 100% 10.000 • Coupon yield = 10%

CURRENT YIELD • Current yield • atau disebut juga dengan hasil tahun berjalan • Formula • Current yield = coupon x 100% harga pasar

ILUSTRASI 3 • Sebuah obligasi diterbitkan oleh PT X mempunyai nilai nominal Rp 10.000,- dan memberikan coupon Rp 1.000,-. Jika dijual pada harga 98%, maka berapakah current yield dari obligasi tersebut ? Current yield = coupon x 100% harga psr Current yield = 1.000 x 100% 9.800 Current yield = 10,204%

YIELD TO MATURITY • Yield To Maturity • merupakan tingkat hasil sampai dengan jatuh tempo f - p • YTM = n x 100% f + p 2 C + c = Coupon f = nilai nominal p = harga pasar obligasi n = time to maturity

ILUSTRASI 4 • Sebuah obligasi diterbitkan oleh PT X mempunyai nilai nominal Rp 10.000,- dan memberikan coupon Rp 1.200,- selama 5 tahun. Jika dijual pada harga 90%, maka berapakah yield to maturity dari obligasi tersebut ? Yield to Maturity = 1.200 + 200 x 100% 9.500 Yield to Maturity = 1.400 x 100% 9.500 Yield to Maturity = 14,736%

DURATION Berapa jumlah tahun yang dibutuhkan untuk melunasi obligasi dengan dasar perhitungan aliran kasnya saat ini. Juga dikatatakan duration sebagai rata-rata waktu tertimbang untuk melunasi tingkat suku bunga, termasuk nilai pokok obligasinya. Konsep Dasar • Jangka waktu jatuh tempo oblias Obligasi yg memiliki periode jatuh tempo yang semakin panjang akan mempunyai tingkat duration yang lebih tingggi • Tingkat suku bunga (kupon) Obligasi yang memberikan tingkat suku bunga tinggi lebih cepat melakukan pelunasan dari nilai pembelian obligasi tersebut, sehingga akan menghasilkan tingkat duration yang lebih kecil • Tingkat YTM Obligasi yang mempunyai tingkat YTM yang relatif tinggi akan semakin mempengaruhi tingkat duration obligasi tersebut.

DURATION • Rumus: D = ∑ Market Price : harga pasar obligasi tersebut t : jangka waktu pendapatan aliran kas yang diharapkan n : jumlah tahun obligas sampai jatuh tempo PV (CFt) : nilai present value aliran kas pada periode yang diinginkan sebelum jatuh tempo PV (CFt) n X t Market price t=1

Perdagangan Obligasi • Pasar Premier / Perdana :Step 1 - menunjuk lead underwriter (full commitment atau best effort) Step 2 - menentukan struktur dan harga dari obligasi yang akan ditawarkan Step 3 - membentuk sindikasi dan agen penjualan Step 4 - persiapan administrasi (Proses Penawaran Umum) Step 5 - perdagangan premier • Pasar Sekunder • Perdagangan Bursa atau Over the Counter (OTC) • Metode : • Registered (terdaftar / Atas Nama) : nama pemilik obligasi terdaftar dalam daftar pemegang obligasi. • Bearer (Atas Unjuk) : nama pemilik obligasi tidak terdaftar, pemegang obligasi adalah pemilikdari obligasi tersebut • Book-entry (Pemindah bukuan) : scipless, terdaftar secara elektronik di kustodian sentral

Pasar Sekunder Obligasi “Free Style” OTC (no standard rules) Ordered OTC Convention OTC-FIS Regulated OTC

Pasar Obligasi di BES • Bentuk Pasar : - OTC market - Auction • Sistem Perdagangan : - OTC-FIS (Over The Counter Fixed Income Services) - IGSTS (Indonesia Gov’t Securities Trading System) - MOFiDS (Ministry of Finance Dealing System) • Partisipan : Perusahaan Efek, Bank & Himdasun • Board : - Negotiated Deal - Trade Report - Outright - Auction • Jenis Obligasi • Obligasi Pemerintah : Recap Bonds & T-Bond • Obligasi Korporasi : 55 emiten, 105 emisi, total Rp. 20,1 T • Setelmen : PT KSEI (tanpa warkat / scriples) Bank Indonesia (BI SKRIP)

INVESTOR Dana Pensiun, Reksadana, Asuransi, Ritel, dll Bank / Broker -Dealer DANA PENSIUN ASURANSI Informasi Pasar Bank / Broker -Dealer Bank / Broker -Dealer Kuotasi Pelaporan Transaksi Kuotasi Pelaporan Transaksi Kuotasi Pelaporan Transaksi Kuotasi Pelaporan Transaksi Bank / Broker -Dealer Bank / Broker -Dealer Bank / Broker -Dealer Bank / Broker -Dealer Informasi Pasar REKSADANA INVESTOR RITEL Bank / Broker -Dealer INVESTOR Dana Pensiun, Reksadana, Asuransi, Ritel, dll “unorganized” OTC “organized” OTC (BES) vs. OTC-FIS BES