Download

1 / 9

100 likes | 656 Views

Armut. Finanzielle Armut Armutsgefährdung: Einkommen geringer als € 727,- (Ein-Personen-Haushalt ) Zusätzliche Faktoren Wohnen in einer Substandardwohnung Rückstände bei Miete und/oder Kreditrückzahlungen Probleme beim Beheizen der Wohnung Unmöglichkeit, abgenutzte Kleidung zu ersetzen

E N D

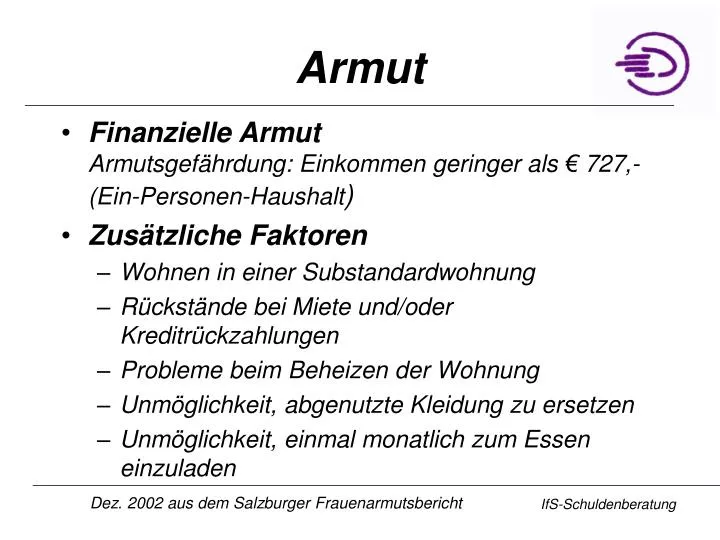

Armut • Finanzielle ArmutArmutsgefährdung: Einkommen geringer als € 727,-(Ein-Personen-Haushalt) • Zusätzliche Faktoren • Wohnen in einer Substandardwohnung • Rückstände bei Miete und/oder Kreditrückzahlungen • Probleme beim Beheizen der Wohnung • Unmöglichkeit, abgenutzte Kleidung zu ersetzen • Unmöglichkeit, einmal monatlich zum Essen einzuladen Dez. 2002 aus dem Salzburger Frauenarmutsbericht IfS-Schuldenberatung

Armut in Österreich • 340.000 Personen in Österreich von Armut betroffen(Einkommen deutlich unter € 727,-)* • 900.000 Personen armutsgefährdet* • Höheres Armutsrisiko für Frauen (2/3 mehr Frauen als Männer armutsgefährdet) • AlleinerzieherInnen, Langzeitarbeitslose, allein lebende SeniorInnen, Nicht-EU-BürgerInnen • Ökonomische Armut führt zu Reduzierung sozialer Kontakte und Einschränkungen an der Teilnahme am öffentlichen Leben – soziale Armut * Dez. 2002 aus dem Salzburger Frauenarmutsbericht IfS-Schuldenberatung

Warum Taschengeld? Kinder lernen an den Dingen Ihres Bedarfs, was Geld wert ist. … wie der Geldbedarf in der Familie geregelt wird! … dass Bedürfnisse nicht immer gleich erfüllbar sind! … eigenverantwortlich Entscheidungen zu treffen. … dass Geld schnell ausgegeben ist, wenn man es nicht einteilt! … Rücksicht auf die finanzielle Situation der Familie zu nehmen IfS-Schuldenberatung

… sollte dem Kind zurfreien Verfügung überlassen werden! … das zu schnell ausgegeben wird, darf nicht ersetzt werden! … soll nicht aus Strafe entzogen oder gekürzt werden! … sollte pünktlich und in einem Betrag bezahlt werden! Die Höhe sollte mit dem Kind besprochen werden! … ist nicht für notwendige Anschaffungen bestimmt! Taschengeld IfS-Schuldenberatung

Taschengeld Wieviel wöchentlich? Wieviel monatlich? 6 und 7 Jahre: € 1 - € 2 12 und 13 Jahre: € 16 - € 20 14 und 15 Jahre: € 20 - € 27 8 und 9 Jahre: € 2 - € 3 16 – 18 Jahre: € 27 - € 40 10 und 11 Jahre: € 3 - € 4 Quelle: IfS-Schuldenberatung

Kinder und Konsum • 11 Mio 6-19 jährige verfügen über eine Kaufkraft von 20 Milliarden € • Monatlich rd. 70 € Taschengeld • 79 % der Jugendlichen verfügt über ein Handy (Steigerung um 46 % seit 2001) • Kids als Stylingberater IfS-Schuldenberatung Quelle: KidsVerbraucherAnalyse 2003 für Deutschland

Kinder und Konsum • Österreichs Kinder und Jugendliche erhalten rd. 400 Millionen € Taschengeld jährlich • Vorarlberger Jugendliche rd. € 37 monatlich IfS-Schuldenberatung

Verschuldung (1) Kreditaufnahme (2) Unvorhergesehene Ereignisse (3) Versuch, finanzielle Schwierigkeiten mit eigenen Mitteln zu beheben (4) Zahlungsverzug (5) Anhäufung von Schulden Überschuldung 5-Phasen-Modell nach „Reis“ IfS-Schuldenberatung

Privatschulden steigen an • 900.000 Österreicher sind überschuldet oder zahlungsunfähig • Jeder 8. Schuldner ist unter 25 Jahre • Hauptursachen: Handy-Boom, Versandhaus-Bestellungen, überzogene Gehaltskonten, Leasingschulden, nicht leistbare Freizeitaktivitäten • 1,27 Mrd. Euro ausstehende Forderungen (privat und betrieblich) Quelle: Inkassoverband Österreich 2003 IfS-Schuldenberatung