Download

1 / 40

660 likes | 2.19k Views

KALKULACIJE. 1. POJAM, VRSTE I NAMJENA KALKULACIJE. POJAM KALKULACIJA Što su kalkulacije? Kalkulacije su računski postupak kojim se utvrđuju cijene proizvoda i usluga. Za što služe kalkulacije?

E N D

1. POJAM, VRSTE I NAMJENA KALKULACIJE • POJAM KALKULACIJA • Što su kalkulacije? • Kalkulacije su računski postupak kojim se utvrđuju cijene proizvoda i usluga. • Za što služe kalkulacije? • Kalkulacije služe za uređivanje svih vrsta cijena, a osobito cijene koštanja, nabavne i prodajne cijene.

Koja je svrha kalkulacija? • Pomoću kalkulacija izračunavamo ukupne troškove poslovanja, troškove građevinskih objekata, opreme i uređaja, te cijene koštanja pojedinih proizvoda i usluga. • Kalkulacije pružaju podatke za planiranje i donošenje odluka o opsegu, strukturi, intenzitetu proizvodnje, korištenoj tehnologiji, te omogućuju praćenje i kontrolu uspješnosti proizvodnje.

Načela za sastavljanje kalkulacije: • Načelo točnosti zahtijeva da se kalkulacijom obuhvate svi troškovi koji su nastali u proizvodnji nekog proizvoda. • Načelo preglednosti po kojem svi obuhvaćeni troškovi moraju biti prikazani pojedinačno po vrstama i razvrstani po skupinama radi preglednosti. • Načelo prilagođenosti zahtijeva da sadržaj kalkulacije i postupak izrade budu prilagođeni vrstama i sastavu učinka proizvodnje. • Načelo usporedivosti je zahtijev da oblik, sadržaj i rezultat kalkulacije omogućuju njezinu usporedbu s planskim podacima.

Načelo pravovremenosti po kojem kalkulacija treba biti sastavljena na vrijeme, tj. prije donošenja odluka koje će se temeljiti na podacima iz kalkulacije. • Načelo ekonomičnosti zahtijava da se pri izradi kalkulacije koriste što jednostavniji postupci, koji ne traže više vremena i truda nego što je potrebno za dobivanje informacije.

Pojednostavljeni model kalkulacije: • t – prosječni, jedinični trošak (cijena koštanja) • Tr – trošak rada • Ts – trošak sredstava za rad • Tm – trošak materijala • Tu – trošak usluga • To – ostali troškovi (financijski, porezi, doprinosi, izdaci i sl.) • Q – opseg proizvodnje

VRSTE KALKULACIJA • Prema vremenu • Prethodne i planske • Naknadne i obračunske • Prema području • Mikroekonomske • Makroekonomske • Prema sadržaju • Korištenja kapaciteta • Analitičke • Sintetičke • Investicijske

2. PRENOŠENJE TROŠKOVA NA PROIZVEDENE USLUGE • UTVRĐIVANJE IZRAVNIH I OPĆIH TROŠKOVA • izravne (direktne, neposredne, pojedinačne) troškove • opće (neizravne, posredne, zajedničke) troškove Izravni troškovi se u cijelini i neposredno nakon njihova nastanka mogu utvrditi po učincima radi čije proizvodnje su nastali. Opći ili neizravni troškovi nastaju na korist poduzeća u cijelini ili njegova dijela, te se odnose na sve linije proizvodnje u jednom poduzeću.

Troškovi • Izravni (neposredni) • Materijal za izradu • Plaće izrade • Kooperantske usluge • Opći (posredni) • U proizvodnji • U upravi • U prodaji

Korištenje stalnih sredstava uvjetuje troškove koje je potrebno uračunati u cijenu koštanja proizvoda u čijoj proizvodnji su ta sredstva sudjelovala. Djelimo ih na:Izravna sredstva se koriste za izvršenje određenih radnih procesa samo na jednom proizvodu ili na jednoj liniji proizvodnje.Zajednička sredstva se koriste za izvršenje radnih procesa u većem broju linija proizvodnje određenog poduzeća. • izravna (posebna, specijalna) stalna sredstva • zajednička (neizravna, univerzalna) stalna sredstva

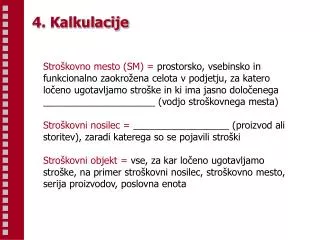

3. ELEMENTI KALKULACIJECIJENE KOŠTANJACijena koštanja je zbroj svih troškova proizvodnje podijeljen količinom dobivenih proizvoda odnosno usluga. Prema tome, kalkulacija čiji je rezultat cijena koštanja mora obuhvatiti sve troškove nastale u proizvodnji određenog proizvoda ili usluge.

Određene razlike u elementima cijene koštanja mogu se uočiti između elektrotehničkih poduzeća koja se bave prizvodnjom i uslugama:

METODE KALKULACIJA • Najpoznatije su: • djelidbena (diobna, diviziska) • čista (jednostavna) • rasčlanjena (složena) • višefazna • kalkulacija srodnih proizvoda • kalkulacija vezanih (paralelnih) proizvoda • dodatna (adicijska)

1.1. Čista djelidbena kalkulacija • Kada se u poduzeću proizvodi samo jedna vrsta proizvoda koji su istog oblika, dimenzija i kvalitete, cijena koštanja se može jednostavno izračunati: t – cijena koštanja (prosječni trošak) T – ukupni trošakQ – količina proizvoda • 1.2. Rasčlanjena djelidbena kalkulacija • troškovi proizvoda i troškovi razdoblja, • stalni i promjenjivi troškovi, • izvorni i izvedeni troškovi i sl.

1.3 Višefazna djelidbena kalkulacija • Primjenjuje se u poduzećima s faznom proizvodnjom u kojoj se javljaju zalihe poluproizvoda. Zbog različite količine izdataka (poluproizvoda) dovršenih u pojedinim fazama proizvodnje čista djelidbena kalkulacija ne daje točan rezultat. • 1.4 Kalkulacije srodnih proizvoda • Koristi se za izračunavanje cijena koštanja u poduzećima koja prizvode više vrsta srodnih proizvoda. Srodnim proizvodima smatramo takve proizvode koji se proizvode iz istih sirovina ili u istom tehnološkom postupku, te imaju zajedničke troškove proizvodnje, a razlikuju se po dimenziji, obliku ili kakvoći.

1.5Kalkulacije vezanih proizvoda • Vezani se proizvodi međusobno razlikuju po svojim tehničkim obilježjima i namjeni, ali su proizvdeni u istom tehnološkom postupku i iz istih sirovina. • Metode kalkulacije vezanih proizvoda jesu sljedeće: • metoda razlike • metoda raspodjele • kombinirana metoda

Raščlanjena dodatna kalkulacija • U raščlanjenoj je dodatnoj kalkulaciji izvršena podjela općih troškova u više skupina troškova koji se prenose na pojednine proizvode primjenom izabranih kriterija. • Kriteriji za raspoređivanje na proizvode: • opći troškovi izrade ovisni su o ukupnim izravnim troškovima • opći troškovi nabave o troškovima materijala za izradi • opći troškovi uprave ovisni su o plaćama izrade.

4. INVESTICIJSKE KALKULACIJE • Investicija je ulaganje novčanih sredstava u nabavku i izgradnju realnih dobara radi stvaranja uvjeta za trajno poslovanje. • Investicijski proces je skup aktivnosti na ulaganju kapitala radi pribavljanja sredstava za proizvodnju čijim korištenjem će se ostvariti određeni ciljevi, odnosno postići ekonomske koristi. Investiciju ostvaruje investitor ulaganjem kapitala u investicijski objekt.

Investitor je osoba koja ulaže financijska sredstva za pribavljanje sredstava koje nazivamo investicijski objekt. • Investicijski objekt može biti realno dobro (građevinski objekt, zemljište, strojevi, i sl.). • Financiranje investicija je proces pribavljanja novčanih sredstava iz vlastitih i tuđih izvora i njihovo ulaganje radi nabave ili izgradnje investicijskog objekta. • Vrste investicija: • Prema svrsi investiranja • Prema utjecaju na organizacijsku strukturu gospodarstva

Investicijska kalkulacija je računski postupak kojim se na temelju odnosa priljeva i odljeva novčanih sredstava ocjenjuje isplativost trajnog ulaganja određenog kapitala. • Dva investicijska razdoblja: • u razdoblju izgradnje (investiranja i ulaganja), • u razdoblju korištenja (dezinvestiranja, eksploatacije) • Dinamičke metode • metoda neto sadašnje vrijednosti, • metoda internog kamatnjaka • Statističke metode investicijske kalkulacije zanemaruje se vrijeme(vijek korištenje investicije) i računa se s prosječnim godišnjim veličinama tekućih primitaka i tekućih izdataka

Najčešće korištena statička mjerila uspješnosti investicije • rentabilnost investicije • razdoblje povrata investicije • Rentabilnost se izračunava kao odnos između ostvarenog rezultata i prosječnog godišnjeg iznosa uloženog kapitala

Razdoblje povrataje dio razdoblja korištenja investicije u kojem se očekuje vraćanje ili otplata uloženog kapitala iz ostvarene razlike primitaka i izdataka tijekom razdoblja uporabe investicijskog objekta uvećane za godišnje iznose amortizacije.

Kredit se otplaćuje tijekom određenog vremenskog razdoblja putem novčanih iznosa koje se nazivaju anuitetima. Anuitet ima dva dijela: • otplata • kamata • Anuitet (A) izračunava se kao novčani iznos koje se ne mjenja tijekom cijelog razdoblja otplate kredita • Otplata (O) je dio kredita kojim se zajmodavcu vraća posuđena svota novca • Kamata (K)je naknada zajmodavcu za posudbu novca, odnosno nagrada za njegovo čekanje na povrat novca koju je dužan platiti zajmoprimac kao cjenu kapitala

5. KALKULACIJE INVESTICIJSKIH RADOVA • ELEKTROPROJEKTI • Prije realizacije investicije potrebno je izraditi određene podloge odnosno projekte kako bi se mogla izvršiti montaža i ostali radovi, a to se odnosi i na elektrotehničke investicije.

Elektroprojektiranje sadrži više poslova, odnosno faza kao što su: • provjera zadatka • idejno rješenje • idejni projekt • lokacijska dozvola • glavni projekt • građevna dozvola • izvedbeni projekt • troškovnik • projekt izvedbenog stanja

KALKULIRANJE INVESTICIJSKIH RADOVA • Struktura cijene investicijskih radova Kod utvrđivanja strukture cijene koštanja investicijskih radova treba imati u vidu da je riječ o cijeni koštanja norme sata, kao bitnoj pretpostavci za utvrđivanje vrijednosti radova na nekom objektu.

U kalkulacijama investicijskih radova obuhvaćaju se svi bitni troškovi, kao što su: • troškovi sirovine, osnovnog i pomoćnog materijala, te opreme za ugradnju • utrošena energija i komunalna snaga • proizvodne usluge kooperanata • amortizacija • bruto plaće s pripadnim porezima i doprinosima • troškovi osoblja koji obuhvaćaju dnevnice, terenski dodatak, troškovi prijevoza, razna davnja zaposlenicima, nagrade i sl. • ostali troškovi

Izračunavanje cijene investicijskih radova • Cijena koštanja projektnih usluga izračunava se na slijedeći način: • Ovako se određuju projektantske cijene u slučaju kada se vrši nadzor nad izgradnjom i sličnom uslugom.

Vrste kalkulacije investicijskih radova • Kalkulacijama investicijskih radova u elektrotehnici utvrđuju se, ne samo cijene koštanja pojedinih učinaka, nego i ukupne cijene investicijskih radova koji se odnose na neki objekt ili određenu vrstu održavnja i sl. • Podjela investicijskih kalkulacija može se izvršiti korištnjem različitih kriterija: • prema postupku izračunavanja cijene razlikujemo djelidbene i dodatne • Prema vrsti cijena koje se kalkulacijom utvrđuju razlikujemo kalkulacije na temelju tržnih cijena i na temelju internih dogovornih cijena. • Prema namjeni razlikjujemo kalkulaciju za potrebu nastupa na tržištu i kalkulaciju za interne potrebe.

Postupci izrade kalkulacija i troškovnika • Postupak izrade kalkulacije projektantske predračunske cijene za nepoznatog izvođača • Kao podloga za izradu mogu poslužiti predmjer radova, projektirana tehnologija, projektirana mehaniziranost rada i transporta, tehnički opis, tržišne cijene materijala, tržišne cijene radova.

POSTUPCI IZRADE KALKULACIJA I TROŠKOVNIKA • Postupak izrade kalkulacije projektantske predračunske cijene za poznatog proizvođača • Svrha ove kalkulacije je utvrditi unaprijed dogovorene cijene radova koja se neće mijenjati tijekom dužeg vremenskog razdoblja. Osim toga, bit će omogućena unaprijed dogovorena razdioba ugovorene cijene za sve sudionike u izvođenju radova ukoliko ih ima više od jednog.

POGODBENA SITUACIJA • U ovom slučaju izvođač radova izrađuje konačnu kalkulaciju s pogodbenim cijenama na temelju raspoložive tehničke dokumentacije. Ta kalkulacija, osim troškovnika, nerijetko sadrži iz novih pojedinosti odnosno dodatnih elaborata kako bi se prihvatili prijedlozi izvođača.Uzroci su u promjenama samog građevinskog objekta.

6. OBRAČUNSKA KALKULACIJA • Obračunska kalkulacija je krajnji rezultat procesa kalkuliranja investicijskih radova. • Izrađuje se nakon dovršetka investicijskih radova, tako da obuhvaća izvedene radove, a nazivamo ih još i naknadnom kalkulacijom.

Kalkulacija obračunske cijene objekta koristi se za: • utvrđivanje stvarne cijene izvedenih radova na temelju stvarnih troškova. • utvrđivanje ostvarenog poslovnog rezultata tvrtke i objekta koji je izvela. • Postupak izrade obračunske kalkulacije • Obračun investicijskih radova se obavlja naknadno, nakon konačnog završetka svih radova.

Obračunska kalkulacija ima zadaću: • evidentirati elemente svih izrađenih kalkulacija ostvarene dogovorene cijene • evidentirati sve nastale troškove tijekom izvođenja objekta • obračunati i utvrditi rezultat poslovanja, kao odnos kalkulacije ostvarene dogovorene cijene prema stvarnim troškovima izvođenja • dati podatke za realiziranje koncipiranog sustava unutarnje raspodijele plaća i stimuliranja • osigurati podloge za tehničke i ekonomske analize rezultata izvođenja radova na gradilištima • povratno djelovanje na proces izrade kalkulacija u budućnosti

Poslije jednopolne sheme se izrađuje precizan troškovnik elektroinstalacijskih radova koji obuhvaća sve korištene elemente. • Na osnovi tog troškovnika se obavlja kalkuliranje cijene koštanja na koju se dodaje još određeni dio za dobit, uključuje se porez i vrijednost rada i tada dobijemo ukupni iznos troškova.

LITERATURA: • Ekonomika elektrotehničkih poduzeća, Lacković • IZRADILI: • Dumančić Dominko • Ećimović Krešimir • Havranek Mario • Pavičić Miloš • Shejbal Leon