Download

1 / 10

100 likes | 232 Views

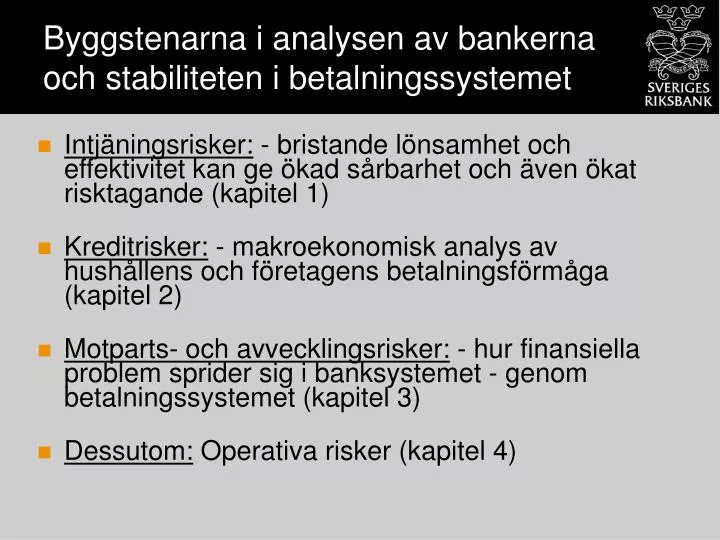

Byggstenarna i analysen av bankerna och stabiliteten i betalningssystemet. Intjäningsrisker: - bristande lönsamhet och effektivitet kan ge ökad sårbarhet och även ökat risktagande (kapitel 1) Kreditrisker: - makroekonomisk analys av hushållens och företagens betalningsförmåga (kapitel 2)

E N D

Byggstenarna i analysen av bankerna och stabiliteten i betalningssystemet • Intjäningsrisker: - bristande lönsamhet och effektivitet kan ge ökad sårbarhet och även ökat risktagande (kapitel 1) • Kreditrisker: - makroekonomisk analys av hushållens och företagens betalningsförmåga (kapitel 2) • Motparts- och avvecklingsrisker:- hur finansiella problem sprider sig i banksystemet - genom betalningssystemet (kapitel 3) • Dessutom: Operativa risker (kapitel 4)

Sammanfattande bedömning Trots några riskfaktorer förefaller bankerna och dess låntagare väl rustade att möta en eventuellt sämre ekonomisk utveckling framöver På kort sikt torde endast mycket extrema händelser, exempelvis omfattande förluster relaterade till operativa risker eller internationella störningar, kunna hota den finansiella stabiliteten

Resultat före kreditförluster samt kreditförluster i storbankerna, summerat över fyra kvartal.Miljarder kronor, 1991 års priser Figur 1:3 Källor: Bankernas resultatrapporter samt Riksbanken.

Provisionsnetto i storbankerna och börsutvecklingen.Miljoner kronor och OMX-index Figur 1:10 Källor: Bankernas resultatrapporter samt Riksbanken.

Utvecklingen i banksektorn • Stark intjäning • Ökat provisionsnetto till följd av börsutvecklingen • Sammanslagningar och förvärv medför mer diversifierad verksamhet men ökande operativa risker • Internet-banking förknippad med vissa risker, men i huvudsak en källa till effektivitetsvinster

Kreditrisker • Fortsatt ökad skuldsättning i hushållsektorn. • Tecken på ökande konkursrisker i företagssektorn • Antalet konkurser ökar • Aktiemarknaden mer osäker på företagens framtida intjäning • Makroindikatorer pekar på ökande konkursrisker • … men allt detta sker från låga nivåer • Stigande priser på affärsfastigheter motiveras av hyresnivåer. • Hyresnivåernas långsiktiga hållbarhet kan ifrågasättas

Hushållens skulder i förhållande till disponibel inkomst och räntekvot.Procent Figur 2:4 Källor: SCB och Riksbanken.

Priser och hyresutveckling på flerbostadshus och affärsfastigheter i storstadsområdena.Index: 1987=100 Figur 2:19 Källa: Catella Fastighetsekonomi AB.

Operativa risker • Operativa risker sannolikt ökande • Riskhanteringen ännu relativt outvecklad • Systemriskerna mindre eftersom förluster sannolikt inte inträffar samtidigt i många banker • Exponeringar mellan banker leder dock till att problem i en bank kan sprida sig till andra

Sammanfattande bedömning Trots några riskfaktorer förefaller bankerna och dess låntagare väl rustade att möta en eventuellt sämre ekonomisk utveckling framöver På kort sikt torde endast mycket extrema händelser, exempelvis omfattande förluster relaterade till operativa risker eller internationella störningar, kunna hota den finansiella stabiliteten