Download

1 / 20

230 likes | 488 Views

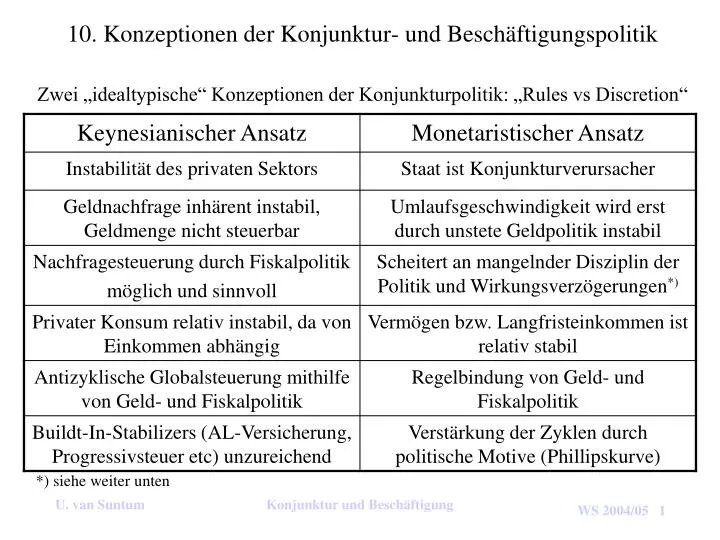

10. Konzeptionen der Konjunktur- und Beschäftigungspolitik. Zwei „idealtypische“ Konzeptionen der Konjunkturpolitik: „Rules vs Discretion“. *) siehe weiter unten. Problem: Dosierung, Zeitverzögerungen und Wirkung antizyklischer Konjunkturpolitik. Inside lags:

E N D

10. Konzeptionen der Konjunktur- und Beschäftigungspolitik Zwei „idealtypische“ Konzeptionen der Konjunkturpolitik: „Rules vs Discretion“ *) siehe weiter unten Konjunktur und Beschäftigung

Problem: Dosierung, Zeitverzögerungen und Wirkung antizyklischer Konjunkturpolitik Inside lags: • Recognition lag (Erkennnen der Konjunkturlage) • Action lag (Planung der Maßnahmen, Einsatzentscheidung) • Instrumental lag (politische Durchsetzung, Administration) Outside lags: • Reaction lag (Reaktionsentscheidung der HH und Unternehmen) • Operational lag (praktische Reaktion der HH und Unternehmen) Dosierungsproblem: Dynamik der Konjunktur könnte verstärkt werden oder bei zu geringer Dosis kaum reagieren Erwartungsbildung: eventuell veränderte Reaktionen im Zeitverlauf Konjunktur und Beschäftigung

Optimales Assignment der Konjunktur- und Beschäftigungspolitik (nach SVR) Preisniveaustabilität Angemessenes und stetiges Wirtschaftswachstum außenwirtschaftliches Gleichgewicht Hoher Beschäftigungsstand SVR: Nicht mit einer Waffe auf mehrere Ziele schießen! Zentralbank (EZB) => Preisniveaustabilität Tarifparteien/Sozialpolitik => hoher Beschäftigungsstand Finanz/Ordnungspolitik => angemessenes Wirtschaftswachstum Fiskal/Geld/Lohnpolitik => stetiges Wachstum (Konjunktur) Währungspolitik => außenwirtschaftliches Gleichgewicht Konjunktur und Beschäftigung

Beispiel regelgebundene Fiskalpolitik: Strukturelles Defizit (vgl. SVR, Jahresgutachten 2003/04, Anhang IV) Gesamtes Defizit des Staatshaushalts Strukturelles, d.h. abzubauendes Defizit Einmalige Sonder- ausgaben (z.B. Flut)*) Verschwinden bei Erholung der Konjunktur automatisch Konjunkturell bedingte Mindereinnahmen und Mehrausgaben*) „dauerhaft akzeptable Neuverschuldung“ = Nettoinvestitionen Staat *) Bei Sondereinnahmen bzw. konjunkturellen Minderausgaben oder Mehreinnahmen erhöht sich das strukturelle Defizit entsprechend Konjunktur und Beschäftigung

Zu beachten: Der Staat spart im Sinne der VGR auch bei hohem Defizit! Staatskonto in der VGR Staatsverbrauch (z.B. Beamtengehälter) Verfügbares Einkommen des Staates Ersparnis Staat Nettoinvestitionen des Staates Finanzierung Ausgaben (negativer) Finanzierungssaldo Staat (= Defizit) Übertragungen (z.B. Sozialhilfe) • Verfügbares Einkommen ./. Staatsverbrauch = Ersparnis Staat • Verfügbares Einkommen ./. Ausgaben = Finanzierungssaldo Staat Konjunktur und Beschäftigung

Beispiel für regelgebundene Geldpolitik: Geldmengenregel der EZB pYreal • Ausgangspunkt Quantitätsgleichung: Zm = M = v (Z = Zentralbankgeld bzw. Geldbasis, m = Geldschöpfungsmultipl., M = Geldmenge) • Daraus folgt für die entsprechenden Zuwachsraten g: gM = gYreal + gP - gv • Daraus ergibt sich der EZB-Zielpfad für die Geldmenge derzeit wie folgt: gYreal = 2% (trendmäßiger Anstieg des realen BIP bzw. des PP) gP= 2% (angestrebte maximale Inflationsrate im Euroraum) gv = -0,5% (trendmäßiger Rückgang der Umlaufsgeschwindigkeit) => gM = 4,5 % (mittelfristiger Zielpfad für Geldmengenausweitung (M3) Konjunktur und Beschäftigung

Geldmengenaggregate nach Definition der Europäischen Zentralbank (Quelle für Abb: : Bankwissen Bamberg, BaWiBa) Repogeschäfte sind Vereinbarungen, Vermögensgegenstände, z. B. Wertpapiere, zu verkaufen undgleichzeitig zu einem späteren Zeitpunkt wieder zurückzukaufen. Sie dienen ebenso der Regulierung der Geldmenge

Quelle: Blog Wirtschaftliche Freiheit Konjunktur und Beschäftigung

John B. Taylor: Discretion versus policy rules in practice. In: Carnegie-Rochester Conference Series on Public Policy. Band 39, 1993, S. 195-214 Die Taylor-Regel Output-Lücke langfristiger Realzins aktuelles Reales BIP Produktons- potential Geldmarkt- Leitzins der EZB aktuelle Inflations- rate Ziel- Inflations- rate Störterm Inflationslücke KuB

Interpretation der Taylor-Regel Empirische Beschreibung des Zentralbankverhaltens normative Empfehlung für die Geldpolitik Taylor-Zins i = langfristiger Realzins + erwartete Inflationsrate + a * Inflationslücke + b * Outputlücke d.h. Leitzins steigt wenn Inflation und/oder reales BIP über Normallevel KuB 10

Empirisch ist Taylor-Regel gut bestätigt Quelle: Deutsche Bundesbank, Monatsbericht April 1999 KuB 11

Vergleich Taylorregel und Geldmengenregel(vgl. Bundesbank, Monatsbericht März 1999) (tatsächliches Geldmengenwachstum) (Geldmengenziel) (d.h. Leitzins steigt wenn Geldmenge stärker steigt als gewünscht) (* Trend- bzw. Zielzuwachsrate) KuB U van Suntum, Lecture KuB 12

Bundesbank: Taylorregel: • Unterschiede der Bundesbank-Geldmengenregel zur Taylorregel: • basiert auf Zuwachsraten anstelle der Niveaugrößen von Y und p • Ankerpunkt ist Zinssatz des Vorjahres anstelle des langfristigen Realzinses • Änderungen der Umlaufsgeschwindigkeit des Geldes werden explizit erfaßt KuB 13

In der Praxis sieht heute alles etwas anders aus... • Konjunkturpolitik (und heutige Konjunkturtheorie) präferiert Mischung aus rules und discretion. Z.B. SVR: Grundsätzlich Regelbindung, aber in Notfällen auch direkte Nachfragesteuerung • EZB verfolgt „Zwei-Säulen-Strategie“: Geldmengenbeobachtung und direkte Beobachtung der aktuellen Inflationsentwicklung => zinspolitische Entscheidungen (s.u.) • Assignment ist umstritten: EZB sieht sich z.B. Preisniveaustabilität verpflichtet, Regierungen wollen sie dagegen oft zu konjunkturpolitischem Handeln oder zu Wechselkurspolitik veranlassen • Tarifparteien weisen Verantwortung für Vollbeschäftigung weit von sich (und stattdessen dem Staat zu) • Fiskalpolitik verletzt fortwährend das Grundgesetz (Defizit < Investitionen) und auch den Stabilitätspakt (Defizit < 3% des BIP) Konjunktur und Beschäftigung

EZB: Zwei-Säulen-Strategie: • Säule: • Geldmengenzuwachs • Säule: • Inflationsziel • Geldmenge M3: Zuwachs 4,5% pro Jahr • Güterpreise: Inflationsrate nahe bei, aber unter 2% KuB

Ableitung des Geldmengenziels: Obere Grenze: 5,5% = 2,5% - (-1,0%) + 2% Untere Grenze: 4,5% = 2,0% - (-0,5%) + 2% Zielwert: 4,5% KuB 16

Inflationsziel (Multi-Indikatoren-Konzept) monetäre Prognose Instrumente (Leitzins, unkonventionelle) Inflationsziel monetäre Indikatoren Zeit KuB

SMP = Securities Markets Programme (Ankauf Staatspapiere) LTROs = Long term refinancingoperations (3 Jahres-Liquidität, „Dicke Berta“) OMTs = Outright Monetary Transactions (unbegrenzte Ankäufe von Staatspapieren, „Bazooka“) Konjunktur und Beschäftigung

Quelle: M. Brunnermeier/G. Braunberger, Geldpolitik im Teufelskreis, http://blogs.faz.net/fazit/2013/04/17/geldpolitik-im-teufelskreis-1420/

Welches sind die wesentlichen Unterschiede zwischen keynesianischer und monetaristischer Konjunkturpolitik? In welchem Verhältnis stehen die vier Ziele des „magischen Vierecks“ laut Sachverständigenrat zueinander? Wie ordnet der SVR die Hauptzuständigkeit für die vier Ziele den wirtschaftspolitischen Akteuren zu? In welchem Verhältnis stehen staatliches Sparen und Finanzierungssaldo des Staates zueinander? Was ist das strukturelle Defizit nach SVR? Wie leitet die EZB ihr Geldmengenziel ab? Was versteht man unter der Zwei-Säulen-Strategie? Was besagt und wie lautet die Taylorregel? Lernziele/Fragen Konjunktur und Beschäftigung