Download

1 / 47

640 likes | 1.81k Views

HARCAMA SÜRECİ. Hüsnü GENÇ-1239 İç Denetim Birimi Başkanı. SUNUM PLANI. Harcama nedir? Türk mali sisteminde harcamanın tarihçesi. 5018 Sayılı Kanun ve harcamalar. Harcama birimi ve harcama yetkisi. Harcama yetkilileri. Harcama yetkisinin birleştirilmesi ve devri.

E N D

HARCAMA SÜRECİ Hüsnü GENÇ-1239 İç Denetim Birimi Başkanı

SUNUM PLANI • Harcama nedir? • Türk mali sisteminde harcamanın tarihçesi. • 5018 Sayılı Kanun ve harcamalar. • Harcama birimi ve harcama yetkisi. • Harcama yetkilileri. • Harcama yetkisinin birleştirilmesi ve devri. • Harcama yetkililerinin sorumlulukları. • Harcamanın gerçekleştirilmesi. • Gerçekleştirme görevlileri ve Muhasebe Yetkilisi. • Ön mali kontrol.

HARCAMA NEDİR? • Kısaca; ortaya çıkan gerek (ihtiyaç) üzerine alınan bir mal veya hizmet karşılığında yapılan ödeme veya borçlanmadır. Harcama; bireyden başlayıp aileye ve tüzel kişilik oluşturmuş toplumsal yapılara (ki bu yapı içinde devlette vardır) kadar yayılır ve toplumun her katmanını ilgilendiren bir yapıya sahiptir. Dersimizin konusunu kamu harcamaları oluşturmaktadır.

Harcamalar bir takım kurallara bağlanmıştır. • Gerek bireysel ve gerekse toplumsal harcamaların gerçekleştirilmesi bir takım kurallara bağlanmıştır. Bununla toplumsal huzursuzluğun önüne geçilmesi ve toplumu oluşturan bireyler arasında adaletin sağlanması amaçlanmıştır.

TÜRK MALİ SİSTEMİ İÇERİSİNDE HARCAMALAR • Türk mali sistemi içerisinde harcama (gider) işlemleri 2006 yılına kadar 1927 yılında yürürlüğe giren 1050 Sayılı Muhasebe-i Umumiye Kanunu (Genel Muhasebe Kanunu) hükümlerine göre yürütülmüştür. 01.01.2006 tarihinden itibaren 5018 Sayılı Kamu Mali Yönetimi Ve Kontrol Kanununun yürürlüğe girmesiyle 1050 sayılı kanunun uygulaması son bulmuştur.

TÜRK MALİ SİSTEMİ İÇERİSİNDE HARCAMALAR • 5018 Sayılı Kanun ile Türk mali yönetimi ve kontrol işlemlerinin AB standartlarına adapte edilmesi amaçlanmıştır. Bu kanun bir reform niteliğindedir. • 5018 Sayılı Kanun ile genel yönetim kapsamındaki kamu idareleri (Merkezi yönetim kapsamındaki kamu idareleri, düzenleyici ve denetleyici kurumlar, mahalli idareler ve sosyal güvenlik kurumları) yeniden sınıflandırılmıştır. 5018 Sayılı Kanun 1050 ye göre çok daha geniş kapsamlıdır. 1050 kapsamında bulunmayan bir çok kamu idaresi 5018 kapsamına dahil edilmiştir.(TÜBİTAK, MTA, SGK, TRT, TOKİ, RTÜK …) gibi

TÜRK MALİ SİSTEMİ İÇERİSİNDE HARCAMALAR • Sorumluluklar değişmiştir. Harcama yetkililerine ağır sorumluluklar yüklenmiş, muhasebe yetkililerinin (1050 ye göre sayman) sorumlulukları azaltılmıştır. • 5018 Sayılı Kanunun temel amaçlarından biride Kamu harcamalarındaki aksaklıkların ortadan kaldırılması ile hesap verilebilirlik ve saydamlığın sağlanmasıdır.

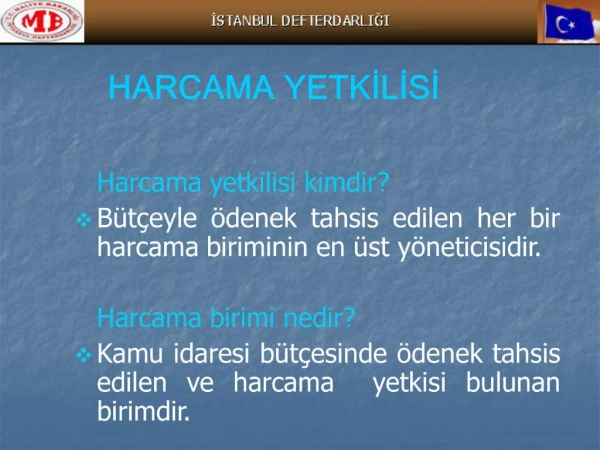

HARCAMA BİRİMİ VE HARCAMA YETKİLİSİ • 5018 Sayılı Kanunun “Tanımlar” başlığı altındaki 3. Maddesinde harcama birimi tanımına yer verilmiştir. Buna göre; • Harcama Birimi: Kamu idaresi bütçesinde ödenek tahsis edilen ve harcama yetkisi bulunan birimdir.

HARCAMA BİRİMİ VE HARCAMA YETKİLİSİ • Kanunun dördüncü bölümünde harcama yapılması hususundaki temel ilkeler belirlenmiştir. Buna göre; • Bütçeyle ödenek tahsis edilen her bir harcama biriminin en üst yöneticisi harcama yetkilisidir. (Madde:31) • Harcama yetkilileri bütçede öngörülen ödenekleri kadar, ödenek gönderme belgesiyle kendisine ödenek verilen harcama yetkilileri ise tahsis edilen ödenek tutarında harcama yapabilir.

ÜST YÖNETİCİNİN HESAP VERME SORUMLULUĞU VE HARCAMA YETKİLİSİ • Üst Yöneticiler görev ve sorumluluklarının yerine getirilmesinden Bakana, Mahalli İdarelerde meclislere karşı sorumludurlar ve bu sorumluluklarının gereklerini, harcama yetkilileri, mali hizmetler birimi ve iç denetçiler aracılığıyla yerine getirirler. (Madde: 11) Burada dikkat edilmesi gereken önemli husus; harcama yetkililerinin aynı zamanda üst yöneticinin harcama görevi hususundaki hesap verme sorumluluğunun gereğini yerine getirmesidir.

HARCAMA YETKİLİSİ KİMLERDİR? • Genel yönetim kapsamındaki kamu idarelerinde; idarelerin merkez ve merkez dışı birimlerinde ve görev unvanları itibariyle harcama yetkililerinin kimler olacağı, harcama yetkisinin bir üst yönetim kademesinde birleştirilmesi yada devredilmesi usul ve esasları Maliye Bakanlığınca belirlenir. (Madde: 31)

HARCAMA YETKİLİSİ KİMLERDİR • Harcama yetkililerinin belirlenmesine ilişkin Maliye Bakanlığının (1) seri numaralı Genel Tebliği 31.12.2005 tarihli mükerrer Resmi Gazetede yayınlanmıştır. Ayrıca 28 Nisan 2006 tarihli Resmi Gazetede yayınlanan (2) seri numaralı Genel Tebliğ ile de harcama yetkilileri ve yetki devri ile harcama yetkisinin birleştirilmesi uygulamalarına ilişkin olarak açıklamalar yapılmıştır.

HARCAMA YETKİLİSİ VE İHALE YETKİLİSİ • 5018 Sayılı kanunda harcama yetkilisi;”Bütçeyle ödenek tahsis edilen harcama birimlerinin en üst yöneticisi”, 4734 Sayılı Kamu İhale Kanununun 4.maddesinde ise ihale yetkilisi;”İdarenin ihale ve harcama yapma yetki ve sorumluluğuna sahip kişi veya kurulları ile usulüne uygun olarak yetki devri yapılmış görevlileri”, olarak tanımlanmıştır. • Buna göre ihale yetkilisinin ilgili mevzuatında özel olarak belirlendiği haller dışında, 5018 sayılı Kanuna göre belirlenmiş harcama yetkilileri aynı zamanda ihale yetkilisi olarak kabul edilmektedir.

HARCAMA YETKİSİNİN BİRLEŞTİRİLMESİ • Teşkilat yapısında üst yönetici ile harcama birimleri arasında yönetim kademesi yer almak şartıyla, bütçeyle ödenek tahsis edilen harcama birimlerinin harcama yetkisi harcama türleri itibariyle kısmen veya tamamen merkezi yönetim kapsamındaki kamu idarelerinde Maliye Bakanlığının uygun görüşü ve üst yöneticinin onayı ile bir üst yönetim kademesinde birleştirilebilir.

HARCAMA YETKİSİNİN BİRLEŞTİRİLMESİ • Üst Yönetici ve yardımcılarına harcama yetkisinin birleştirilmesi suretiyle harcama yetkisi verilemez.

HARCAMA YETKİSİNİN BİRLEŞTİRİLMESİ • Üniversite ve Yüksek Teknoloji Enstitülerinin merkez yönetim örgütünde yer alan daire başkanlıkları, müdürlükler, danışmanlıklar, hukuk müşavirlikleri, uzmanlıklar ile büro ve iç hizmet görevlerini yerine getiren birimlerin harcama yetkisi Rektör onayı ile birimler, harcama türleri ve belirlenecek parasal sınırlar itibariyle kısmen veya tamamen genel sekreterde birleştirilebilir.

HARCAMA YETKİSİNİN DEVRİ • Harcama yetkilileri kamu hizmetlerinin etkili, ekonomik ve verimli bir şekilde sunulmasını sağlamak amacıyla belirlenen sınırlar dahilinde harcama yetkisini kısmen veya tamamen devredebilirler. Ancak harcama yetkisinin devredilmesi yetkiyi devredenin idari sorumluluğunu ortadan kaldırmaz. • Merkez teşkilatı harcama yetkilileri bu yetkileri yardımcılarına, yardımcısı olmayanlar ise hiyerarşik olarak bir alt kademedeki yöneticilere devredebilir.

HARCAMA YETKİSİ DEVRİNİN ŞARTLARI • Yetki devri yazılı olmalıdır. • Devredilen yetkinin sınırları açıkça belirlenmiş olmalıdır. • Yetkinin devri ve bu yetkinin geri alınması üst yöneticiye, mali hizmetler birimine ve muhasebe yetkilisine yazılı olarak bildirilmelidir.

DEVREDİLEMEYECEK HARCAMA YETKİSİ • Her bir harcama işlemi itibariyle mal ve hizmet alımlarında 250.000-TL, yapım işlerinde ise 1.000.000-TL’yi aşan harcamalara ilişkin harcama yetkisi hiçbir şekilde devredilemez.

HARCAMA YETKİSİNİN DESTEK HİZMETLERİNE DEVRİ • Harcama yetkilileri ilgili mevzuatı uyarınca ihale usulleri ile yapılacak mal ve hizmet alımları ile yapım işlerinin ihale işlemlerine ilişkin olarak ihale yetkisiyle sınırlı olmak üzere harcama yetkilerini üst yönetici onayı ile destek hizmetlerini yürüten birim yöneticisine devredebilirler.

HARCAMA YETKİSİNİN DESTEK HİZMETLERİNE DEVRİ • Bu durumda ihale onay belgesinin düzenlenmesinden sözleşmenin imzalanmasına kadar geçen süreçteki tüm ihale işlemlerine ilişkin ihale yetkisi destek hizmetleri birim yöneticisi tarafından kullanılır. İşin yaklaşık maliyetinin belirlenmesi ve teknik şartnamenin hazırlanması gibi ihale öncesi işlemlerin ilgili harcama birimi, destek hizmetleri birimi veya idarenin diğer birimleri tarafından hazırlanması mümkündür.

DESTEK BİRİMLERİNE YAPTIRILABİLECEK MALİ İŞLER • Harcama birimlerini ilgilendiren harcamalar harcama birimlerince gerçekleştirilir. Harcama yetkililiği uhdesinde kalmak şartıyla, harcama birimlerinin talebi ve üst yöneticinin onayı ile diğer harcama birimlerine ilişkin mali işlemlerin idarenin destek hizmetlerini yürüten birimi tarafından yapılabilmesi mümkündür. (Madde:60) • Bu işlemlere ilişkin olarak üst yöneticiden alınacak onay ilgili harcama birimleri veya harcama birimlerinin talebi üzerine mali hizmetler birimi tarafından da alınabilir.

DESTEK BİRİMLERİNE YAPTIRILABİLECEK MALİ İŞLER • Bu şekilde alınacak onaylarda ödeme emri belgesini düzenleyecek gerçekleştirme görevlisi de belirtilir. Bu gerçekleştirme görevlisi üst yönetici onayında belirtilecek ibareye göre ilgili harcama birimi yada destek hizmetleri biriminden olabilir. • Gerçekleştirme görevlisinin destek hizmetleri biriminden olması durumunda ödeme emri belgesi düzenlendikten sonra ilgili birimin harcama yetkilisine sunulur.

HA RCAMA YETKİLİSİNE VEKALET • Harcama yetkilisinin kanuni izin, geçici görev, disiplin cezası uygulaması, görevden uzaklaştırma ve benzeri nedenlerle geçici olarak görevinden ayrılması halinde ilgili harcama biriminin harcama yetkilisi vekaleten görevlendirilen kişidir.

HARCAMA TALİMATI VE SORUMLULUK • Bütçelerden harcama yapılabilmesi, harcama yetkilisinin harcama talimatı vermesiyle mümkündür. Harcama talimatlarında;(Mad:32) • Hizmet gerekçesi, • Yapılacak işin konusu ve tutarı, • Süresi, • Kullanılabilir ödeneği, • Gerçekleştirme usulü, • Gerçekleştirmeyle görevli olanlar, belirtilir. Örnek Harcama Talimatı. (Merkezi Yön. Har. Belg. Yönetmeliği Madde :4)

HARCAMA TALİMATI VE SORUMLULUK • Harcama yetkilileri, harcama talimatlarının; • Bütçe ilke ve esaslarına, • Kanun, tüzük ve yönetmelikler ile diğer mevzuata , Uygun olmasından, • Ayrıca; • Ödeneklerin etkili, ekonomik ve verimli kullanılmasından, • Kanun çerçevesinde yapmaları gereken diğer iş ve işlemlerden, sorumludurlar.

HARCAMANIN (GİDER) GERÇEKLEŞTİRİLMESİ • Bütçeden bir giderin yapılabilmesi için; • iş, mal veya hizmetin belirlenmiş usul ve esaslara uygun olarak alındığının veya gerçekleştirildiğinin, görevlendirilmiş kişi veya komisyonlarca onaylanması ve gerçekleştirme belgelerinin düzenlenmiş olması gerekir.

GERÇEKLEŞTİRME GÖREVLİSİ • Harcama yetkilileri, yardımcıları veya hiyerarşik olarak kendisine en yakın üst kademe yöneticileri arasından bir veya daha fazla sayıda gerçekleştirme görevlisini ödeme emri belgesini düzenlemekle görevlendirir. Ödeme emri belgesini düzenlemekle görevlendirilen gerçekleştirme görevlileri, ödeme emri belgesi ve eki belgeler üzerinde ön mali kontrol yaparlar. Bu gerçekleştirme görevlileri tarafından yapılan kontrol sonucunda, ödeme emri belgesi üzerine “Kontrol edilmiş ve uygun görülmüştür”şerhi düşülerek imzalanır. (Madde:33, İç Kontrol Ve Ön Mali Kontrole İlişkin Usul Ve Esaslar.Madde: 12)

GERÇEKLEŞTİRME GÖREVLİSİ • Giderlerin gerçekleştirilmesi; harcama yetkililerince belirlenen görevli (Gerçekleştirme Görevlisi) tarafından düzenlenen ödeme emri belgesinin harcama yetkilisince imzalanması ve tutarın hak sahibine ödenmesiyle tamamlanır. (Madde 33)

GERÇEKLEŞTİRME GÖREVLİSİ • Gerçekleştirme görevlileri, 5018 sayılı Kamu Mali Yönetimi Ve Kontrol Kanunu çerçevesinde yapmaları gereken iş ve işlemlerden sorumludurlar.

MUHASEBE YETKİLİSİ • Harcama işleminin tamamlanması; muhasebe yetkilisi tarafından giderin hak sahibine fiilen ödenmesi ile gerçekleşir. • Muhasebe yetkilileri ödeme aşamasında, ödeme emri belgesi ve ekleri üzerinde, • Yetkililerin imzasını, • Ödemeye ilişkin ilgili mevzuatında sayılan belgelerin tamam olmasını, • Maddi hata bulunup bulunmadığını, • Hak sahibinin kimliğine ilişkin bilgileri, kontrol etmekle yükümlüdür. (Md:61)

MUHASEBE YETKİLİSİ • Muhasebe yetkilisi belirtilen hususlarda hata ve eksiklik bulunması halinde ödeme yapamaz. • Belgesi eksik veya hatalı olan ödeme emirleri düzeltilmek veya tamamlanmak üzere en geç bir iş günü içinde gerekçeleriyle birlikte yazılı olarak harcama yetkilisine gönderilir. Eksikler giderilince muhasebe yetkilisi ödemeyi yapar. • Muhasebe yetkilileri ayrıca kanunla kendisine yüklenen diğer sorumlulukları yerine getirmekle yükümlüdür.

BİRLEŞEMEYECEK GÖREVLER • Harcama yetkilisi ve muhasebe yetkilisi görevi aynı kişide birleşemez. • Mali hizmetler biriminde ön mali kontrol görevini yürütenler mali işlem sürecinde görev alamazlar.(Md:60)

HARCAMALARDA ARANACAK BELGELER • Giderin çeşidine göre aranacak gerçekleştirme belgelerinin şekil ve türleri; Maliye Bakanlığınca hazırlanıp 31.12.2005 tarihli Resmi Gazetede yayınlanıp 01.01.2006 tarihinde yürürlüğe giren Merkezi Yönetim Harcama Belgeleri Yönetmeliğinde gösterilmiştir.

HARCAMALARDA ARANACAK BELGELER • 5018 Sayılı Kanuna göre harcama yetkilisi tarafından verilen harcama talimatı ile kamu ihale mevzuatına göre düzenlenen ihale onay belgesi birbirinin benzeri ve aynı bilgileri ihtiva etmektedirler. Bu nedenle bütçeden yapılacak bir harcamaya ilişkin giderin ödenmesinde, gider çeşidine ve alım şekline göre Merkezi Yönetim Harcama Belgeleri Yönetmeliğinin ilgili maddelerinde belirtildiği şekilde harcama talimatı, ihale onay belgesi yada onay belgesinden yalnızca bir tanesinin düzenlenmesi yeterlidir.

ÖN MALİ KONTROL İdarelerin Gelir, gider, varlık ve yükümlülüklere ilişkin mali karar ve işlemleri, harcama birimleri ve mali hizmetler birimleri tarafından ; • İdarenin bütçesi ve bütçe tertibi, • Kullanılabilir ödenek tutarı, • Ayrıntılı harcama veya finansman programları, • Merkezi yönetim bütçe kanunu, • Diğer mali mevzuata uygunluk, Yönlerinden kontrol edilir.

ÖN MALİ KONTROL • İdarelerin, ihale kanunlarına tâbi olsun veya olmasın, harcamayı gerektirecek taahhüt evrakı ve sözleşme tasarılarından tutarı mal ve hizmet alımları için bir milyon Türk Lirasını, yapım işleri için ikimilyonTürk Lirasını aşanlar kontrole tâbidir. Bu tutarlara katma değer vergisi dahil değildir. (İç Kontrol Ve Ön Mali Kontrole İlişkin Usul ve Esaslar. Mad:17)

ÖN MALİ KONTROL • Usul ve Esaslarda ayrıca ön mali kontrole tabi tutulan işlemler; • Ödenek Gönderme belgeleri, Ödenek aktarma işlemleri ,Kadro dağılım cetvelleri, Seyahat kartı listeleri, • Seyyar görev tazminatı cetvelleri, • Geçici işçi pozisyonları, • Yan ödeme cetvelleri, ile sözleşmeli personel sayı ve sözleşmeleri, • Yurt dışı kira katkısı, (md:18-26)

ÖN MALİ KONTROL • Usul ve Esaslarda belirlenen malî karar ve işlemlerin dışında kalan malî karar ve işlemlerin de aynı şekilde malî hizmetler birimine kontrol ettirilmesine yönelik düzenleme yapılabilir. Bu konuda yapılacak düzenlemeler üst yöneticinin onayıyla yürürlüğe konulur. Bu düzenlemelerde, malî hizmetler biriminin ön malî kontrolüne tâbi tutulacak malî karar ve işlemler, riskli alanlar dikkate alınmak suretiyle tür, tutar ve konu itibarıyla belirlenir ve yılda bir kez değerlendirilir.

ÖN MALİ KONTROL • Malî hizmetler biriminin ön malî kontrolüne tâbi malî karar ve işlemler, kontrol edilmek üzere malî hizmetler birimine gönderilir. Malî hizmetler birimince kontrol edilen işlemler hakkında görüş yazısı düzenlenir ve ilgili birime gönderilir. Malî hizmetler biriminin görüş yazısı ilgili işlem dosyasında saklanır ve bir örneği de ödeme emri belgesine eklenir.(Md:12)

ÖN MALİ KONTROL • Ön mali kontrol sonucunda (Mali Hizmetler Birimi) uygun görüş verilmiş olması gerçekleştirme görevlisi ile harcama yetkilisinin sorumluluğunu ortadan kaldırmaz.

ÖN MALİ KONTROL • Ön mali kontrol görevi, idarelerin yönetim sorumluluğu çerçevesinde, harcama birimleri ve mali hizmetler birimi tarafından yapılır.

ÖN MALİ KONTROL • Mali karar ve işlemler harcama birimleri tarafından ayrıca; • Kaynakların etkili, ekonomik ve verimli bir şekilde kullanılması, bakımından da kontrol edilir.

TEŞEKKÜRLER. E-posta:hgenc@uludag.edu.tr