Download

1 / 9

90 likes | 211 Views

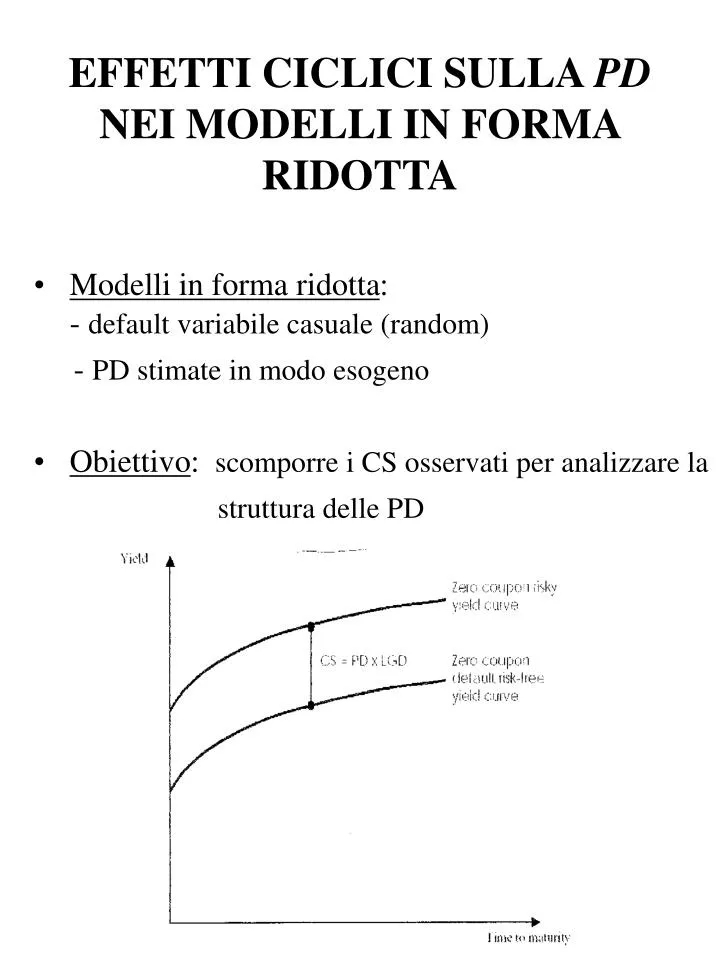

EFFETTI CICLICI SULLA PD NEI MODELLI IN FORMA RIDOTTA. Modelli in forma ridotta : - default variabile casuale (random) - PD stimate in modo esogeno Obiettivo : scomporre i CS osservati per analizzare la

E N D

EFFETTI CICLICI SULLA PD NEI MODELLI IN FORMA RIDOTTA • Modelli in forma ridotta: - default variabile casuale (random) - PD stimate in modo esogeno • Obiettivo: scomporre i CS osservati per analizzare la struttura delle PD

Duffie and Singleton model • Fattori idiosincratici e fattori sistematici • Componente ciclica come funzione del tasso di interesse risk-free a breve NO PD CICLICHE • Altri autori (Das, Freed, Geng…) • Modello per individuare PD cicliche Risultati: a) correlazioni tra PD (imprese pubbl. non finanziarie americane) alte quando il mercato muove al ribasso e viceversa b) correlazioni tra PD più alte per imprese con alta qualità del credito

Ipotesi: correlazioni tra PD variabili nel tempo Risultato: i periodi in cui cambiano le correlazioni tra PD non corrispondono ai cicli economici Le fluttuazioni nelle correlazioni tra PD non sono necessariamente cicliche • Modello di rischio di credito a 3 fattori Dipende da: - Fattori sistematici (tasso interesse default risk-free e sua media stocastica di lungo periodo) - Fattori specifici delle imprese (leverage, redditività…) Risultato: i fattori tasso d’interesse sono determinanti importanti dei CS

EFFETTI CICLICI NEI MODELLI PROPRIETARI • Modello KMV • CreditMetrics • CreditPortfolio View • CreditRisk Plus • Kamakura’s Risk Manager MODELLO KMV • Modello strutturale • Differenze nei default rate nella stessa classe di rating • Deriva la PD reale (EDF) per ogni emittente sulla base del modello di Merton • PD funzione di: -struttura del capitale dell’impresa -volatilità degli asset -valore corrente degli asset

CONTINUA… • 3 passaggi: a) stima dei valori di mercato e volatilità degli asset b) calcolo della “distance-to-default” c) passaggio dalla “distance-to-default” alla PD reale usando default database • Effetti ciclici • KMV considera l’impatto dei fattori sistematici sulla default correlation usando 3 approcci: 1) incorpora fattori di rischio di mercato 2) incorpora fattori di rischio paese e industriale 3) incorpora fattori regionali e indicatori settoriali • Nonostante condizioni macroeconomiche che impattano fattori regionali e settoriali, KMV non considera esplicitamente fattori ciclici nella stima della EDF

CREDITMETRICS • Modello strutturale • Basato sulle matrici di transizione • Stima la probabilità del credito di subire un downgrade fino al default o fino ad un altro rating di credito • Matrice di transizione condizionata da fattori ciclici • Viene usato un “indice di ciclo del credito” (fattore Z) per spostare l’intera distribuzione in basso (alto) quando le condizioni economiche deteriorano (migliorano) • L’indice di ciclo del credito è ottenuto regredendo i tassi di default dei bond con un grade speculativo (Ba e<) su: - il credit spread tra Aaa Baa - i rendimenti a 10 anni dei bond del tesoro americano - il tasso di crescita del CPI e GDP • Le PD condizionali ottenute suggeriscono che i fattori ciclici sono determinanti importanti delle PD

CREDITPORTFOLIO VIEW • Modello strutturale • Obiettivo: convertire le matrici di transizione incondizionale in matrici che sono condizionali ai fattori macroeconomici • Il modello si basa sulle più fondamentali variabili macroeconomiche e sui fattori di rischio idiosincratico • Creditportfolio View sostiene che la probabilità di downgrade (upgrade) cresce in cattivi (buoni) periodi • Risultati tabella

CREDIT RISK PLUS • In diretto contrasto con CreditMetrics e con CreditPortfolio per le sue fondamenta oggettive e teoriche • E’ un modello che vede lo spread risk come parte del rischio di mercato piuttosto che del rischio di credito • In ogni periodo sono considerati 2 stati del mondo: - default - non default e si focalizza sulla misurazione delle perdite previste e non previste • I fattori ciclici sono incorporati nel Credit Risk Plus lasciando variare il tasso medio di default (µ) nel tempo o per ciclo economico • Il modello trova inoltre che le correlazioni nei default sono alte per le imprese di bassa qualità

KAMAKURA’S RISK MANAGER • Modello in forma ridotta • Utilizza prezzi dei bond, prezzi azionari e dati contabili in ordine di solvenza per stimare la funzione di intensità di default • KRM definisce il CS come un premio al rischio per la liquidità in aggiunta al puro premio al rischio di credito • Fattore di liquidità: è modellato come un rendimento di convenienza, perciò quando la domanda di una emissione è scarsa c’è un rendimento di convenienza positivo e viceversa • Il tasso di recupero è modellato come una % fissa del prezzo del debito appena prima del default, usando i prezzi azionari per determinare questa % • Quindi le condizioni macroeconomiche impattano la PD attraverso la componente di rischio sistematico dei prezzi azionari • KRM è l’unico modello proprietario che incorpora fattori ciclici sia nella PD che nella LGD