Download

1 / 9

90 likes | 262 Views

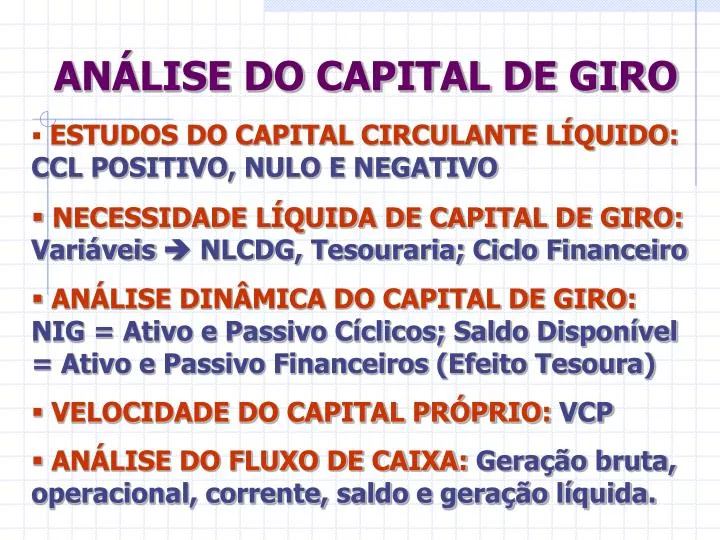

ANÁLISE DO CAPITAL DE GIRO. ESTUDOS DO CAPITAL CIRCULANTE LÍQUIDO: CCL POSITIVO, NULO E NEGATIVO NECESSIDADE LÍQUIDA DE CAPITAL DE GIRO: Variáveis NLCDG, Tesouraria; Ciclo Financeiro

E N D

ANÁLISE DO CAPITAL DE GIRO • ESTUDOS DO CAPITAL CIRCULANTE LÍQUIDO: CCL POSITIVO, NULO E NEGATIVO • NECESSIDADE LÍQUIDA DE CAPITAL DE GIRO: Variáveis NLCDG, Tesouraria; Ciclo Financeiro • ANÁLISE DINÂMICA DO CAPITAL DE GIRO: NIG = Ativo e Passivo Cíclicos; Saldo Disponível = Ativo e Passivo Financeiros (Efeito Tesoura) • VELOCIDADE DO CAPITAL PRÓPRIO: VCP • ANÁLISE DO FLUXO DE CAIXA: Geração bruta, operacional, corrente, saldo e geração líquida.

CAPITAL CIRCULANTE LÍQUIDOESTUDOS DO “C.C.L.” • Mostra a variação do Capital Circulante Líquido. FórmulasCCL = (AC – PC) ou CCL = (ELP + PL) – (RLP + AP) • Origem de recursosAplicações de recursosnão correntesnão correntes • Se AC 950 > PC 600 CCL POSITIVO = 350 • Se AC 950 = PC 950 CCL NULO = 0 (zero) • Se AC 950 < PC 1200 CCL NEGATIVO= (250)

NECESSIDADE DE CAPITAL DE GIRO Modelo baseado na variável Necessidade Líquida de Capital de Giro, reclassificando o Circulante em Aplicações de Capital de Giro – ACG, para as contas ativas (AC) e em Fontes de capital de giro – FCG, para as contas passivas (PC). Fórmula 1ª variável NLCDG = ACG – FCG Aplicação Prática:MAHLE *dados em R$ mil: p.119 NLCDG 2005 = $ 325.141 – $ 115.267 = $ 209.874 NLCDG 2006 = $ 383.577 – $ 108.907 = $ 274.670 Interpretação: A MAHLE precisou de $ 209.874 de recursos para financiar o giro dos seus negócios em 2005 e de $ 274.670 em 2006 (piora de 30,87%).

NECESSIDADE DE CAPITAL DE GIRO A segunda parte do modelo está baseado na variável Tesouraria – T, agrupando as Outras Contas do Ativo Circulante – OCAC que deverão ser deduzidas das Outras Contas do Passivo Circulante – OCPC. Fórmula 2ª variável T = OCAC – OCPC Aplicação prática MAHLE (*piorou 1,21%) T (2005) = $ 152.185 – $ 325.510 = ($ 173.325) T (2006) = $ 160.120 – $ 335.536 = ($ 175.416) Interpretação: A MAHLE utilizou $ 173.325 de recursos de terceiros (curto prazo) para financiar suas atividades em 2005 e $ 175.416 em 2006 (*)

NECESSIDADE DE CAPITAL DE GIRO CICLO FINANCEIRO parâmetro que indica o número de dias de vendas que a empresa destina ao financiamento das NLDCG, por esta fórmula: CF = ( NLDCG / VENDAS BRUTAS ) x 360 Permite uma projeção futura do volume de capital necessário para financiar o giro dos negócios. Aplicação prática MAHLE METAL LEVE CF 2005= (209.874 / 1.774.820) x 360= 42,6 dias CF 2006= (274.670 / 1.809.879) x 360= 54,6 dias Interpretação: Em 2005, a Mahle destinou 42,6 dias do seu faturamento para financiar as necessidades de capital de giro e 54,6 dias em 2006 *piora 28,2%

NECESSIDADE DE INVESTIMENTO EM GIRO NIG = ATIVO CÍCLICO (–) PASSIVO CÍCLICO ATIVO CÍCLICO DUPLICATAS A RECEBER, ESTOQUES, ADIANTAMENTOS A TERCEIROS. PASSIVO CÍCLICO FORNECEDORES, IMPOSTOS E ENCARGOS SOCIAIS A RECOLHER. CAPITAL CIRCULANTE LÍQUIDO Indica o volume de recursos do Passivo Permanente (ELP+PL) alocados para financiar o giro dos negócios. Se CCL > NIG = SALDO DISPONÍVEL SD * *SD = ATIVO FINANCEIRO – PASSIVO FINANCEIRO ATIVO FINANCEIRO: CAIXA, BANCOS, APLICAÇÃO FINANCEIRA (curto prazo), DEPÓSITO JUDICIAL. PASSIVO FINANCEIRO: EMPRÉSTIMO BANCÁRIO, FINANCIAMENTO (curto prazo).

ANÁLISE DINÂMICA DO CAPITAL DE GIRO Uma empresa terá EQUILÍBRIO FINANCEIRO, se o SALDO DISPONÍVEL for POSITIVO, devido o ATIVO FINANCEIRO ser maior que o PASSIVO FINANCEIRO. Ela terá DESEQUILÍBRIO FINANCEIRO, se o SALDO DISPONÍVEL for NEGATIVO (NIG > CCL): PASSIVO FINANCEIRO foi maior que o ATIVO FINANCEIRO. EFEITO TESOURA: fundamental para avaliar a saúde financeira da empresa e pode ser identificado pelo crescente SALDO DISPONÍVEL NEGATIVO. Se a NECESSIDADE DE GIRO foi financiada por DÍVIDAS de Curto Prazo irá aumentar a diferença entre o NIG e o CCL, agravando o EFEITO TESOURA.

VELOCIDADE DO CAPITAL PRÓPRIO – VCP Revela quantas vezes o Capital Próprio investido na empresa conseguir movimentar em Vendas. Fórmula: VCP = Receita Líquida Vendas / Patrimônio Líquido Análise: Quanto maior for o índice da empresa, maior será sua agilidade operacional. Para informar o resultado em dias, basta dividir 360 pelo giro do VCP. Aplicação Prática do VCP MAHLE METAL LEVE 05= 1.475.307 / 404.481= 3,65 360 / 3,65= 98,6 d06= 1.502.961/454.626 = 3,31 360 / 3,31=108,8 d Interpretação: O giro dos recursos próprios da MAHLE foi 3,65 vezes em 2005 e 3,31 em 2006; seu patrimônio líquido se movimentou a cada 98,6 dias em 2005 e 108,8 dias em 2006 (piora de 10,34%).

ANÁLISE DO FLUXO DE CAIXA A maioria dos problemas de insolvência de uma empresa é decorrente de falta de controle do caixa. Para o SEBRAE, “a mortalidade” de novas empresas está fortemente ligada a fatores conjunturais, administrativos e principalmente FINANCEIROS”. A falta de consistência na geração de caixa obriga a empresa a buscar financiamento junto a terceiros, pagando juros que podem comprometer o negócio. Se ocorrer a rolagem dessa dívida, criará uma “bola de neve” e ocasionará o fechamento da empresa. A tarefa do gestor de gerenciar o Caixa tem 2 etapas: Controle diário: de onde veio e para onde foi o dinheiro Fazer previsões para saber com antecedência: de onde virão e para onde irão os recursos da empresa.