Download

1 / 28

280 likes | 447 Views

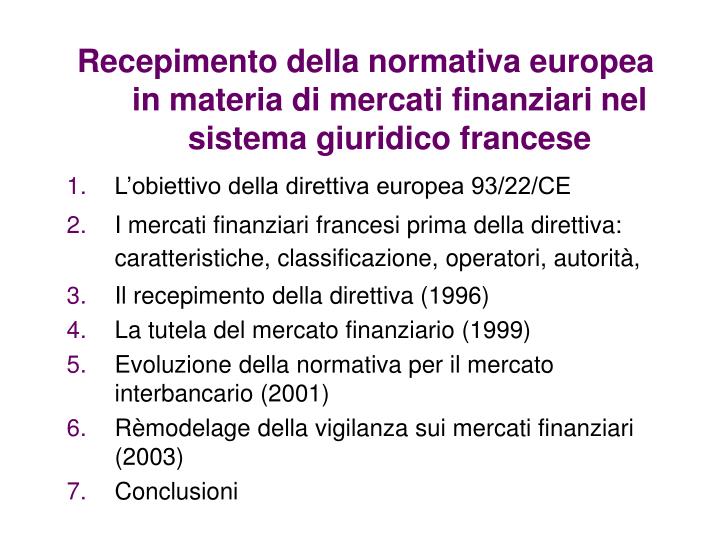

Recepimento della normativa europea in materia di mercati finanziari nel sistema giuridico francese L’obiettivo della direttiva europea 93/22/CE I mercati finanziari francesi prima della direttiva: caratteristiche, classificazione, operatori, autorità, Il recepimento della direttiva (1996)

E N D

Recepimento della normativa europea in materia di mercati finanziari nel sistema giuridico francese L’obiettivo della direttiva europea 93/22/CE I mercati finanziari francesi prima della direttiva: caratteristiche, classificazione, operatori, autorità, Il recepimento della direttiva (1996) La tutela del mercato finanziario (1999) Evoluzione della normativa per il mercato interbancario (2001) Rèmodelage della vigilanza sui mercati finanziari (2003) Conclusioni

L’obiettivo della direttiva 93/22/CE Consentire a tutti gli intermediari finanziari dell’Unione di accedere ai mercati regolamentati di ogni Stato membroe/o prestare servizi di investimento in qualsiasi Stato membro, a prescindere dal Paese di insediamento. Per “intermediari finanziari” si intendono le imprese di investimento, cioè le persone giuridiche che esercitano abitualmente una professione o un’attività consistente nel prestare a terzi un servizio di investimento a titolo professionale. Inoltre, i “servizi di investimento” sono definiti come attività aventi ad oggetto strumenti finanziari individuati in “valori mobiliari, quote di organismi di investimento collettivo in valori mobiliari, strumenti di mercato monetario, futures, contratti a termine, swap e opzioni”. La direttiva fissa le condizioni per la creazione di un nuovo mercato senza barriere attraverso il rilascio del cosiddetto passaporto europeo, richiedendo agli Stati membri di definire e comunicare la lista dei mercati regolamentati. Per “mercati regolamentati” si intendono quelli in grado di offrire garanzie per l’organizzazione di scambi, sicurezza e trasparenza. Inoltre la normativa prevede che ogni Stato membro crei tutte le condizioni affinché le imprese di investimento in possesso di tale passaporto abbiano accesso ai mercati regolamentati e ai relativi sistemi di liquidazione e compensazione. La Francia si è trovata quindi nella necessità di adeguare il proprio ordinamento alla nuova normativa comunitaria.

I mercati finanziari francesi prima della direttiva Essi vedono la separazione fra la Borsa valori e il mercato bancario. I mercati monetari erano tenuti distinti: in Borsa quello a lungo termine obbligazionario e nel mercato interbancario quello a breve-medio termine. Sin dal 1984 si è accelerato il movimento di deregolazione dei mercati francesi per adeguarsi allo spostamento dei flussi finanziari dal sistema bancario al mercato dei titoli e per evitare quindi che la piazza di Parigi fosse esclusa dalla finanza mondiale incentrata sul sistema anglosassone (basato sul mercato dei capitali più che sul finanziamento bancario). Furono così avviate tre riforme: - la riforma del mercato monetario, finalizzata a decentrarlo e a costruire un grande mercato del denaro, - la riforma della Borsa, per rendere più efficiente il mercato dei valori mobiliari, - la creazione del MATIF (mercato a termine degli strumenti finanziari).

A seguito di queste riforme, i mercati finanziari francesi sono stati suddivisi in cinque categorie: 1. Il mercato interbancario 2.Il mercato monetario: comprendente l’insieme delle negoziazioni dei titoli di credito negoziabili aperte a tutti gli operatori (escluse quindi le negoziazioni sul mercato interbancario).Esso è assoggettato alla Banca di Francia e dominato da un numero limitato di grossi emittenti 3. Il mercato di Borsa: “un mercato nazionale unificato, in continuo funzionamento e dotato di una “Camera di Compensazione e di Garanzia””, l’unico mercato ufficiale in cui devono venire concentrate tutte le negoziazioni di azioni ed obbligazioni. 4. Il mercato dei cambi 5. Il mercato dei prodotti derivati: composto da MATIF (Mercato a Termine Internazionale di Francia) e MONEP (Mercato delle Opzioni Negoziabili di Parigi). Il primo ha per oggetto le negoziazioni di contratti derivati (futures e opzioni), il secondo di opzioni standardizzate sia su singoli titoli azionari che sull’indice di borsa.

Le 15 categorie di operatori autorizzati ad intervenire nei mercati finanziari sopra elencati: * Gli Agenti del mercato interbancario * Le Società di borsa: si occupano di negoziare gli ordini sul mercato per conto proprio e/o di terzi, di compensare le operazioni attraverso la Borsa e di custodire e amministrare in/direttamente i titoli della clientela sotto forma di conti correnti. Per poter accedere al mercato devono rispettare dei requisiti fissati dal CBV in termini di capitale minimo, onorabilità, professionalità degli amministratori, struttura organizzativa e disponibilità di mezzi tecnici e finanziari. Devono inoltre rispettare non solo regole prudenziali finalizzate a garantire la solvibilità, la liquidità e l’equilibrio della loro struttura finanziaria, ma anche un codice deontologico per la gestione dei conflitti di interesse. * Gli Istituti di credito * Gli Istituti finanziari e le Compagnie finanziarie * Opcvm (Organismo di Collocamenti Collettivi in Valori Mobiliari) * Le Società di gestione dell’Opcvm * Le Società di gestione di portafoglio * Le Società di investimento * Le Società di contropartita * I Membri del MATIF (Mercato a Termine Internazionale di Francia) * I Membri del MONEP (Mercato delle Opzioni Negoziabili di Parigi) * I “Démarcheurs financiers” * I liberi professionisti * Gli Istituti assicurativi * Gli Istituti a statuto speciale

Le autorità del mercato francese attualmente incaricate, a diverso titolo, del controllo del buon funzionamento del mercato di Borsa e della tutela del risparmio sono divise in tre categorie: • Le autorità pubbliche di tutela: la COB (Commissione degli Operatori di Borsa), sull’esempio della SEC americana, è un’autorità amministrativa autonoma diretta da un Collegio di nove membri. • Le autorità professionali di mercato: • il CBV (Consiglio delle Borse Valori) ha poteri di vigilanza e regolamentazione. Si occupa dell’organizzazione e del corretto funzionamento del mercato e della disciplina delle Società di borsa. • il CMT (Consiglio dei Mercati a Termine) si occupa dell’organizzazione e del controllo del MATIF. • Le autorità o imprese “finanziarie” di mercato: • la SBF (Società di Borsa Francese) è l’organo esecutivo del CBV; assicura il buon funzionamento del mercato e il corretto svolgimento delle transazioni, inoltre si occupa dello sviluppo e promozione della Borsa di Parigi • il MATIF è responsabile del buon funzionamento e della sicurezza del mercato a termine francese. La Clearing House del MATIF svolge le funzioni di organizzazione e compensazione delle negoziazioni, sorveglianza del mercato, studio e progettazione di nuovi contratti • la SCMC (Società di Compensazione dei Mercati Condizionati), controllata dalla SBF, è incaricata di assicurare il controllo e il buon funzionamento del MONEP

Il recepimento della direttiva 3 gennaio 1996: approvazione del progetto di legge da parte del Consiglio dei ministri in materia di “servizi di investimento nel settore dei valori mobiliari”. Viene così recepita la normativa 93/22/CE. La legge di modernizzazione delle attività finanziarie viene approvata definitivamente il 2 luglio 1996. La nozione di strumenti finanziari diventa il cuore del diritto finanziario francese. L’importanza della legge non è dovuta solo alla necessità di recepire la direttiva europea, trovando un accordo fra il desiderio di cambiamento radicale delle istituzioni e quello di cambiamento minimo degli operatori del mercato; è fondamentale anche nell’ottica di una moneta unica europea e al fine di permettere di riorganizzare e riordinare la piazza di Parigi per prepararla ad una sempre più viva concorrenza tra le piazze finanziarie europee. L’obiettivo infatti è rendere i mercati finanziari più creativi e ricettivi all’innovazione, nonché più attraenti per gli intermediari, gli emittenti e gli investitori (grandi e piccoli, interni e stranieri), perché più sicuri e più trasparenti.

Il testo della legge si fonda su tre principi fondamentali: l’unità, la professionalità e la sicurezza. • Unità delle operazioni sui titoli, indipendentemente dall’impresa che le esercita e dal mercato sul quale si opera. In tal modo tutti i mercati vengono assoggettati alla stessa autorità professionale di tutela, all’epoca il CMF (nato dalla fusione del CBV con il CMT), attualmente l’AMF. Inoltre, viene abolito il monopolio delle società di borsa nella negoziazione dei valori mobiliari sui mercati regolamentati e società di borsa e banche vengono controllate dalle stesse autorità (Commissione bancaria, Comitato degli istituti di credito e CMF, all’epoca), pur continuando ad esistere l’autonomia dell’intermediazione mobiliare rispetto a quella creditizia. • Per garantire la professionalità, e quindi un funzionamento più efficiente del mercato, viene prevista da un lato più autonomia per le imprese di mercato (es. MATIF, MONET, Società del Nuovo Mercato,…) nella definizione delle proprie regole di funzionamento e nella scelta dei propri aderenti, dall’altro l’esistenza di un’unica autorità di tutela (all’epoca il CMF). Il CMF doveva svolgere un’attività di controllo su tutti i mercati finanziari regolamentati, vigilando che tutte le imprese di investimento rispettino le regole generali di funzionamento. Inoltre è incaricato di concedere l’autorizzazione ad operare alle imprese di investimento e alle banche che offrono servizi di investimento. I suoi componenti provengono dalle associazioni di categoria degli emittenti, degli investitori e degli intermediari, per cui ciò consente anche agli operatori di essere maggiormente coinvolti nell’organizzazione dei mercati. Allo stesso tempo ciò implica che lo Stato abbia una minore facoltà di intervenire direttamente sul funzionamento dei mercati, limitandosi ad una funzione di coordinamento delle azioni delle diverse istituzioni, attraverso l’approvazione degli statuti delle imprese di mercato e la nomina con provvedimento ministeriale dei membri proposti per il CMF. La Commissione bancaria si occupa di esercitare un controllo prudenziale nei confronti di tutti gli intermediari finanziari, mentre la COB, dotata di maggior indipendenza ma anche maggior collegialità e trasparenza, continua ad assicurare il controllo dell’informazione finanziaria e la protezione del risparmio pubblico su tutti i mercati. • La sicurezza dei mercati mira ad assicurare la protezione degli investitori, attraverso la fissazione di regole deontologiche al cui rispetto sono obbligati tutti gli intermediari finanziari. Inoltre viene previsto che tutti gli intermediari finanziari debbano dare avviso alla loro clientela della loro appartenenza o meno a fondi di garanzia.

Il recepimento della direttiva, oltre ovviamente a delle conseguenze di natura economica, ha comportato delle importanti conseguenze giuridiche nel suo processo di adeguamento legislativo. • Una serie di effetti sullo statuto e sul ruolo degli intermediari. • L’applicazione di un’unica procedura di autorizzazione a geometria variabile per attività, cioè fondata sulla tipologia di attività svolta e non in termini di statuto. • L’abolizione del monopolio delle negoziazioni in valori mobiliari quotati in borsa, che vengono estese a tutte le società di borsa. • Libero accesso agli intermediari stranieri dotati di passaporto europeo, evitando quindi la necessità di acquistare o creare una società di borsa francese per poter accedere alla piazza parigina. • Accesso diretto delle banche ai mercati regolamentati. • Una serie di effetti sul ruolo delle autorità di tutela e la ridefinizione dei ruoli tra le diverse istituzioni.

Una serie di effetti sull’organizzazione istituzionale dei mercati. • La scomparsa della concezione del mercato unico, per cui non vi è più l’obbligo della concentrazione delle negoziazioni in valori mobiliari nella Borsa di Parigi. La direttiva a riguardo prevede l’esistenza della sola categoria dei mercati regolamentati, ma dà una definizione più ampia di mercato regolamentato rispetto a quella francese, descrivendolo con cinque criteri generali: • l’iscrizione del mercato in un elenco speciale che lo Stato di origine è obbligato a tenere • il funzionamento regolare del mercato, ossia privo di fattori che possano determinare un andamento discontinuo • l’esistenza di una regolamentazione stabilita da pubbliche autorità (regolamentazione esterna) o da enti investiti di pubbliche funzioni • deve essere aperto al pubblico degli investitori in generale • deve avere un regolamento che prescriva requisiti di trasparenza da parte degli intermediari autorizzati e obblighi di informativa sui prezzi e sui volumi scambiati. Tali mercati sono dotati di più autonomia rispetto alla Borsa di Parigi e non essendoci più il monopolio possono entrare in concorrenza fra loro. Inoltre viene rotta la regola dell’unicità del prezzo, poiché anche i mercati over the counter possono ora rientrare nella definizione di mercato regolamentato. • La privatizzazione dei mercati inoltre implica che la decisione di creare o sopprimere un mercato venga lasciata a quello che allora era il CMF e che all’autorità statale spetti solo la formalizzazione della decisione con provvedimento ministeriale. Inoltre le istituzioni di mercato, precedentemente investite di prerogative dai poteri pubblici, possono operare come società commerciali e fissare, sotto il controllo del CMF, le regole per l’organizzazione e il funzionamento delle transazioni (es. scelta dei prodotti e dei membri).

Il nuovo modello francese di tutela del mercato finanziario Il progressivo deterioramento delle condizioni economico-finanziarie ed organizzative degli intermediari finanziari, ha costretto il legislatore francese ad una rapida quanto mai necessaria corsa ai ripari. I soggetti che operano sul mercato finanziario, si sono visti così opporre una nuova regolamentazione. La crisi accentuatasi negli anni novanta, la stessa che ha travolto Europavie (assicurazione), Tuffier (SIM) e Mutua équipement (Società finanziaria), ha portato alla nascita della nuova legge francese sulla sicurezza finanziaria, la n°532 del 1999. La legge è suddivisa in due corpi, il primo è dedicato al riordino della disciplina delle casse di risparmio, il secondo alla sicurezza finanziaria. Solo il secondo però rileva ai nostri fini.

La seconda parte del testo normativo si realizza attraverso due obiettivi: • Il primo consiste nell’assicurare la sicurezza del mercato finanziario francese per i soggetti che li operano. Per ottenere questo risultato si è dovuto ripotenziare i sistemi di vigilanza delle autorità di controllo di settore, anche in un ottica di prevenzione della crisi. Il nodo della nuova regolamentazione non ha come unico fine la sicurezza dei risparmiatori colpiti dai crolli dell’ intermediario, né tanto meno confortare i depositanti,ciò che si cerca realmente di evitare è il crollo del mercato finanziario e la preservazione del prestigio della piazza finanziaria francese. Considerato che la sicurezza finanziaria costituisce nel lungo periodo un vero e proprio vantaggio competitivo, il segnale che il legislatore francese ha voluto mandare attraverso la nuova legge è in altri termini un messaggio dal forte impatto psicologico: l’ordinamento francese garantisce ordine e tutela attorno agli interessi che gravitano nel settore finanziario.

In posizione subordinata rispetto al primo obbiettivo, il secondo concerne la politica del miglioramento del dispositivo di protezione dei risparmiatori (depositanti, clienti di società di investimento, sottoscrittori di assicurazioni-vita). Quello che la normativa va a creare é l’istituzione di fondi di garanzia e la razionalizzazione delle procedure collettive aperte a carico dell’ente finanziario. L’oggetto dei fondi di garanzia è quello di indennizzare i depositanti in caso di indisponibilità dei depositi o di altri fondi rimborsabili. La messa in funzione del sistema di garanzia, avviene una volta che la Commissione Bancaria di Francia constati che un istituto di credito non è più in grado di restituire , immediatamente (il che significa anche preventivamente, senza comportare però la liquidazione dell’istituto di credito), o a breve termine (21 giorni), i fondi che ha ricevuto dal pubblico alle condizioni legislative, regolamentari o contrattuali applicabili al caso di specie. Eguale meccanismo interviene per le imprese di investimento, gli intermediari abilitati alla conservazione e all’ amministrazione degli strumenti finanziari. Questo sistema, tipico per i fondi di garanzia dei depositanti, funge da modello per il fondo di garanzia degli assicurati con la differenza che il fondo non interviene a titolo preventivo e il suo intervento comporta comunque automaticamente la liquidazione dell’impresa. Non si tratta invece di un sistema di garanzia diretto alla tutela del risparmio, l’istituto del fondo di garanzia delle cauzioni (proprio per la natura stessa dei creditori degli istituti di credito, obbligati per legge al rilascio di una cauzione da parte di un istituto di credito). Si trasforma così in un intrusione all’interno della legge la presenza di questo ulteriore capitolo normativo, che ha come unico fine coprire gli impegni legati alle cauzioni. Non si vuole certo discutere la legittimità dell’istituto e non si critica certo la maggior protezione riconosciuta a questa particolare categoria di creditori, ma la questione nulla attiene con la tutela del risparmio.

Si crea così un sistema di tutela diretta del credito vantato dal risparmiatore nei confronti dell’intermediario. L’ambito appena intravisto registra la novità più interessante dell’intera legge n° 532 del 1999, la novella ha infatti creato un sistema di garanzie prima sconosciuto, presente del resto solo in nazioni come Gran Bretagna, USA, Canada e Giappone. Lo sforzo del legislatore omogeneizza la disciplina relativa agli strumenti di tutela diretta al risparmio, indipendentemente dal tipo di impresa che lo gestisce. La disciplina francese rientra sicuramente in un contesto di specialità derogando la disciplina comune delle crisi di impresa. L’impianto normativo volge infatti ad innestare disposizioni per lo più speciali, per rendere l’intero sistema calibrato sulla misura e il tipo d’impresa in crisi. Un sistema specifico per i tipi di società coinvolte e per il tipo di risparmiatori investiti dall’eventuale crollo di queste.

Evoluzione della normativa del mercato bancario • Legge n°2001-420, 15 maggio 2001: La riforma operata dalla legge in questione non si limita solo a dei riarrangiamenti tecnici, ma punta a migliorare la trasparenza nel funzionamento delle autorità di regolamentazione e a rafforzare i loro poteri. In questo modo si mira ad incrementare la sicurezza dei mercati finanziari attraverso il miglioramento della solidità del sistema bancario, sia per quanto riguarda i rapporti interbancari che quelli fra banche e operatori finanziari, in particolare attraverso la regolamentazione dei sistemi di pagamento e di regolazione delle operazioni su titoli.

Come opera la normativa: tre esempi • Qualsiasi garanzia costituita in favore di una banca centrale (nazionale o europea) non può essere alterata da alcuna procedura collettiva, neppure giudiziaria, né interna alla Francia, né estera. Ciò appunto al fine di proteggerle e garantirne la stabilità. • Viene stabilita la piena efficacia della compensazione fra istituti di credito e aziende di investimento, residenti e non, purché si tratti di operazioni di tesoreria e queste avvengano secondo precise condizioni previste per decreto. Nel caso una delle due parti sia oggetto di un’azione collettiva, essa può stipulare una rescissione, per cui avviene la prosecuzione del contratto in corso. • Per rafforzare ulteriormente la stabilità del sistema di regolazione interbancaria e i sistemi di regolazione e consegna di strumenti finanziari, la legge precisa a che condizioni tali sistemi possono beneficiare della protezione legislativa e si impegna a regolare eventuali conflitti. Dal 2003 questa legge è diventata obsoleta, con la creazione della nuova Autorità dei Mercati Finanziari.

La legge n°2001-1168 dell’11 dicembre 2001 ha risolto un’ultima anomalia del mercato finanziario, relativa al settore creditizio. Infatti, essendo sempre stato caratterizzato dal massiccio intervento pubblico, derogava a più di uno dei principi fondamentali del diritto comune concernenti la trasparenza e la tutela del risparmiatore. Nello specifico tale legge ha previsto l’obbligatorietà della forma scritta per la convenzione di conto di deposito, nonché per le comunicazioni relative a ipotesi di modifica delle tariffe di prodotti e servizi che dovranno pervenire al cliente con un congruo anticipo rispetto al momento dell’entrata in vigore. Alle autorità di controllo spetta il potere di condurre accertamenti per la verifica del rispetto di tali norme.

Rafforzamento della vigilanza sui mercati finanziari Il 1° agosto 2003 la legge n°2003-706 ha disposto che COB, CMF e CDGF (Consiglio di Disciplina della Gestione Finanziaria) si fondessero dando vita all’AMF (Autorità dei Mercati Finanziari), facilitando così la regolamentazione e il controllo dei mercati finanziari. Nata di fatto con un’ apposita legge di stato (promulgata nel luglio del 2004), l’AMF diventa la nuova authority. Svolge infatti la duplice funzione di gendarme e di regolatore della Borsa, che prima era svolta dalla COB e dal CMS, e il compito di regolamentare i mercati finanziari, di tutelare i risparmiatori e nello stesso tempo di infliggere sanzioni quando necessario, tipici del CDGF. Pur non esistendo ancora un singolo regolatore dell’economia finanziaria (permane la distinzione fra autorità di borsa, autorità bancarie e autorità assicurative), l’AMF viene definita “autorità unica” in quanto si fa carico di tutto il mercato mobiliare. La particolarità della normativa è l’adozione di un modello di autorità trasversale, per cui le funzioni di vigilanza vengono organizzate non per settori di mercato, bensì sulla base della natura del rischio caratteristica di determinate attività.

L’AMF è un organismo pubblico indipendente , che per garantire la sua neutralità dispone di un’autonomia finanziaria (prelevata direttamente dalle operazioni e dagli attori sul mercato finanziario) e di personalità morale (che le permette ad esempio di costituirsi parte civile davanti al giudice penale). Esso è organizzato in un collegio di 16 membri, in una commissione di sanzione di 12 membri, molteplici commissari specializzati con funzione di consulenza e una Segreteria generale. Il Governo, in particolare il ministro per l’economia, può intervenire attraverso la nomina di un commissario governativo che presiede le commissioni ma resta privo di voto. Inoltre il presidente della Repubblica elegge per la durata di 5 anni non rinnovabili il presidente dell’AMF. La particolarità di tale sistema organizzativo è che permette ad un’autorità che aggrega in sé più funzioni, la possibilità di tenerle comunque distinte al suo interno, attraverso la compresenza di più organi: da una parte il collegio e la commissione di consulenza che raggruppano professionisti e rappresentanti dell’autorità pubblica, dall’altra (separata e distinta) la commissione per le sanzioni

In generale, la sua triplice missione è: • Tutelare il pubblico risparmio • Garantire l’informazione agli investitori • Assicurare il buon funzionamento del mercato In particolare, i suoi ruoli sono divisi in 4 gruppi distinti: • regolamentazione • autorizzazione • sorveglianza • sanzione Per conseguire i suoi obiettivi, l’AMF ha il potere di fissare delle regole, concedere visti e autorizzazioni, fare dei controlli, condurre delle inchieste e pronunciare sanzioni.

Per quanto riguarda il campo di azione, in generale l’AMF può intervenire sia a livello europeo che mondiale, partecipando a diverse commissioni. In particolare può agire su: • le operazioni finanziarie. Prima di qualsiasi operazione finanziaria, tutte le società devono ottenere la verifica dell’AMF, circa le consegne, le informazioni fornite, il metodo di diffusione,.ecc, seguendo il principio di uguaglianza fra gli investitori. • i prodotti di risparmio collettivo. L’AMF deve verificare la conformità dei prospetti informativi consegnati alla clientela al momento della sottoscrizione dello strumento finanziario e la precisione/chiarezza delle clausole obbligatorie in caso di strumenti ad alto rischio. • il funzionamento dei mercati finanziari. All’AMF spetta il compito (ereditato dal CMF) di definire e controllare il buon funzionamento dei mercati. • il potere di sanzione. La Commissione di 12 membri è proposta al sanzionamento degli attori finanziari. Nel caso si trovasse di fronte ad un reato perseguibile, deve inoltre trasmettere il dossier al procuratore della Repubblica. • il ricevimento delle lamentele e dei reclami. Un cliente può inviare i suoi reclami all’AMF in caso di problemi con il suo intermediario finanziario (ordini trasmessi male, ritardi,ecc.). • gli intermediari finanziari.L’AMF segue lo sviluppo degli statuti degli intermediari finanziari e delle società di gestione, al momento della loro nascita. • i consulenti in investimenti finanziari. La legge di sicurezza finanziari ha creato lo statuto dei consulenti in investimenti finanziari. L’AMF può verificare il rispetto delle regole da parte di tali consulenti. • i “démarchage”. I “démarcheurs” in prodotti finanziari vengono controllati dall’AMF , dal CECEI (Comitato degli Istituti di Credito e delle Aziende di Investimento) e dal CEA (Comitato delle Aziende Assicuratrici). • “gli agenti di rating”. Data l’importante influenza che possono avere sull’andamento di un titolo in borsa, l’AMF pubblica ogni anno un rapporto su tali agenti, sui metodi, sulle loro regole deontologiche, ecc.

La legge che ha fondato l’AMF prende il nome di legge di sicurezza finanziaria, in quanto mirata non solo alla massima efficienza del mercato dei capitali e alla sua competitività, ma soprattutto al suo buon funzionamento. In particolare punta ad incrementare le garanzie di stabilità e sana e prudente gestione delle risorse investite, così come trasparenza e correttezza dell’agire, al fine di garantire la massima tutela degli investitori-risparmiatori. Per ottenere tale risultato, è inoltre necessaria la stabilità finanziaria e quindi la prevenzione dei fattori di crisi e dei fenomeni di insolvenza che rischiano di generare fallimenti del sistema (es. Enron). In questo contesto la trasparenza di soggetti ed attività assume un ruolo di primo piano, in quanto indispensabile per valutare la soglia di affidabilità del mercato. A questo scopo la Loi de sécurité financière dell’agosto 2003 ha trattato altri temi importanti per il diritto finanziario francese: la riforma del démarchage bancario e finanziario, la creazione di uno statuto per i consulenti di investimenti finanziari, la modernizzazione del regime degli organismi di collocamento collettivo in valori mobiliari (OPCVM) e degli strumenti di finanziamento, la riforma del controllo legale dei conti e infine il rafforzamento delle misure inerenti il diritto delle società e la loro gestione.

Oltre all’istituzione dell’AMF, la legge costituisce un Alto Consiglio di Commissariato ai Conti (HCCC), chiamato ad esercitare una tutela pubblica più diretta sui controlli legali, in modo che i commissari abbiano più potere e possano essere indipendenti, data la loro estraneità alla professione. La legge inoltre ha evitato il cumulo di funzioni di controllo e di prestazioni di consulenza, attraverso una serie di rigidi regolamenti che richiedono ad esempio il periodico rinnovo e la rotazione dei commissari persone fisiche. All’HCCC è richiesto il rispetto di tre elementi fondamentali: il controllo, la riflessione e la disciplina: • Deve assicurare la professionalità dei suoi commissari, il rispetto da parte loro del codice deontologico e la loro indipendenza. In particolare deve elaborare un codice deontologico, che deve essere approvato tramite decreto, in cui vengano stabiliti quali legami personali, finanziari e professionali, concomitanti o precedenti all’incarico, possono essere ritenuti incompatibili con il ruolo di commissario; fermo restando che un commissario non può ricevere o conservare direttamente o indirettamente alcun vantaggio da parte di soggetti che deve certificare o da cui viene controllato. • Deve definire gli orientamenti generali e il dettaglio specifico dei controlli. • Deve assicurare la disciplina dei commissari e agire come istanza d’appello delle chambres régionales per i casi inerenti la disciplina dei suoi commissari nel loro operare.

Per quanto riguarda le società di capitali e le società quotate, la legge introduce una serie di disposizioni sulla trasparenza , in particolare su come vengono prese le decisioni all’interno della società e sulla qualità dell’informazione. Innanzitutto esse devono attivare dei procedimenti di adeguata formalizzazione delle loro modalità di funzionamento interno per favorire la comunicazione delle informazioni agli azionisti e al mercato, ad esempio un rapporto annuale da sottoporre all’ HCCC. Inoltre agli amministratori spetta il compito di dare maggiori garanzie di trasparenza sulla loro attività di gestione degli affari sociali, oltre alle loro personali operazioni in titoli della società amministrata. • Novità della legge è l’aggiunta alle competenze delle autorità di pubblica vigilanza funzioni di sorveglianza degli agenti di rating, per cui essi dovranno riferire, tramite un rapporto annuale all’AFM, riguardo alle attività svolte, alle regole di deontologia professionale, al grado do trasparenza dei metodi impiegati nello svolgimento delle operazioni di rating e agli effetti sul mercato della loro attività (con relativa documentazione preparatoria, che dovrà essere conservata 3 anni).

Conclusioni Fra le implicazioni più rilevanti, scaturite dall’applicazione in Francia della direttiva, vi è indubbiamente l’incremento del livello di concorrenza, non solo verso i mercati degli altri Paesi membri, ma anche all’interno fra i diversi sistemi di negoziazione più o meno organizzati. D’altra parte questo all’inizio poteva essere considerato come una fase di rodaggio in preparazione all’arrivo della moneta unica e quindi alla vera concorrenza internazionale. Per quanto riguarda gli intermediari invece, essi erano già soggetti ad un alto livello di concorrenza fra loro ed erano comunque agevolati dal sempre maggior numero di prodotti finanziari esistenti e dalla conseguente segmentazione delle attività in titoli. Di conseguenza, il vero cambiamento per loro è la presenza di più opportunità in termini di strumenti e mercati e quindi la possibilità di scegliere in base alle diverse esigenze tariffarie e fiscali, nonché una riduzione dei costi per accedere al mercato finanziario. Per fronteggiare queste innovazioni, se da un lato le piazze europee restano in competizione, dall’altra sempre più spesso ricercano forme di cooperazione internazionale, per poter armonizzare l’offerta di prodotti e ammortizzare i costi di investimento elevati.

Pur non essendo stata la riforma dei mercati finanziari una rivoluzione, è comunque da considerarsi una svolta consistente del sistema, soprattutto per quanto concerne la tutela degli investitori. Il fine ultimo era ristabilire la fiducia dei risparmiatori nel sistema finanziario francese, per spingerli a fare ancora riferimento ad esso per la gestione dei propri risparmi. In particolar modo, per realizzare questo suo obiettivo, ha puntato a migliorare la stabilità del sistema operando un incremento del livello ditrasparenza e correttezza dei mercati finanziari e delle imprese di intermediazione mobiliare. Tale risultato è stato conseguito essenzialmente introducendo nuove disposizioni in materia di regime della pubblica vigilanza e di regime delle attività di revisione contabile. Questo rinnovamento ha portato anche a benefici in termini di efficienza, garantendo al mercato finanziario francese maggior competitività, per partecipare in modo vincente alla competizione sovranazionale fra mercati. Infatti, tutti i fallimenti nell’efficienza del mercato vengono comunque trasferiti al portafoglio degli investitori, in termini di maggiori costi, scoraggiando così la partecipazione al mercato.

In sintesi, quindi, nonostante all’inizio potesse sembrare che l’evoluzione della normativa francese mirata alla tutela del risparmiatore si stesse allontanando da quello che era l’obiettivo di concorrenzialità della direttiva europea 93/22/CE, appare ora chiaro che il fine ultimo era il medesimo. Non solo era in perfetta sintonia con il principio europeo, ma anzi mirava ad un cambiamento sostanziale del sistema francese per garantire che la concorrenzialità fosse effettiva e non solo un vincolo artificioso imposto da forze esterne.

BIBLIOGRAFIA • “La direttiva Eurosim”,di.Marina Damilano • “Dictionnaire des marchés financières”, di M. Germain, T. Bonneau. Ed. Litec, 2002. • “Nouvelles régulations economiques”, di T. Bonneau, J.-J. Daigre, M. Germain, H. Hovasse, F.-X. Lucas, J.-L. Pierre, R. Salomon, D. Vidal. Ed. Litec, 2002. • “Diritto della banca e del mercato finanziario, Crisi delle imprese operanti nel mercato finanziario e strumenti di tutela diretta del risparmio: il nuovo modello francese”, di Daniele Vattermoli, 2000. • “Rivista di diritto bancario, Mercato finanziario e riforme del sistema; legislazione francese di securité financière”, di M. Bessone, 2004. • “Verso un sistema bancario e finanziario europeo, il sistema creditizio francese”, di G. Fusco, P. Pasca. Ente per gli studi monetari, bancari e finanziari. Ed. Einaudi, 2003. • “Eius, Il mercato mobiliare e tutela degli investitori, il modello dell’Autorité des Marchés Financiers”, di M. Bessone, 2004. • Edubourse.com, 2004 • A.M.F.com