Download

1 / 22

370 likes | 1.14k Views

RAZRED 0 DUGOTRAJNA IMOVINA. Pojam, obilježja i vrste. Dugotrajna imovina je “dio imovine koji će ostati nepromijenjen u vremenskom roku duljem od godine dana i koji neće biti utrošen u jednom normalnom proizvodnom ciklusu”.

E N D

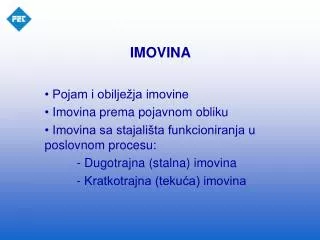

Pojam, obilježja i vrste • Dugotrajna imovina je “dio imovine koji će ostati nepromijenjen u vremenskom roku duljem od godine dana i koji neće biti utrošen u jednom normalnom proizvodnom ciklusu”. • Nabavlja se uglavnom u svrhu korištenja u vlastitom poslovnom procesu na duži rok. • Javlja se u slijedećim oblicima: - materijalna imovina, - nematerijalna imovina, - financijska imovina i - potraživanja.

Amortizacija • Amortizacija je postupno trošenje dugotrajne nematerijalne i materijalne imovine te prenošenje dijela vrijednosti te imovine na proizvode i usluge. • Na njezinu visinu utječu slijedeći čimbenici: - osnovica za obračun amortizacije (amortizirajući iznos), - metode amortizacije, - stope amortizacije i - obračun amortizacije po predmetu. • Imovina koja podliježe amortizaciji je ona: - za koju se očekuje da će se koristiti u razdoblju dužem od godine dana, - koja ima ograničen koristan vijek trajanja i - koju poslovni subjekt drži za upotrebu u proizvodnji ili prodaji robe i pružanju usluga, za iznajmljivanje drugima ili za administrativne svrhe.

Amortizacija • Razlikujemo slijedeće metode amortizacije: • Funkcionalna metoda (zasnovana na količini učinaka koju ostvari sredstvo koje se amortizira) • Vremenske metode (zasnovane na korisnom vijeku trajanja sredstva koje se amortizira - o korisnom vijeku trajanja ovisi i stopa amortizacije - koristan vijek trajanja ovisi o procjeni, a odlučujući je čimbenik iskustvo sa sličnim vrstama imovine). - linearna metoda (istovjetna stopa amortizacije kroz cijeli vijek trajanja), - degresivna metoda (stopa amortizacije opada kroz vijek trajanja) i - progresivna metoda (stopa amortizacije raste kroz vijek trajanja). U okviru degresivne metode razlikujemo metodu zbroja godina i metodu opadajuće osnovice.

Amortizacija Metoda opadajućeg salda (osnovice) jedan je od oblika degresivnih metoda amortizacije koje karakterizira najveći iznos amortizacije u prvoj godini koji s protekom vijeka uporabe sredstva opada. Amortizacija se računa na način da se stopa amortizacije (najčešće dvostruko veća od stope korištene kod linearne metode) zaračunava na neto knjigovodstvenu vrijednost sredstva. Metoda zbroja godina oblik je degresivne metode amortizacije. Godišnji iznosi amortizacije temelje se na nizu razlomaka kojima je zajednički nazivnik zbroj godina, dok je brojnik broj godina koje preostaju do kraja vijeka uporabe sredstva. Zbroj godina računa se na slijedeći način: Z = K(K+1)/2 Z – zbroj godina, K – vijek uporabe sredstva

Primjer Za razvoj novog proizvoda utrošeno je 10.000,00 kn materijala, amortizacija opreme koja se pri tom koristila iznosi 34.000,00 kn, a plaće 23.000,00 kn. Izvršen je prijenos u upotrebu. Kupili smo licencu na 5 godina u iznosu 100.000,00 kn. Licenca je aktivirana.

Primjer Nabavili smo stroj i primili račun u iznosu 70.000,00 kn + PDV. Trošak prijevoza iznosi 30.000,00 kn + PDV. Stroj je stavljen u uporabu. Vijek trajanja stroja je 5 godina. Linearnom (proporcionalnom) metodom obračunata je amortizacija za prvu godinu korištenja. Stroj je rashodovan nakon četvrte godine.

Primjer Izvršite knjiženje i obračun amortizacije stroja iz prethodnog zadatka metodom opadajućeg salda (200%-tnom) te metodom cjelobrojnog zbroja godina. Pretpostavimo da stroj iz prethodnog zadatka ima kapacitet od 100 000 učinaka tijekom svog vijeka uporabe. Proknjižite i obračunajte amortizaciju funkcionalnom metodom ako je u prvoj godini proizvedeno 37 000 proizvoda.

Primjer Metoda opadajućeg salda (osnovice): Stopa amortizacije = stopa kod linearne metode x 2 Amortizacija = amortizacijska osnovica x stopa amortizacije (neto knjigovodstvena vrijednost sredstva) Stopa amortizacije = 20 x 2 = 40 % 1. godina Amortizacija = 100.000,00 x 40/100 = 40.000,00 kn 2. godina Amortizacija = (100.000,00 – 40.000,00) x 40/100 = 24.000,00 kn 3. godina Amortizacija = (60.000,00 – 24.000,00) x 40/100 = 14.400,00 kn 4. godina Amortizacija = (36.000,00 – 14.400,00) x 40/100 = 8.640,00 kn 5. godina Amortizacija = (21.600,00 – 8.640,00) x 40/100 = 5.184,00 kn

Primjer Metoda zbroja godina: Z = K(K+1)/2 Z = 5(5+1)/2 = 15 godina Obračun amortizacije:

Primjer Prodali smo stroj za 45.000,00 kn + PDV. Stroj je isknjižen iz uporabe. Trošak nabave stroja iznosi 130.000,00 kn, akumulirana amortizacija 80.000,00 kn. Kupac je platio mjenicom.

Primjer Zaključen je ugovor o izgradnji skladišta u vrijednosti 500.000,00 kn. Dan je predujam od 100.000,00 kn izvođaču radova. Prva privremena obračunska situacija iznosi 180.000,00 kn. Obračunat je predujam, a razlika je plaćena iz dugoročnog kredita od banke kao i razlika po konačnoj situaciji. Konačna obračunska situacija iznosi 500.000,00 kn.

Primjer Dali smo dugoročni kredit društvu «Pierre» u iznosu 600.000,00 kn. Kamata za prvo obračunsko razdoblje iznosi 12.000,00 kn + PDV. Naplaćena ja kamata te dio glavnice koji dospijeva u tekućoj poslovnoj godini u iznosu 50.000,00 kn.

Primjer Kupili smo 2 000 redovnih dionica društva «Lion» po cijeni od 500,00 kn po dionici. Provizija brokera iznosi 20.000,00 kn. Kupili smo obveznice društva “Barbara” po nominalnoj vrijednosti 400.000,00 kn. Naplaćene su kamate za prvu godinu 35.000,00 kn. Obveznice društva “Rina” nominalne vrijednosti 400.000,00 kn kupljene su za 320.000,00 kn uz rok vraćanja 4 godine. Provesti knjiženja za prvu godinu.