Download

1 / 36

370 likes | 633 Views

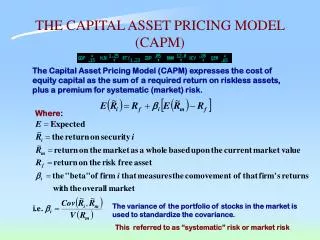

Capital Asset Pricing Model (CAPM). Como podemos manejar el riesgo bajo algunos suposiciones sobre el tipo del riesgo. CAPM: Una introducción. ¿Para qué sirve? Para calcular VPN, necesitamos usar una tasa de descuento Pero, en general, el flujo del efectivo tiene incertidumbre

E N D

Capital Asset Pricing Model (CAPM) Como podemos manejar el riesgo bajo algunos suposiciones sobre el tipo del riesgo

CAPM: Una introducción • ¿Para qué sirve? • Para calcular VPN, necesitamos usar una tasa de descuento • Pero, en general, el flujo del efectivo tiene incertidumbre • ¿Cómo podemos tomar cuenta de ese riesgo? • ¿Cómo podemos cuantificarlo?

Modelo de Markowitz • Supongamos que tenemos una variable aleatoria • Suficiente ver los parámetros de la variable • Si tenemos mas, debe de tomar cuenta de la relación entre variables: covarianza y correlación entre variables (con n variables, ¿cuantas hay?) • Pero, cero correlación no significa independencia

Diversificación • Supongamos que hay dos acciones en mi portafolio (X y Y sus rendimientos y P es el rendimiento del portafolio) • P = aX + (1-a)Y donde a es la ponderación de X en el portafolio • Calculamos E(P) y Var(P) • E(P) = aE(X) + (1-a)E(Y) • Var(P) = a2Var(X) + (1-a)2Var(Y) + 2a(1-a)Cov(X, Y)

Ejemplo • Supongamos Var(X) = Var(Y) • Entonces, Var(P) = Var(X)[a2 + (1-a)2 + 2a(1-a)r] donde r es la correlación entre X y Y (r=cov(X, Y)/sd(X)sd(Y)) • Podemos concluir que Var(P)Var(X) • Entonces, la curva se ve como una parábola • Eso depende del nivel de la correlación

Rendimiento E(.) a=0 Varianza mínima a=1 Riesgo s(.)

Frontera eficiente • Min Var (P), nos da • a = (s2Y - rsXsY)/(s2Y + s2X - 2rsXsY) • (también, tenemos que verificar que la condición de primer orden nos da una cosa mínima) • En caso particular donde sX = sY, tenemos a = 0.5

Rendimiento E(.) a=0 a=1 Riesgo s(.)

Rendimiento E(.) a=0 r = -1 r = 0 r = +1 a=1 Riesgo s(.)

Fondos múltiples • Podemos construir las mismas curvas para cada par de fondos (acciones) • Podemos construir con cada tres…. • Finalmente, vamos a obtener una frontera que representa todas las combinaciones posibles • Esa frontera, se llama la frontera eficiente • También, podemos construir el portafolio del riesgo mínimo

frontera efficiente rendimiento Portafolio del riesgo minimo Riesgo (varianza)

Conclusión de Markowitz • ¿Cómo voy a escoger una combinación de varios acciones? • Eso depende de la preferencia (las curvas de indiferencia) de las personas • Podemos representar las preferencias de varios personas así….

Curvas de indiferencia rendimiento riesgo

Curvas de indiferencia rendimiento optimo riesgo

Curvas de indiferencia rendimiento Optimo azul Optimo rojo riesgo

Problema • Supongamos hay 5,000 acciones • ¿Cuántas covarianzas tenemos que calcular? • Supongamos que tenemos información nueva cada hora • tenemos que calcular esas cosas una y otra vez • ¿hay una salida?

Método de Sharpe y Lintner • Hay un fondo sin riesgo (¿qué será?) • Voy a suponer que su rendimiento es rf • Entonces s(rf) = ? • ¿Cómo cambiaría la frontera? • Otros suposiciones : cada persona puede tener cualquier combinación (incluyendo fondos cortos) • Cada persona tiene el mismo horizonte

frontera efficiente rendimiento rf Riesgo (varianza)

frontera efficiente rendimiento rf Riesgo (varianza)

Implicación • Tenemos que considerar dos fondos: fondo sin riesgo y tangente con frontera eficiente (el portafolio del mercado) • Todos los portafolios son combinaciones de esos dos fondos • (el portafolio del mercado es una combinación de todos los fondos) • (si consideramos mercados de bonos y acciones, todos están allí)

Baja aversion al riesgo (azul) Alta aversion al riesgo (verde) rendimiento Fondo 2 Fondo 1 Portafolio del mercado rf riesgo

La línea del mercado capital (Capital Market Line) • El pendiente de la línea roja es • [E(rm) - rf]/s(rm) • Entonces, la ecuación de CML es • E(rP) = rf + ([E(rm) - rf]/s(rm))s(rP)

Derivación del CAPM • En equilibrio, el mercado tiene todos los fondos hasta que no hay demanda exceso • Vamos a poner wi = (valor de fondo i en el mercado)/(valor del mercado) • Consideramos un portafolio donde voy a invertir a% en i y (1-a)% en el mercado • rP = a(ri) + (1-a)(rM) • Calculamos E(rP) y s(rP)

derivación Tomando la derivada con respeto a la proporción a

Forma final • Eso, nos da • E(ri) = rf + (sim/sm2)[E(rm) - rf] • (sim/sm2) tiene un nombre • se llama “la beta” bi= sim/sm2 de acción i • Supongamos que i es el mercado • Entonces, bm = ? • Beta es una medida de covariabilidad con el mercado beta>1 ó beta<1

Lección uno de CAPM • Security Market Line (SML) • E(ri) = rf + bi[E(rm) - rf] • Eso nos da una relación lineal entre E(ri) y bi • Entonces, tenemos la recta SML • Supongamos ri es arriba de la recta • rendimiento actual es más que está esperado • gente va a comprar, precio y rendimiento

E(ri) ri SML ri bi

Interpretación de la fórmula • Beta es una medida de co-variabilidad con el mercado • El mercado demanda rf como una compensación de un activo sin riesgo • Entonces, el mercado demanda una cantidad “extra” bi[E(rm) - rf] para compensar el riesgo que toma una inversionista en una acción con riesgo • CAPM cuantifica el riesgo de la acción

Beta es aditiva • Hay dos activos • Supongamos que sabemos las betas de cada uno • ¿Cómo podemos calcular la beta de un portafolio con ambos activos? • Esto es la suma ponderada • Ejemplo: beta1=0.5 valor $1000, beta2=1.5 valor $2000. Entonces, beta del portafolio:

Una aplicación • Compañía A está considerando comprar otra compañía B • B va a producir “cash flow” (flujo de efectivo) de $200 cada año • B tiene beta de 1.2 • el portafolio del mercado tiene rendimiento 15% y de T-bills tiene 6% • ¿Cuál es el máximo que A va a pagar para comprar B?

Solución • Tenemos que valuar la compañía B • Sabemos que el flujo es 200 cada año • Necesitamos la tasa de descuento • Utilizamos la fórmula de CAPM • rB=0.06+1.2(0.15-0.06)=0.168 • VPNB = 200/.168= 1190.48 • Si VPNA=2000, bA=1, ¿qué es la beta de la compañía fusionada?

Beta en la vida real • Hay países donde algunas acciones no se venden todos los días • “comercio ligero” (thin trading) • La beta tal cual no se estima la beta propia • Tenemos que ajustar la beta • Errores en la medida • Si la beta verdadera es 1, la medida puede decir 0.8

Beta de Scholes-Williams • Primero corremos una regresión de rendimiento de tiempo t con el rendimiento de tiempo t-1 (beta(-1)) • Luego corremos una regresión de rendimiento de tiempo t con el rendimiento de tiempo t+1 (beta(+1)) • Beta (SW)=(beta(-1)+beta(0)+beta(+1))/k donde k=1+2 correlación en serie