Download

1 / 49

490 likes | 744 Views

Il Capital Asset Pricing Model (CAPM). Corso di Economia delle Scelte Finanziarie e di Portafoglio (prof. G. Ferri): Lezione 2. Il CAPM. Deriviamo il CAPM di base a un periodo.

E N D

Il Capital Asset Pricing Model (CAPM) Corso di Economia delle Scelte Finanziarie e di Portafoglio (prof. G. Ferri): Lezione 2

Il CAPM Deriviamo il CAPM di base a un periodo. È un modello dei rendimenti di equilibrio delle attività ampiamente usato nella letteratura finanziaria (diversificazione di portafoglio, misure di rischio e di rendimento, portafoglio di mercato). Considereremo solo le azioni, ma il CAPM può applicarsi anche a tutte le altre attività finanziarie (es. obbligazioni, attività immobiliari ecc.).

Le principali questioni del CAPM Il CAPM risponde a una serie di domande: • Perché agli agenti conviene detenere un portafoglio diversificato che include un gran numero di attività rischiose piuttosto che, ad esempio, una sola attività rischiosa o un sottoinsieme di attività rischiose? • Cosa determina il rendimento di equilibrio atteso su ciascuna attività rischiosa nel mercato, in modo che gli investitori desiderino detenerla? • Cosa determina le scelta di un investitore individuale tra detenere l’attività priva di rischio e detenere l’insieme di attività rischiose?

Visione generale del CAPM - 1 Nel CAPM gli agenti: possono scegliere tra un insieme di attività rischiose (azioni) e l’attività priva di rischio (depositi bancari o BOT); possono dare e prendere a prestito quanto desiderano al tasso di interesse privo di rischio; sono avversi al rischio (→ il rischio procura loro disutilità) sia ERi il rendimento (atteso) di un’attività i; il suo rischio è misurato dalla sua varianza σ2i; tutti gli individui hanno aspettative omogenee su: rendimenti attesi, varianze e covarianze (correlazioni) tra i vari rendimenti; non ci sono né costi di transazione né tasse.

Visione generale del CAPM - 2 Consideriamo il motivo per detenere un portafoglio diversificato con un insieme di attività rischiose: Assumiamo, per il momento, che siano già stati fissati i fondi destinati all’attività sicura; Investendo tutta la ricchezza nell’attività 1, si ha rendimento atteso ER1 e rischio σ21; analogamente, se si sceglie solo l’attività 2, si ha rendimento atteso ER2 e rischio σ22; Assumiamo covarianza negativa tra i due rendimenti σ12<0, cioè ER1 cresce se ER2 cala e viceversa: ciò implica un coefficiente di correlazione negativa tra i rendimenti poiché ρ12=σ12/(σ1 •σ2) Perciò, la diversificazione riduce la varianza del portafoglio

Visione generale del CAPM - 3 Per semplificare al massimo, assumiamo ER1=ER2 e σ21=σ22 eche quando ER1 aumenta dell’1% ER2 cala dell’1%, rendimenti perfettamente correlati negativamente ρ=– 1 In queste ipotesi, se dividiamo a metà il portafoglio tra le due attività il rendimento del portafoglio è ER1=ER2 ma la diversificazione riduce il rischio del portafoglio a zero (ogni rendimento sopra la media dell’attività 1 comporta un equivalente rendimento sotto la media dell’attività 2 dato che ρ=– 1) L’esempio è ovviamente un caso speciale, ma mostreremo che, in generale, anche se la covarianza dei rendimenti è nulla o positiva (ma ρ<1) conviene diversificare

Visione generale del CAPM - 4 L’esempio suggerisce il perché ogni investitore potrebbe detenere un po’ di ognuna delle azioni sul mercato, se gli permettiamo di dare/prendere a prestito in misura illimitata al tasso privo di rischio r Per capirlo meglio, facciamo un contro-esempio. Se una azione non fosse inizialmente voluta da nessun investitore allora il suo prezzo dovrebbe calare (tutti la vendono). Ma (ceteris paribus e assumendo un flusso di dividendi attesi positivo) il calo del prezzo corrente fa salire il rendimento atteso futuro. Allora, il prezzo corrente dovrà scendere finché l’azione divenga attraente.

Visione generale del CAPM - 5 Le preferenze dell’investitore entreranno in gioco, ma vale il teorema della separazione dei due fondi: Si può scindere l’investimento in due scelte separate. La prima, la quota ottimale x*i di attività rischiose da detenere, dipende solo dalle aspettative sulle variabili di mercato (rendim, var, covar). Ma aspettative omogenee tra gli agenti → tutti detengono le stesse proporzioni di attività rischiose (es. 1/20 di azioni α, 1/80 di β ecc.) senza riguardo alle loro preferenze rischio-rendimento Nel 2° stadio, l’agente sceglie quanto prendere (dare) a prestito così da aumentare (ridurre) la ricchezza detenuta nel portafoglio di mercato di attività rischiose

Visione generale del CAPM - 6 Solo ora entrano in gioco le preferenze rischio-rendimento: • se l’agente è molto avverso al rischio, investirà quasi tutto nell’attività sicura (con rendimento r) e destina solo una piccola parte della sua ricchezza all’attività rischiosa nelle proporzioni fisse x*i; • se invece è poco avverso al rischio, userà la ricchezza (e semmai prenderà a prestito al tasso r) per investire nell’attività rischiosa nelle proporzioni fisse x*i. NB: il 2° stadio non influenza le domande relative di attività rischiose (restano fisse le proporzioni di x*i) → rendim attesi di equilibrio non dipendono dalle preferenze degli individui, ma solo da varianze e covarianze di mercato

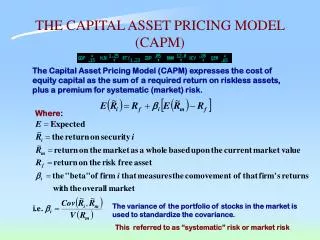

Visione generale del CAPM - 7 Useremo la seguente notazione: rendimento atteso = μi = ERi varianza dei rendimenti = σ2i = var(Ri) covarianza dei rendimenti = σij = cov(Ri , Rj) Sui rendimenti di equilibrio, il CAPM prevede che il rendimento in eccesso atteso su un’attività rischiosa (ERi– r) sia direttamente correlato col rendimento in eccesso atteso sul portafolgio di mercato (ERm– r) con la costante di proprzionalità beta di quella attività: (ERi– r) = βi(ERm– r) ovvero ERi= r + βi(ERm– r) ove βi = cov(Ri , Rm)/var(Rm)

Visione generale del CAPM - 8 ERm è il rendimento atteso del portafoglio di mercato pari al rendimento atteso “medio” dal detenere tutte le attività nelle proporzioni ottimali x*i. Poiché i rendimenti effettivi del portafoglio di mercato differiscono dai rendimenti attesi, la varianza var(Rm) è nonnulla. La definizione del βi dell’impresa i indica che dipende da: • la covarianza tra rendimenti dell’attività i e del portafoglio di mercato cov(Ri , Rm) e che • è inversamente correlato alla varianza del portafoglio di mercato var(Rm). Se in media i rendimenti ex post approssimano quello atteso ex anteERi, allora il CAPM spiega il rendimento medio dell’attività i.

Visione generale del CAPM - 9 Cosa ci dice il CAPM sui rendimenti di equilibrio in borsa? Primo si nota che (ERm– r)>0, altrimenti nessun agente avverso al rischio detiene il portafoglio di mercato di attività rischiose potendo guadagnare con certezzar; Poi, i rendimenti sulle singole attività tendono a muoversi nello stesso senso e, quindi, cov(Ri , Rm)0 e βi0. Per il CAPM: se cov(Ri , Rm)=0 (βi=0) l’attività i viene detenuta solo se ERi=r; se cov(Rj , Rm)>0 (βj>0) l’attività j è detenuta solo se ERj è abbastanza > r così da compensare mancata riduzione varianza portafoglio; se cov(Rk , Rm)<0 (βk<0) l’attività k è detenuta anche se ERk < r perché riduce la varianza del portafoglio.

Visione generale del CAPM - 10 Il CAPM consente anche di misurare la volatilità relativa dei rendimenti attesi su singole attività in base ai βi: Il rendimento dovrebbe muoversi: uno a uno col portafoglio di mercato (cioè ERi= ERm) se βi=1 (azioni neutrali); più del portafoglio se βi>1 (azioni aggressive); meno del portafoglio se βi<1 (azioni difensive) Così, gli investitori possono usare i βi per classificare la rischiosità delle varie attività ed eventualmente prendere posizione; ma, facendo così, non obbedirebbero il CAPM che, come detto, prescrive che tutti detengano il portafoglio di mercato composto nelle stesse proporzioni ottimali x*i previste dal CAPM

Diversificazione, frontiera, trasformazione - 1 Prima di formalizzare il CAPM, vediamo: criterio media-varianza; concetto di portafoglio efficiente, guadagni da diversificazione nel ridurre il rischio di portafoglio. Vediamo relazione tra rendimento atteso μp del portafoglio diversificato e suo rischio σp. Se si vuole minimizzare il rischio per ogni (livello) rendimento atteso, i portafogli efficienti sono sulla frontiera efficiente, non-lineare nello spazio (μp , σp). Poi esaminiamo la relazione rischio-rendimento per uno specifico portafoglio di due attività: una è la somma di attività sicura data o presa a prestito, l’altra il portafoglio unico di attività rischiose. Se ne ricava linea di trasformazione rischio-rendimento

Diversificazione, frontiera, trasformazione - 2 Criterio media-varianza (CMV): Se l’investitore preferisce un rendimento atteso (ER) più elevato ma è avverso al rischio, secondo il CMV egli preferirà il portafoglio A (di n attività) al portafoglio B (con un insieme diverso di n attività) se: • EA(R) EB(R) e anche • varA(R) varB(R) ovvero SDA(R) SDB(R) ove SD = deviazione standard. Se vale (i) ma (ii) no, il CMV non consente di scegliere. I portafogli che soddisfano CMV sono efficienti: nel nostro caso B è inefficiente e non sarà mai scelto se A è disponibile

Diversificazione, frontiera, trasformazione - 3 Diversificazione di portafoglio: Consideriamo due attività rischiose con rendimenti effettivi (a un periodo) R1 e R2 e con rendimenti attesi μ1=ER1 e μ2=ER2. Le varianze dei rendimenti sono σ2i=E(Ri-μi)2per i=1,2. Il coefficiente di correlazione tra movimenti nei due rendimenti è ρ = σ12 / (σ1σ2) ove σ12 = E[(R1–μ1)(R2–μ2)] = cov(R1, R2) Se ρ=+1 (=–1) i due rendimenti sono perfettamente correlati positivamente (negativamente) e si muovono sempre nello stesso senso (in senso opposto). Chiaramente, il rischio del portafoglio dipende da ρ: diversificazione annulla il rischio se ρ = –1 e lo riduce per ρ < 1.

Diversificazione, frontiera, trasformazione - 4 Dapprima l’investitore sceglie in modo da minimizzare il rischio del portafoglio (per ora non si occupa di prestare/indebitarsi sull’attività sicura). Dovrebbe mettere tutta la ricchezza in 1 sola delle 2 attività (tutte le uova in un solo paniere) e assumersi rischio σ21o σ22oppure dividerla tra le 2 attività e, se sì, in quali proporzioni? Diciamo che sceglie di detenere un proporzione x1 di attività 1 e il restante x2=(1 – x1) di attività 2. Il rendimento effettivo sul portafoglio diversificato (ex post, non noto inizialmente) è: Rp= x1R1+x2R2 Rendimento atteso (ex ante): ERp= μp= x1ER1+ x2ER2 = x1 μ1+ x2 μ2

Diversificazione, frontiera, trasformazione - 5 La varianza del portafoglio è: σ2p= E(Rp – μp)2 = E[x1(R1– μ1) + x2(R2– μ2)]2 = x12 E(R1–μ1)2 + x22 E(R2–μ2)2 + 2 x1x2E[(R1–μ1) (R2–μ2)] = x12 σ21+ x22 σ22+ 2 x1x2σ12 = x12 σ21+ x22 σ22+ 2 x1x2ρσ1 σ2 = x12 σ21+ (1 – x1)2σ22+ 2 x1 (1 – x1)ρσ1 σ2 Assumendo che le due attività hanno lo stesso rendimento, l’investitore mira solo a minimizzare il rischio (σ2p): (σ2p)/(x1) = 2x1σ21– 2(1 – x1)σ22+ 2(1 – 2x1)ρσ1 σ2 = 0 da cui: x1 = (σ22 – ρσ1 σ2)/(σ21+ σ22– 2ρσ1 σ2) ovvero: x1 = (σ22 – σ12)/(σ21+ σ22– 2σ12)

Diversificazione, frontiera, trasformazione - 6 Dalla formula di σ2p notiamo che la varianza del portafoglio è minima se ρ =–1 ed è massima se ρ =+1. Facciamo un esempio. Se σ21=(0,4)2 , σ22=(0,5)2 e ρ= 0,25 allora il valore ottimale di x1 è: x1 =[(0,5)2–0,25(0,4)(0,5)]/[(0,4)2+(0,5)2–2(0,25)(0,4)(0,5)] ovvero: x1 = 20/31 e, sostituendo, σ2p=12,1% che è minore della varianza che si ha investendo tutto nell’attività 1 [(0,4)2=16%] o tutto nell’attività 2 [(0,5)2=25%] Usare le formule sopra per mostrare che con ρ=–1, σ2p=0. Intuizione: anche attività molto rischiose (alta σ2i) servono a ridurre σ2p se hanno covarianza negativa con altre attività già nel portafoglio

Diversificazione, frontiera, trasformazione - 7 Infine, si può mostrare che anche quando i rendimenti delle attività sono totalmente incorrelati, la loro aggiunta al portafoglio riduce σ2p. Con n attività incorrelate (ρij=0), la varianza di portafoglio è σ2p= (x12σ21+ x22σ22+ … + xn2σ2n) Se tutte le varianze sono uguali (σ2i=σ2) e tutte le attività sono detenute nella stessa proporzione (1/n), allora: σ2p= (n σ2) / n2 = σ2 / n da cui si vede che limnσ2p = 0, cioè attività incorrelate riducono in ogni caso il rischio del portafoglio e, pertanto, ci si può aspettare che non richiedano rendimenti oltre il tasso privo di rischio.

Diversificazione, frontiera, trasformazione - 8 Sin qui l’investitore si concentrava sul solo rischio poiché i rendimenti erano uguali, ma come muta la scelta se si rimuove tale ipotesi? Nell’esempio con due attività, se μ1=10; μ2=20; ρ=–0,5; σ1=100; σ2=900; allora si ha: valore x1rendimento atteso μpvarianza (SD) portafoglio σ2p 0 20 900 (30,0) 1/5 18 532 (23,1) 2/5 16 268 (16,4) 3/5 14 108 (10,4) 4/5 12 52 (7,2) 1 10 100 (10,0) Rappresentare in figura (anche per n>2) relazione (μp , σp) e anche riduzione di σp al crescere di n.

Diversificazione, frontiera, trasformazione -9 La frontiera efficiente: Se abbiamo N attività, è assai grande il numero di portafogli che si possono costruire variando xi (i=1,2, …N) ma solo alcuni di questi sono efficienti (figura), gli altri sono dominati da questi secondo il CMV Per calcolare gli xi ottimali (quelli sulla frontiera efficiente) l’investitore fronteggia n rendimenti attesi μi e varianze σ2i nonché n(n–1)/2 covarianze σij, ove: [1] [2]

Diversificazione, frontiera, trasformazione -10 La frontiera efficiente mostra tutte le combinazioni (μp , σp) che minimizzano il rischio (la DS del portafoglio σp) per ogni livello di rendimento atteso μp. L’investitore fronteggia il vincolo di bilancio Σxi=1 (per ora non è consentito né prendere/dare a prestito sull’attività sicura né vendere allo scoperto, cioè xi<0).

Diversificazione, frontiera, trasformazione -11 Il problema dell’investitore può essere così rappresentato: • Sceglie arbitrario rendimento obiettivo μ*p (es. 10%); • Sceglie arbitrari (xi)1 in modo da avere μ*p (dalla [1]); • Calcola (σp)1, DS portafoglio con (xi)1 (dalla [2]); • Ripete passi 2–3 con (xi)2; elimina (xi)2 se (σp)1<(σp)2; • Itera passi 2–4 finché ottiene quell’insieme di valori xi* che: (i) soddisfa vincolo di bilancio (Σxi*=1); (ii) dà μ*p; (iii) ha la DS minima del portafoglio (σp)*. Le attività detenute nelle proporzioni xi* danno portafoglio efficiente, un punto nello spazio (μp , σp) (A in fig.); • Sceglie altro obiettivo arbitrario μ**p (es. 9%) e ripete passi 1–5 per ottenere xi** e (σp)** (B in fig.).

Diversificazione, frontiera, trasformazione -12 I portafogli efficienti si trovano solo sulla porzione superiore della curva XABCD, cioè sul tratto XABC: questa è la frontiera efficiente

Diversificazione, frontiera, trasformazione -13 Il nostro investitore ha percorso i seguenti passi: • Dati rendimenti attesi, varianze e covarianze, ha costruito la (unica) frontiera efficiente; • Ha così scelto le proporzioni ottimali xi* che soddisfano vincolo di bilancio e minimizzano rischio portafoglio per ogni dato livello rendimento atteso μp; • Ha ripetuto la procedura per calcolare il valore minimo di σp per ogni dato livello di rendimento atteso μp; e ha quindi mappato la frontiera efficiente in spazio (μp , σp); • Ogni punto lungo la frontiera efficiente corrisponde a un diverso insieme di proporzioni ottimali x1*, x2* …. 1–4 è la prima scelta in applicazione del teorema della separazione dei due fondi.

Diversificazione, frontiera, trasformazione -14 Dare/prendere a prestito: la linea di trasformazione Permettiamo ora all’investitore di dare e prendere a prestito sul mercato dell’attività sicura, con rendimento r; tale rendimento è sicuro e quindi la sua var è 0 così come la sua covar con tutte le n attività rischiose. L’agente può: • investire tutta la sua ricchezza in attività rischiose (senza dare né prendere a prestito); • investire meno della sua ricchezza in attività rischiose, dando a prestito il resto nell’attività sicura con tasso r; • investire più della sua ricchezza in attività rischiose, prendendo a prestito a tasso r.

Diversificazione, frontiera, trasformazione -15 La linea di trasformazione, è la relazione tra il rendimento atteso e il rischio di uno specifico portafoglio composto di: (i) attività sicura; (ii) portafoglio di attività rischiose Costruiamo un portafoglio K composto da un’attività rischiosa (ER1, σ21) e dall’attività sicura. Possiamo mostrare che vale la relazione: μk = a + bσk ove μk e σk sono il rendimento atteso e la DS del nuovo portafoglio Ma possiamo anche creare un altro nuovo portafoglio N che consta di q attività rischiose in proporzioni xi (i=1,2, …q) e dell’attività sicura avendo μN = δ0 + δ1σN Come sceglie l’investitore quanto dare/prendere a prestito sull’attività priva di rischio?

Diversificazione, frontiera, trasformazione -16 La scelta la fa considerando un nuovo portafoglio, mix di una quota di ricchezza y investita nell’attività sicura e (1–y) nel portafoglio di attività rischiose con: rendimento effettivo RN = yr + (1–y)R rendimento atteso μN = yr + (1–y)μR Se y=1 investe tutta la ricchezza nell’attività sicura e μN=r; se y=0 investe tutta la ricchezza in azioni e μN=μR; se y<0 prende a prestito al tasso r per investire più della sua ricchezza in azioni (es. se ricchezza=€100 e y=–0,5 prende a prestito €50 per investire €150 in azioni) Poiché r è noto e fisso, DS nuovo portafoglio dipende solo da σR (DS attività rischiose): σN = (1–y)σR

Diversificazione, frontiera, trasformazione -17 Da cui deriviamo: (1–y) = σN/σR ovvero y = 1 – (σN/σR) e, sostituendo: μN = r + [(μR –r)/σR] σN = δ0 + δ1σN ove δ0 = r e δ1= (μR –r)/σR Per cui, per ogni portafoglio mix di attività sicura e attività rischiose, la relazione tra rendimento atteso e DS del portafoglio è lineare con pendenza δ1 e intercetta = r. Dato che ER > r, per far crescere μN l’investitore deve far aumentare σN/σR ovvero deve investire una quota maggiore in azioni, riducendo y. Quando tutta la ricchezza è in azioni y=0 e σN=σR (punto X nella figura); quando y=1, μN=r e σN/σR=0; ma l’agente può anche prendere a prestito per investire in azioni più della sua ricchezza iniziale (punto Z nella figura).

Diversificazione, frontiera, trasformazione -18 La linea di trasformazione

Derivazione del CAPM - 1 Linea del Mercato dei Capitali (LMC): Variando le caratteristiche dello specifico portafoglio di attività rischiose, vi saranno più linee di trasformazione (fig.): quella tangente alla frontiera efficiente è la linea del mercato dei capitali (LMC) Le sue preferenze determinano solo a che punto lungo la LMC l’investitore si colloca: se poco avverso al rischio andrà su K (ove si indebita al tasso r per aumentare l’investimento in azioni); se molto avverso andrà su A (ove presta al tasso r per ridurre l’investimento in azioni) ma ambedue rispettano le proporzioni xi* per ciò che investono in azioni

Derivazione del CAPM - 3 Principio di separazione: Dunque, l’investitore compie due scelte separate: • In base a rendimenti attesi, var e covar calcola quote efficienti portafoglio azioni (xi*) su frontiera efficiente. Poi trova il punto M tangenza linea di trasformazionexi* non dipende da preferenze: stesso mix di azioni per tutti gli investitori • Poi, in base alle sue preferenze, ciascun investitore sceglie dove posizionarsi sulla LMC (quanto investire in azioni vs. attività sicura) data da: μN = r + [(μR –r)/σm] σN

Derivazione del CAPM - 4 Come il mercato prezza il rischio: In equilibrio, per ciascun investitore, la pendenza della LMC [(μR –r)/σm] (spesso chiamata il prezzo di mercato del rischio) deve uguagliare la pendenza della curva di indifferenza (il TMS tasso marginale di sostituzione, cioè l’aumento al margine del rendimento atteso che l’investitore richiede per accettare un aumento del rischio al margine) • siccome la pendenza della LMC è la stessa per tutti, in equilibrio tutti gli investitori hanno lo stesso TMS Il prezzo di mercato del rischio può anche scriversi in termini di varianza: m= [(μR –r)/σ2m]

Derivazione del CAPM - 5 L’equilibrio: Affinché la frontiera efficiente sia la stessa per tutti, tutti gli investitori debbono avere aspettative omogenee sulle variabili di mercato (rendimenti attesi, var e covar) Come si determinano gli xi*: Sappiamo che tutti gli investitori detengono il mix xi* del punto M (ultima fig.), ma come si calcolano gli xi*? Sappiamo che per ogni linea di trasformazione e ogni portafoglio azionario p, tan = [(ERp –r)/σp]. Per raggiungere il punto M, si massimizza questa equazione rispetto a xi, soggetto al vincolo di bilancio Σxi=1 e, se non sono ammesse vendite allo scoperto, a xi0

Derivazione del CAPM - 6 Derivazione dei rendimenti di equilibrio: Il rendimento atteso e la DS di un portafoglio p (mix di n attività rischiose e dell’attività sicura) sono: (1) (2) ove xi=quota ricchezza in attività i. il CAPM è la soluzione al problema di minimizzazione di σp soggetto a un dato livello di rendimento atteso ERp.

Derivazione del CAPM - 7 Il lagrangiano è il seguente: (3) i (i =1,2, … n) si sceglie xi per minimizzare C con la CPO: (4) Differenziando rispetto a si ottiene: (5)

Derivazione del CAPM - 8 Moltiplicando per xi(per ciascun i) la (4) e sommando tutte le equazioni (4) per i=1,2, …n, dà: (6) e nel punto in cui Σxi=1 si ottiene: (7) m = (ERm – r) ovvero (8) 1/ = (ERm – r)/m ove ERm=Σ(xi ERi) ed m indica il portafoglio di mercato. Dalla (8) si nota che 1/ è la pendenza della LMC, prezzo di una unità di rischio, uguale per tutti gli investitori. Siccome la CPO (4) vale per tutti gli investitori (non contano le preferenze), possiamo derivare l’espressione del CAPM per i rendimenti di equilibrio quando Σxi=1:

Derivazione del CAPM - 9 (9) ovvero, sostituendo dalla (8) nella (9) per 1/: (10) NB: (11)im = cov[Ri,(x1R1+x2R2+…xnRn)]= xii2 + Σij xiij e sostituendo la (11) nella (10) otteniamo l’espressione CAPM per il rendimento di equilibrio nell’attività i: (12) ERi = r + (ERm – r)i ove, ricordiamo: i = cov(Ri , Rm)/m2

Derivazione del CAPM - 10 Si ricordi che rendimento equilibrio si ha con gli x*i ottenuti per frontiera efficiente tangente a LMC, ove pendenza: (1) (μm –r)/σm . Per vedere che M e solo M (e quindi x*i) è l’equilibrio, si ragiona per assurdo. Costruiamo portafoglio artificiale p, ottenuto sottraendo un po’ dei fondi di M e investendoli nell’attività i: p consta di xi in attività i e (1–xi) nel portafoglio M ed ha rendimento atteso e DS: (2) p= xi i + (1 – xi) m (3) p= [xi22i+ (1 – xi)22m + 2xi(1 – xi)im]1/2 p si trova sulla curva AMB in fig. che è tangente in M a LMC e frontiera efficiente. Si mostrerà che l’equilibrio richiede xi=0 per cui p degenera al portafoglio M

Derivazione del CAPM - 12 Sappiamo nel punto M le curve LMY (frontiera efficiente) e AMB coincidono poiché xi=0 ove pendenza LMY è: (3) con derivate valutate a xi=0. Da (1) e (2) sappiamo: (4) (5) eliminando i termini in xi (xi=0) e notando che a M p=m: (6) sostituendo la (4) e la (6) nella (3) si ottiene: (7) ma in M la pendenza della frontiera efficiente (7) uguaglia quella della LMC (1) e quindi

Derivazione del CAPM - 13 (8) Dalla (8) si ottiene relazione di equilibrio del CAPM: (9) ovvero: (10) quindi, l’attività i è detenuta solo se soddisfa la CAPM (10). Definiamo il beta di i: (11) i = cov(Ri , Rm) / var(Rm) e la relazione CAPM: (12) ERi = r + i(ERm – r) che si può pure scrivere: (13) ERi = r + m cov(Ri , Rm) Le (10), (12) e (13) sono modi equivalenti di esprimere la condizione di equilibrio del rendimento atteso CAPM

Derivazione del CAPM - 14 Il beta e il rischio sistematico: Il risk premium (rpi) è il rendimento di un’attività rischiosa in eccesso all’attività sicura: (14) ERir + rpi da cui, in base al CAPM: (15) rpi = i(ERm – r) ovvero: (16) rpi = m cov(Ri , Rm) NB: secondo il CAPM, il rendimento in eccesso dell’attività idipende solo dalla sua cov col portafoglio di mercato e rendimento atteso in eccesso di i rispetto a j da i/j: (17) (ERi–r)/(ERj–r) = i/j Il portafoglio di mercato ha =1; j=1 azioni neutrali; j>1 azioni aggressive; j<1 azioni difensive.

Derivazione del CAPM - 15 Il rischio sistematico (o non diversificabile) è quel rischio che non può essere diversificato aggiungendo altre attività al portafoglio • anche portafogli molto diversificati avranno comunque un rischio sistematico (perché, si potrebbe mostrare, al crescere del numero di attività si riesce a diversificare al varianza dei singoli rendimenti ma non la covarianza tra rendimenti) • il i misura il contributo al rischio del portafoglio intero dato dall’attività i: se i=0 l’attività i non muta la varianza del portafoglio (Ri=r); se i>0 l’aumenta (Ri>r); se i<0 la riduce (Ri<r).

Derivazione del CAPM - 16 Prevedibilità dei rendimenti di equilibrio: Il CAPM è coerente col fatto che i rendimenti di equilibrio siano sia variabili che prevedibili. Infatti i rendimenti attesi (in eccesso) del portafoglio sono: (18) EtRmt+1 – rt = Et[2m,t+1] cioè i rendimenti di equilibrio variano nel tempo se la varianza condizionata dell’errore di previsione dei rendimenti non è costante nel tempo. Questo non è un punto teorico ma empirico: in borsa tende a esservi persistenza nella volatilità (turbolenza segue turbolenza; calma segue calma): ciò aiuta a prevedere i rendimenti futuri

Derivazione del CAPM - 17 Il modo più semplice di rappresentare la persistenza nella volatilità è con un processo autoregressivo AR(1). Quando il secondo momento della distribuzione (cioè la varianza o volatilità) è autoregressivo, il processo si chiama Autoregressive Conditional Heteroschedasticity (ARCH): (19) 2t+1 = 2t + t ove t è un termine di errore distribuito con media nulla (white noise) e indipendente da 2t. La migliore previsione di 2t+1 è: (20) Et2t+1 = 2t

Derivazione del CAPM - 18 Il CAPM con processo (ARCH) dà: (21) EtRmt+1 – rt = 2t per cui i rendimenti di equilibrio attesi: (i) variano nel tempo; (ii) dipendono dalle informazioni disponibili al tempo t, cioè 2t. La varianza condizionata 2t è la migliore stima del rischio sistematico di mercato al periodo successivo e, in equilibrio, questi rischi sono remunerati con rendimenti attesi corrispondentemente più elevati