Download

1 / 11

140 likes | 513 Views

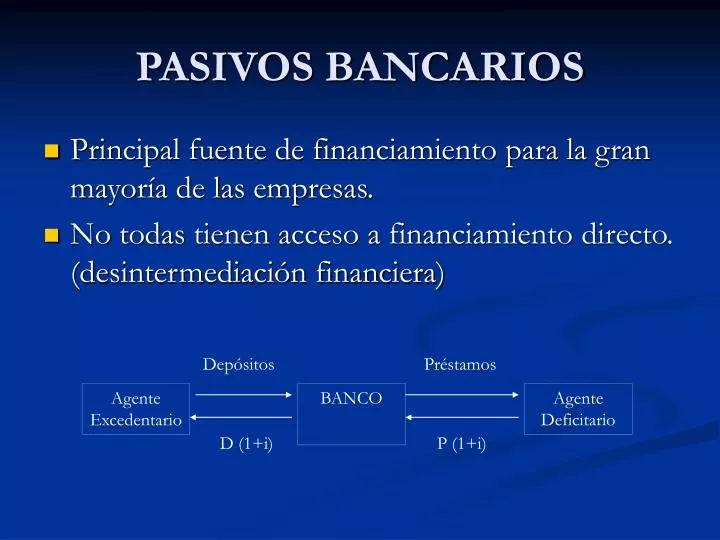

PASIVOS BANCARIOS. Principal fuente de financiamiento para la gran mayoría de las empresas. No todas tienen acceso a financiamiento directo. (desintermediación financiera). Depósitos. Préstamos. Agente Excedentario. BANCO. Agente Deficitario. D (1+i). P (1+i). PASIVOS BANCARIOS.

E N D

PASIVOS BANCARIOS • Principal fuente de financiamiento para la gran mayoría de las empresas. • No todas tienen acceso a financiamiento directo. (desintermediación financiera) Depósitos Préstamos Agente Excedentario BANCO Agente Deficitario D (1+i) P (1+i)

PASIVOS BANCARIOS • Existe un respaldo contractual para el banco. • Requieren de evaluación de capacidad de pago. • Implican asumir gastos financieros (intereses, comisiones, impuestos). • Lo normal es que los recursos sean utilizados en: • Adquisición de bienes del activo fijo. • Construcción de plantas, locales. • Financiamiento de proyectos. • Anticipos a proveedores.

PASIVOS BANCARIOS • Es usual que el banco exija garantías a la empresa: • Hipoteca: Derecho preferente para la ejecución de un bien ante incumplimiento de obligación del deudor. Opera sobre bienes inmuebles. Derecho es sobre el BIEN. • Prendas Derecho preferente para la ejecución de un bien mueble o valores mobiliarios ante incumplimiento de obligación del deudor. Derecho es sobre el BIEN o VALOR. • Warrant: Empresa mantiene en bodega (propia o arrendada) existencias a nombre del banco, en caso de no pago. • Avales: Dueño, empresa u otro compromete su patrimonio con el banco, en caso de no pago de la deuda.

PASIVOS BANCARIOS • Los principales tipos de pasivo bancario son: • Crédito hipotecario • Mutuos • Letras • Comercio exterior • Cartas de crédito • Anticipos de exportación • Préstamos comerciales • Líneas de crédito

PASIVOS BANCARIOS • En general, el registro de los préstamos no difiere significativamente. EJEMPLO • 20.04.13 empresa recibe préstamo a 60 días. • Gastos varios $ 20.000 • Destino: financiar desfase de caja. • Tasa de interés 5% real (anual, base 360) • Monto UF 600 • UF 20.04.13 = $22.909,52 30.04.13 = $22.940,02 31.05.13 = $22.885,95 19.06.13 = $22.852,67

PASIVOS BANCARIOS 20.04. 13 Efectivo 13.725.712 Gastos varios 20.000 Ptmo. Bancario 13.745.712 30.04.13 Reajustes x préstamo 18.300 Gastos financieros 19.116 Ptmo. Bancario 37. 416

PASIVOS BANCARIOS 31.05.13 Reajustes x préstamo 14.142 Gastos financieros 78.194 Ptmo. Bancario 64.052 19.06.13 Reajustes x préstamo 34.110 Gastos financieros 114.263 Ptmo. Bancario 80.153 ------x------ Ptmo. bancario 13.825.865 Efectivo 13.825.865

CASOS PARTICULARES • Cartas de crédito • Asociadas a importación de bienes. • Pago del importador al proveedor se realiza vía bancos. • Banco en Chile paga contra préstamo al importador. • Importador no recibe efectivo. Mercaderías US$ 25.500 Ptmo. Bancario (carta crédito) US$ 25.500 ----X---- Mercaderías 13.013.925 Ptmo. Bancario (carta crédito) 13.013.925 Valor Dólar día 25 de Agosto 2013 $ 510,35

CLASIFICACION • A fecha de balance, a lo menos, se debe analizar plazos. • Se debe registrar obligación según exigibilidad: • hasta 365 días Pasivo Corriente; • 366 días o más Pasivo No Corriente.