Download

1 / 14

160 likes | 467 Views

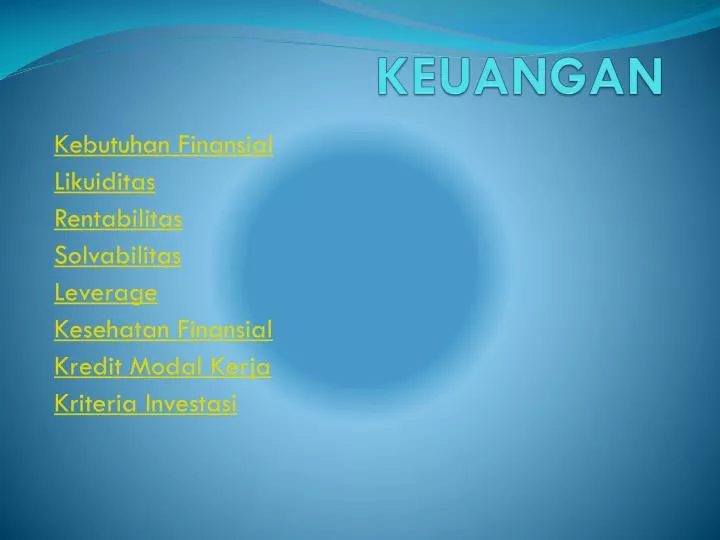

KEUANGAN. Kebutuhan Finansial Likuiditas Rentabilitas Solvabilitas Leverage Kesehatan Finansial Kredit Modal Kerja Kriteria Investasi. Kebutuhan finansial Kebutuhan finansial sebenarnya dapat dibagi menjadi dua macam yaitu : Kebutuhan Operasional .

E N D

KEUANGAN Kebutuhan Finansial Likuiditas Rentabilitas Solvabilitas Leverage Kesehatan Finansial Kredit Modal Kerja Kriteria Investasi

Kebutuhanfinansial Kebutuhanfinansialsebenarnyadapatdibagimenjadiduamacamyaitu: KebutuhanOperasional. Kebutuhanopersionaladalahkebutuhanterhadapbarang-barang modal yang dipergunakanuntukmenjalankankegiatanoperasionalsehari-hariperusahaan, misalnyauntukmembelibahandasar, mebayarupahtenagakerja, mebayarlistrik, meberikanpotonganatau discount sertapenyediaanuangkasuntukberbagaikeperluanoperasionalnya. (Aktifatetap) yang berupamesin-mesin, gedungtempatusaha, peralatankerja,peralatankantortidakkasatmata (intangimbleasste) disebut goodwill. Goodwill inidapatberupalokasi yang strategisdarisebuahtempat, usaha, namabaik yang diperoleholehperusahaandarisebuahtempatusaha, namabaik yang diperoleholehperusaandariparakonsumenyaataumasyarakatbanyakdansebagainya.

Kebutuhanoparasionalsuatuperusahaanterdiridari: • Kebutuhan modal • Kebutuhan modal tetap • Kebutuhannamabaik (Goodwill) Perbandinganantara modal kerjadengan modal tetap yang dibutuhkanolehperusahaanseringdisebutstukturkekayaanataustukturAktifa. BACK

Likuiditas Pengertianlikuiditasadalahsuatuperushaanuntukmembayarkewajiban- kewajibanfinalisnya yang segeraharusdipenuhinuya( yang bersikapjangkapendek). Alatlikuidnyatentusaja yang paling likuidadalahuangkas. Denganuangkasnyaitulahperusahhaanakandapatmenbayarseluruhkewajibanfinansialnyaitu. Current Ration Tinggirendahnyalikuaditasituakanditentukanolehperbandinganyaatau “Ratio” antaraalat- alatlikuidnyadengandenganutang- utangnyayangsegeradibayarnyaitu. Ratio inilah yang disebut ratio likuiditasadalah ration antaraalatlikuid yang berupaaktivalancardenganutang-utanglancarnya. Alatlikuidtersebutadalahberupaaktivalancar (Current Assets), sedangkankewajiban financial berupautangjangkapendek (Current Liabilities). Olehkarenaitu ratio macaminidisebut ratio likuiditasatau “CURRENT RATIO”. Rumus RATIO LIKIUDITAS : CR = CA CL Dimana: CR = Current Ratio (Ratio Likuiditas) CA = Current Assets (AktivaLancar) CL = Current Liability (UangLancar) • <<BACK

Rentabilitas Rentabilitasadalahkemampuanperusahaanuntukmenghasilkanlabaataukeuntungandariseluruh modal yang dimilikinya.Ratioseringdisebutrentabilitasekonomisyagndisingkat RE. dengandemikianmaka ratio rentabilitasekonomisinidapatdinyatakandalambentukpersamaansebagaiberikut: LabaLaba RE=------------------ =--------------------- Total Kekayaan Total Modal DisampingrentabilitasekonomikitajugamengenalRentabilitas Modal sendiri yang seringdisingkat MRS, inimerupakankemampuandari modal sendiriuntukmenghasilkanlaba. Jadi RMS dapatdinyatakansebagaiberikut: Labadari Modal Sendiri EAT RMS=--------------------------------- = ------------------ Modal Sendiri Modal Sendiri<<BACK

solvabilitas Solvabilitas merupakan perbandingan antara kekayaan dengan total utang yang dimiliki oleh perusahaan. Solvabilitas merupakan likuiditas dalam jangka panjang atau kemapuan perusahan untuk membayarkembali seluruh hutangnya apabila perusahaan itu dilikuidasikan. Untuk mengukur besar kecilnya solvabilitas dapat di ukur dari ratio antar Total Aktiva dengan total utang : Solvabilitas = Total Aktiva Total utang <<BACK

Leverage Leverage sebenarnyacukupluasyaitumerupakanusahauntukmenggunakansesuatu yang akanmembawakonsekuensibebanteta. Misalnyasajaapabilakitamenggunakanmesin-mesinmakakitaakanharusmenanggungbebantetap yang berupabiayapenyusutanmesin-mesin (depresiasi) sebesarpresentasetertentudarinilaimesinitu. Dari uraianitudapatkitatangkapbahwaakanterdapatduamacam leverage yaitu : Operating Leverage Financial leverage Operatung leverage adalahpenggunaansesuatukekayaanatauaktivatertentu yang akanmengakibatkanbebantetapbagiperusahaansepertimesin-mesin, gedung, dansebagainya. Sedangkanfinansial Leverage adalahpenggunaansumberdanatertentu yang akanmengakibatkabebantetap yang berupabunga, sumberdanainidapatberupautangObligasi, kreditdari bank dansebagainya. <<BACK

Kesehatan Finansial Apabila perusahaan tersebut tidak mampu untuk meraih hasil yang cukup untuk memenuhi kepentingan Stakeholder ataupun stockholder maka perusahaan itu akan berada dalam keadaan tidak sehat atau sakit, kesehatan perusahaan itu dapat di ukur dari beberapa ukuran seperti ratio-ratio likuiditas, solvabilitas, rentabilitas, serta aktifitasnya. Berdaskan atas kriteria atau ukuran-ukuran kesehatan finansial yang ditentukan oleh pemerintah bagi Badan-Badan Usaha Milik Negara (BUMN) yang ada di Indonesia kita dapat mengetahui sehat tidaknya suatu perusahaan tertentu.

Adapun ukuran kesehatan financial yang di tentukan pemerintah sebagaimana tertera pada SK Menteri Keuangan RI Nomor 740/1989 yang isinya terlihat pada table di bawah ini : <<BACK Tabel Kriteria Penilaian Kesehatan BUMN

KreditModal Kerja Dalampembelanjaan modal kerjakitaseringmendengaristilah KMKP yaitusingkatandarikredit modal kerjapermanen. Kebutuhan modal kerjaitudapatdibedakanmenjadiduamacamyaitu modal kerjaVariabeldan Nodal kerjatetapataupermanen, kreditbaikkreditjangkapendek (KJD) maupunkreditjangkapanjang (KJP). Dalamtinjauanatasbeban financial terhadapcarapembelanjaanyainikitaakanberhubungandenganbeberapakonsepseprti: • Modal Optimum dan Optimum Modal • JangkaWaktuKritis <<BACK

KriteriaInvestasi KriteriainvestasiAdalahalat bantu manajemenperusahaanuntukmenilaiproyekinvestasi yang dipergunakandalam pengambilan keputusaninvestasi. kriteriapenilaianinvestasidapatdigolongkanmenjadiduagolonganyaitu: • kriteriainvestasi yang mendasarkanpadakonsepkeuntungan/income adalh Average Rate of Return atauseringjugadisebut Accounting Rate of Return. • kriteriainventasi yang mendasarkanpadakonsep Cash Folw, dapatdirinci: • Konsep Cash Folw yang tidakmemperhatikannilaiwaktuterhadapuangataufaktor yang tidakdidiskontokan (Undiscounted cash folw) yaitumetode payback periode. • Konsep Cash Folw yang memperhatikanwaktuterhadapuangatufaktordiskonto (discounted cash folw) antara lain adalah: • Net Present Value (NPV) • Profitability Index (PI) • Internal Rate of Return (IRR).

Metode Payback Periode Payback periodeadalahsuatuperiode yang diperlukanuntukdapatmenutupkembalipengeluaraninvestasdenganmenggunakan “proceed” ataualirankasneto (Net Cash Folow). Hal inidapatdirumuskansebagaiberikut: Capital Outlay Payback periode = --------------------- x 1 tahun Proceed Metode payback periodeinimemilikibeberapakelemahanseperti: • mengabaikan time value of money • lebihmementingkanpadapengembalianiventasidaripadaaspeklabadalamwaktuumurinvestasisehingga cash flow sesudahumur payback periodetidakmemperhatikan. Adapunkeunggulandarimetodeiniadalahmerodeinisangatsederhanasehingamudahdalammemperhitungkannya.

Metode Net Present Value Memperhatikannilaiwaktudariuang, maka proceed atau cash folwmaupuninvestasiharusdidiskontokanatasdasarfaktordiskonto yang berlakupadasaatitu. Faktorbungaakanmempengaruhinilaiuanginikarenauangtersebutdapatdidepositokandi bank sehinggauangtersebutpadasaatiniakanmenjadilebihbesardikemudianharikarenaakanbertambahdenganbesarnyabungadepositotersebut. Faktor lain adalahfaktorrisik, yaitubahwauang yang sudahditerimapadasaatiniakanmemilikirisiko yang lebihkecilataubolehdikatakantidakmengandungrisiko. Makacaramencari NPV adalahsebagaiberikut: X1 X2 Xn NPV = Xo + ------- + -------- +……… --------- (1+i) (1+i) (1+i)n dimana: X = Proceedes i = tingkatdiskonto n = tahunumuriventasi

Metode Internal Rate of Return Internal Rate of Return itudapatdiartikansebagibunga yang akanmenjadikannilaisekarangdari proceeds yang diharapkanakanditerima (PV of future proceeds) ataunilaiinvestasinya. Kaludalam NPV kitamenghitung PV proceed dan PV investasidengantingkatdiskonto yang sudahditentukan, makadisinikitajustruharusmencaritingkatdiskontonya yang akanmenyamakan PV dari proceeds tadidengan PV dariinventasinya. Jadi : IRR = i Dimana : PV proceeds = PV investasinya. <<BACK