Download

1 / 10

510 likes | 2.02k Views

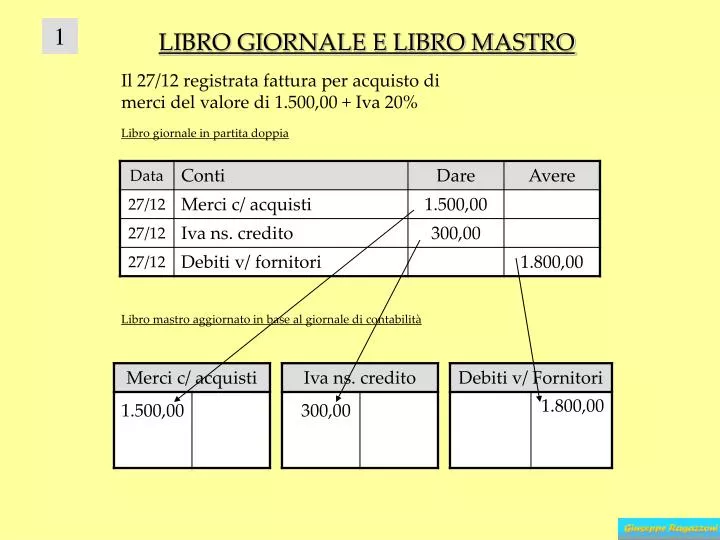

1. Si procede cliccando. LIBRO GIORNALE E LIBRO MASTRO. Il 27/12 registrata fattura per acquisto di merci del valore di 1.500,00 + Iva 20%. Libro giornale in partita doppia. Libro mastro aggiornato in base al giornale di contabilità. 1.800,00. 1.500,00. 300,00. 2.

E N D

1 Si procede cliccando LIBRO GIORNALE E LIBRO MASTRO Il 27/12 registrata fattura per acquisto di merci del valore di 1.500,00 + Iva 20% Libro giornale in partita doppia Libro mastro aggiornato in base al giornale di contabilità 1.800,00 1.500,00 300,00

2 LIBRO GIORNALE E LIBRO MASTRO Pagata in giornata la fattura per acquisto di merci con rilascio di assegno bancario Libro giornale in partita doppia Libro mastro aggiornato in base al giornale di contabilità 1.800,00 1.800,00

3 LIBRO GIORNALE E LIBRO MASTRO In data 31/12 la banca accredita interessi attivi per € 280, al netto della ritenuta fiscale del 27% Libro giornale in partita doppia Libro mastro aggiornato in base al giornale di contabilità 75,60 280,00 204,40

Prendiamo la classificazione dei conti nel sistema del patrimonio e del risultato economico: VALORI FINANZIARI VALORI ECONOMICI Valori In cassa Crediti e debiti Ratei, Fondi rischi e oneri Valori di Patrimonio netto Costi e Ricavi pluriennali Costi e Ricavi Sospesi Costi e Ricavi d’esercizio Conti finanziari Conti economici

CONTI FINANZIARI CONTI ECONOMICI Valori In cassa Crediti e debiti Ratei, Fondi rischi e oneri Valori di Patrimonio netto Costi e Ricavi pluriennali Costi e Ricavi Sospesi Costi e Ricavi d’esercizio Conti Economici d’esercizio CONTI PATRIMONIALI Stato patrimoniale Conto economico ATTIVITA’ • PASSIVITA’ • PATR. NETTO: • Capitale proprio • Utile di esercizio COSTI ESERCIZIO RICAVI ESERCIZIO Utile di esercizio

Dallo stato patrimoniale contabile si redige lo Stato patrimoniale secondo il codice civile (art. 2423 C.C.) e dal conto economico contabile si redige il conto economico secondo il codice civile (art.2424 C.C.); entrambi, insieme alla nota integrativa, formano il Bilancio secondo la IV direttiva dell’Unione Europea Conto economico Stato patrimoniale COSTI D’ESERCIZIO RICAVI D’ESERCIZIO ATTIVITA’ PASSIVITA’ E PATRIMONIO NETTO BILANCIO SECONDO LA IV DIRETTIVA UE Stato patrimoniale Conto economico

CHIUSURA CONTABILE: Scritture di assestamento 8.000,00 2.240,00 18.000,00 400,00 Amm.to Fabbricati Merci Merci c/ Rim. Finali Ratei passivi 8.000,00 54.000,00 54.000,00 400,00 Svalutazione crediti F.do rischi su Crediti Fatture da ricevere 2.240,00 5.200,00 18.000,00 5.200,00

CHIUSURA CONTABILE: Epilogo dei Costi di esercizio a Conto economico 8.000,00 2.240,00 1.380,00 54.060,00 18.000,00 715.540,00 20.790,00 3.044,00 2.360,00 400,00 1.505,40 Amm.to Fabbricati Merci Merci c/ Rim. Finali Ratei passivi 8.000,00 8.000,00 54.000,00 54.000,00 400,00 Svalutazione crediti F.do rischi su Crediti Fatture da ricevere Conto economico 2.240,00 5.200,00 18.000,00 814.119,4 5.200,00 7.440,00

CHIUSURA CONTABILE: Epilogo dei Ricavi di esercizio e determinazione del reddito di esercizio 8.000,00 2.240,00 8.115,00 818.900,00 1.380,00 6.980,00 54.060,00 18.000,00 715.540,00 20.790,00 3.044,00 2.360,00 400,00 1.505,40 Amm.to Fabbricati Merci Merci c/ Rim. Finali Ratei passivi 8.000,00 8.000,00 54.000,00 54.000,00 54.000,00 400,00 Svalutazione crediti F.do rischi su Crediti Fatture da ricevere Conto economico 2.240,00 5.200,00 18.000,00 814.119,4 887.995,00 5.200,00 7.440,00 73.875,6 Utile di esercizio 73.875,6

CHIUSURA CONTABILE: chiusura dei conti e determinazione del patrimonio Chiusura delle attività 253.900,00 80.500,00 8.000,00 47.624,00 7.800,00 3.440,00 2.240,00 1.800,00 2.300,00 2.000,00 2.070,35 140.000,00 23.000,00 26.900,00 12.421,25 8.115,00 Chiusura delle passività 5.000,00 818.900,00 1.380,00 6.980,00 54.060,00 18.000,00 715.540,00 20.790,00 3.044,00 2.360,00 400,00 1.505,40 Amm.to Fabbricati Merci Merci c/ Rim. Finali Ratei passivi 8.000,00 8.000,00 54.000,00 54.000,00 54.000,00 54.000,00 400,00 400,00 Svalutazione crediti F.do rischi su Crediti Fatture da ricevere Conto economico 2.240,00 5.200,00 18.000,00 18.000,00 814.119,4 887.995,00 5.200,00 5.200,00 7.440,00 73.875,6 Utile di esercizio Stato patrimomiale 73.875,6 380,115,6 73.875,60 380.115,6 A questo punto tutti i conti sono chiusi