Download

1 / 16

170 likes | 441 Views

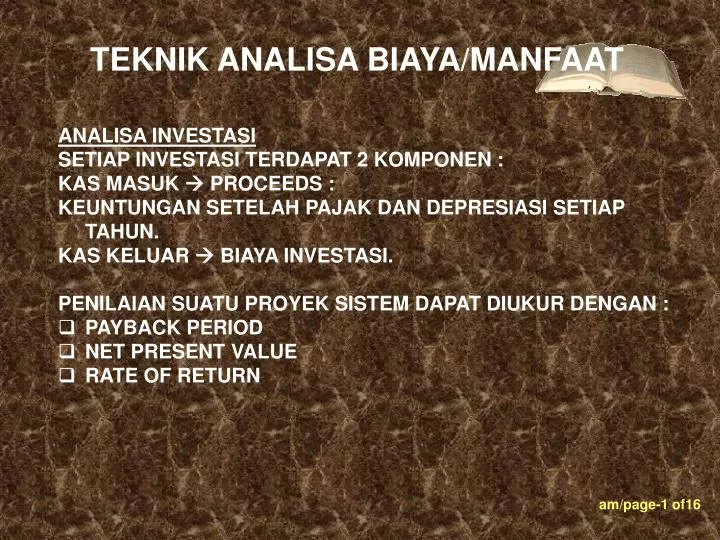

TEKNIK ANALISA BIAYA/MANFAAT. ANALISA INVESTASI SETIAP INVESTASI TERDAPAT 2 KOMPONEN : KAS MASUK PROCEEDS : KEUNTUNGAN SETELAH PAJAK DAN DEPRESIASI SETIAP TAHUN. KAS KELUAR BIAYA INVESTASI. PENILAIAN SUATU PROYEK SISTEM DAPAT DIUKUR DENGAN : PAYBACK PERIOD NET PRESENT VALUE

E N D

TEKNIK ANALISA BIAYA/MANFAAT • ANALISA INVESTASI • SETIAP INVESTASI TERDAPAT 2 KOMPONEN : • KAS MASUK PROCEEDS : • KEUNTUNGAN SETELAH PAJAK DAN DEPRESIASI SETIAP TAHUN. • KAS KELUAR BIAYA INVESTASI. • PENILAIAN SUATU PROYEK SISTEM DAPAT DIUKUR DENGAN : • PAYBACK PERIOD • NET PRESENT VALUE • RATE OF RETURN

TEKNIK ANALISA BIAYA/MANFAAT UNTUK MENILAI INVESTASI PROYEK (SISTEM INFO.) BERDASARKAN LAMANYA INVESTASI YANG DITUTUP DENGAN ALIRAN KAS MASUK DIMANA METODE INI TIDAK MEMASUKKAN FAKTOR BUNGA DALAM PERHITUNGANNYA. CONTOH : SUATU PROYEK INVESTASI BERNILAI RP. 15 JUTA. PROCEEDS SETIAP TAHUN ADALAH RP 4JUTA. MAKA PAYBACK PERIOD PROYEK TERSEBUT : RP.15 JUTA ----------------- = 3 ¾ TAHUN RP. 4JUTA

TEKNIK ANALISA BIAYA/MANFAAT JIKA PROCEEDS SETIAP TAHUNNYA BERBEDA DIMANA DIASUMSIKAN UMUR EKONOMIS INVESTASI : 4 TAHUN. - PROCEEDS TAHUN 1 = RP.5 JUTA - PROCEEDS TAHUN 2 = RP.4 JUTA - PROCEEDS TAHUN 3 = RP.4,5 JUTA - PROCEEDS TAHUN 4 = RP. 6 JUTA. HITUNG PAYBACK PERIOD NYA.MAKA TERDAPAT : RP. 1,5 JUTA / RP. 6 JUTA = ¼ BAGIAN JADI PAYBACK PERIOD : 3 ¼ TAHUN ATAU 3 THN 3 BLN

TEKNIK ANALISA BIAYA/MANFAAT METODE INI MEMPERTIMBANGKAN “TIME PREFERENCE OF MONEY” YAITU ADANYA FAKTOR BUNGA YANG MEMPENGARUHI CASH INFLOW / PROCEEDS. PROCEEDS SETIAP TAHUN DIDISKONTOKAN PADA AWAL TAHUN INVESTASI DENGAN SUKU BUNGA DISKONTO YANG DIINGINKAN (RATE OF RETURN). NET PRESENT VALUE : SELISIH ANTARA NILAI INVESTASI /CASH OUTFLOW DENGAN PROCEEDS YANG TELAH DIDISKONTOKAN SETIAP TAHUN. JIKA NPV > 0 MAKA INVESTASI DITERIMA SEBALIKNYA DITOLAK.

TEKNIK ANALISA BIAYA/MANFAAT CONTOH: PERHITUNGAN PAYBACK PERIOD DIMANA PROCEEDS SETIAP TAHUN TIDAK SAMA DENGAN RATE OF RETURN YANG DIINGINKAN 1,8% SETIAP TAHUN. HITUNG NPV-NYA. NPV : 5 JUTA 4 JUTA 4,5 JUTA - 15 JUTA + ----------------- +----------------- + --------------- (1 + 0,018)1 (1 + 0,018)2 (1 + 0,018)3 6 JUTA + ---------------- (1 + 0,018)4 = Rp. 3.623.642,16 MAKA INVESTASI SEBESAR RP. 15 JUTA DENGAN PROCEEDS SEPERTI DI ATAS YAITU DITERIMA.

TEKNIK ANALISA BIAYA/MANFAAT METODE PENGEMBALIAN INVESTASI—RETURN ON INVESTMENT : MENGUKUR PROSENTASE MANFAAT YANG DIHASILKAN PROYEK DIBANDINGKAN DENGAN BIAYA YANG DIKELUARKAN. TOTAL MANFAAT – TOTAL BIAYA ROI = --------------------------------------------------- TOTAL BIAYA CONTOH : TOTAL MANFAAT PROYEK MANFAAT TH KE 1 = RP. 68.000.000,- MANFAAT TH KE 2 = RP. 88.500.000,- MANFAAT TH KE 3 = RP. 113.000.000,- MANFAAT TH KE 4 = RP. 125.000.000,- --------------------- + TOTAL MANFAAT = RP. 394.500.00,-

TEKNIK ANALISA BIAYA/MANFAAT CONTOH : TOTAL MANFAAT PROYEK …………… BIAYA TH KE 0 = RP. 173.000.000,- BIAYA TH KE 1 = RP. 12.200.000,- BIAYA TH KE 2 = RP. 13.500.000,- BIAYA TH KE 3 = RP. 15.800.000,- BIAYA TH KE 4 = RP. 17.050.000,- --------------------- + TOTAL BIAYA = RP. 231.550.000,- MAKA ROI UNTUK PROYEK INVESTASI : RP. 394.500.000 - RP. 231.550.000 ROI = ------------------------------------------------- X 100%= 70,373% RP. 231.550.000,- JADI INVESTASI PROYEK DITERIMA KARENA ROI LEBIH BESAR 0 YAITU 0.70373 BAHWA PROYEK TSB MEMBERIKAN PROFIT 70,373% DARI BIAYA INVESTASI.

TEKNIK ANALISA BIAYA/MANFAAT INVESTASI PROYEK : DIKELUARKANNYA SUMBERDAYA—KEUANGAN DAN SARANA LAIN—UNTUK MENDAPATKAN MANFAAT DI MASA DATANG; INVESTASI PROYEK SISTEM: DIHASILKAN SISTEM INFORMASI YANG AKAN MEMBERIKAN MANFAAT SEPERTI PENGHEMATAN-PENGHEMATAN / MANFAAT BARU. JIKA MANFAATNYA LEBIH KECIL DARI SUMBERDAYA YANG DIKELUARKAN SISTEM INI TIDAK LAYAK/BERNILAI.

TEKNIK ANALISA BIAYA/MANFAAT SEBELUM SISTEM INFORMASI DIKEMBANGKAN HARUS DIEVALUASI KELAYAKAN EKONOMINYA TEKNIK ANALISA BIAYA/MANFAAT—KEUNTUNGAN. ADA 2 JENIS KEUNTUNGAN : 1. TANGIBLE (DIUKUR) ANALISA BIAYA(PV, ROI, PAYBACK PERIOD, BEP, DSB) 2. INTANGIBLE(TAK DAPAT DIUKUR) TAKSIRAN WHITTEN.

TEKNIK ANALISA BIAYA/MANFAAT • KLASIFIKASI MANFAAT : • MENGURANGI BIAYA • MENGURANGI ERROR • MENINGKATKAN KECEPATAN AKTIVITAS • MENINGKATKAN PERENCANAAN DAN PENGENDALIAN MANAJEMEN.

TEKNIK ANALISA BIAYA/MANFAAT • KEUNTUNGAN BERWUJUD : • PENGURANGAN BIAYA OPERASI • PENGURANGAN KREDIT TAK TERTAGIH • PENGURANGAN ERROR PROSES • PENGURANGAN BIAYA TELEKOMUNIKASI • PENINGKATAN PENJUALAN • PENINGKATAN BIAYA PERSEDIAAN

TEKNIK ANALISA BIAYA/MANFAAT KEUNTUNGAN TAK BERWUJUD : 1. PENINGKATAN PELAYANAN LEBIH BAIK PELANGGAN 2. PENINGKATAN KERJA PERSONIL 3. PENINGKATAN PENGAMBILAN KEPUTUSAN MANAJEMEN YANG LEBIH BAIK

TEKNIK ANALISA BIAYA/MANFAAT PENGUKURAN KEUNTUNGAN TAK BERWUJUD : BAGAIMANA MENGUKUR PELAYANAN PELANGGAN YANG LEBIH BAIK? TENTU TAK DAPAT DIUKUR DNG SATUAN UANG. • MAKA DILAKUKAN ANALISA : • JIKA PELAYANAN KEPADA PELANGGAN KURANG BAIK PELANGGAN BERKURANG / TIDAK MEMESAN SAMA SEKALI • SEBERAPA BESAR PELANGGAN BERKURANG DAPAT DIUKUR DNG TAKSIRAN WHITTEN.

TEKNIK ANALISA BIAYA/MANFAAT • ANALISA TAKSIRAN WHITTEN : • KEMUNGKINAN 50% LANGGANAN MENGURANGI 10% PESANAN • KEMUNGKINAN 20% LANGGANAN MENGURANGI 50% PESANAN • KEMUNGKINAN 10% LANGGANAN MENGURANGI 90% PESANAN • KEMUNGKINAN 5% LANGGANAN MENGURANGI 100% PESANAN

TEKNIK ANALISA BIAYA/MANFAAT HITUNG PERKIRAAN KEHILANGAN PESANAN : KEHILANANGAN PESANAN = 50% x 10% PESANAN 20% x 50% PESANAN 10% x 90% PESANAN 5% x 100% PESANAN =================== + ( 5% + 10% + 9% + 5%) = 29%

TEKNIK ANALISA BIAYA/MANFAAT JIKA RATA-RATA PESANAN TIAP TAHUN : Rp. 1000.000,- MAKA AKAN KEHILANGAN PESANAN SENILAI Rp. 290.000,-