Download

1 / 30

420 likes | 1.02k Views

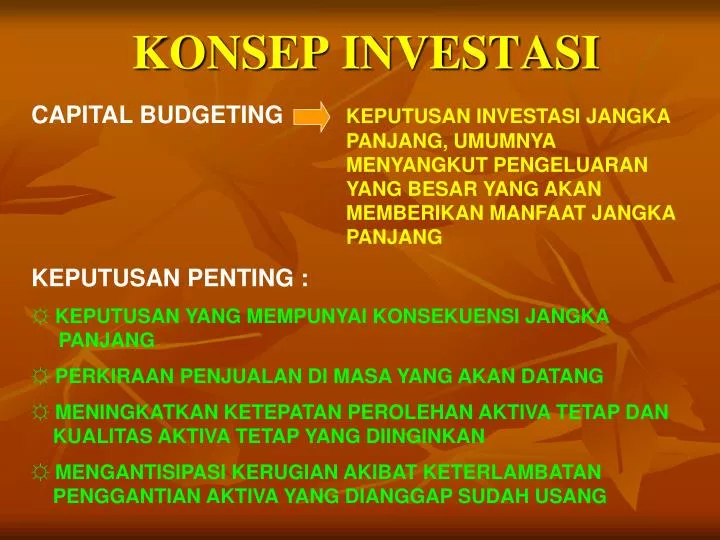

CAPITAL BUDGETING KEPUTUSAN INVESTASI JANGKA PANJANG, UMUMNYA MENYANGKUT PENGELUARAN YANG BESAR YANG AKAN MEMBERIKAN MANFAAT JANGKA PANJANG KEPUTUSAN PENTING : ☼ KEPUTUSAN YANG MEMPUNYAI KONSEKUENSI JANGKA PANJANG ☼ PERKIRAAN PENJUALAN DI MASA YANG AKAN DATANG

E N D

CAPITAL BUDGETINGKEPUTUSAN INVESTASI JANGKA PANJANG, UMUMNYA MENYANGKUT PENGELUARAN YANG BESAR YANG AKAN MEMBERIKAN MANFAAT JANGKA PANJANG KEPUTUSAN PENTING : ☼ KEPUTUSAN YANG MEMPUNYAI KONSEKUENSI JANGKA PANJANG ☼ PERKIRAAN PENJUALAN DI MASA YANG AKAN DATANG ☼ MENINGKATKAN KETEPATAN PEROLEHAN AKTIVA TETAP DAN KUALITAS AKTIVA TETAP YANG DIINGINKAN ☼ MENGANTISIPASI KERUGIAN AKIBAT KETERLAMBATAN PENGGANTIANAKTIVA YANG DIANGGAP SUDAH USANG KONSEP INVESTASI

KATAGORI USULAN INVESTASI : ☼ INVESTASI PENAMBAHAN PRODUK BARU → PERLUASAN / DIVERSIFIKASI PRODUK ☼ PENGGANTIAN → MESIN LAMA DENGAN MESIN MESIN BARU ALASAN UMUR EKONOMIS ☼ INVESTASI UNTUK EKSPANSI → PENAMBAHAN KAPASITAS PRODUKSI ☼ INVESTASI LAINNYA → KELESTARIAN LINGKUNGAN → PENGENDALIAN POLUSI

SIFAT USULAN INVESTASI ○ MUTUALLY EXCLUSIVE MEMILIH SALAH SATU FUNGSI SAMA ○ DEPENDENT / CONTINGENT PROPOSAL SALING KETERGANTUNGAN KETERKAITAN ○ INDEPENDENT PROPOSAL TIDAK SALING KETERGANTUNGAN/ BEBAS CAPITAL RATIONING

ARUS KAS PERMULAAN/ INITIAL CASH FLOWS (-) • CASH FLOWS ARUS KAS OPERASI / OPERATING CASH FLOWS (+) ARUS KAS TERMINAL/ TERMINAL CASH FLOWS (+)

BAGAIMANA CARA MENGHITUNG CASH FLOWS (CF)? RUMUS DASAR : 1. CF = EAT + DEPRESIASI 2. CF = EAT + DEPR + BUNGA (1-T) 3. CF = (R-C) (1-T) + T.D

POLA CASH FLOWS A. POLA KONVENSIONAL 1. Bukan bentuk Anuitas : 06 07 08 09 10 11 12 13 -1 M 0,5 M 0,4 M 0,3 M 0,25 M 0,2 M 0,15 M 0,1 M 2. Bentuk Anuitas 06 07 08 09 10 11 12 13 -1 M 0,3 M 0,3 M 0,3 M 0,3 M 0,3 M 0,3 M 0,3 M B. POLA NON KONVENSIONAL 06 07 08 09 10 11 12 13 -1 M 0,3 M 0,3 M -0,5 M 0,4 M 0,5 M 0,3 M 0,2 M

BAGAIMANA CARA MENGHITUNG DEPRESIASI ? STRAIGH LINE (GARIS LURUS) Rumus : HB-NS UE Double Declining Balance Rumus :2/n x Nilai Buku METODE Sum of The Years Digit Rumus :t/n x (HB-NS) MARCS (Modified Accelerated Cost Recovery System)

HAL-HAL YANG PERLU DIPERHATIKAN !!! • SUNK COST Tidak dihitung dalam analisis CF • 2. OPPORTUNITY COST Dihitung dalam analisis • 3. EKSTERNALITAS Dihitung dalam analisis • 4. PEMBAYARAN PAJAK • 5. METODE DEPRESIASI YANG DIGUNAKAN

CONTOH : KASUS EKSPANSI Suatu proyek membutuhkan investasi pada tanah sebesar Rp 1milyar (pembayaran akhir 2005) dan pada gedung Rp 2 milyar (1 milyar dibayar tahun 2006, sisanya dibayar setelah bangunan selesai th 2007). Investasi mesin dan peralatan membutuhkan dana sebesar Rp 6 milyar (pemasangan pada akhir th 2007). Proyek ini memiliki usia 5 tahun (perkiraan). Usia gedung, mesin dan peralatan 5 tahun (diasumsikan nilai sisa 0). Pada akhir th 2007 proyek juga membutuhkan tanbahan modal kerja sebesar Rp 1 milyar. Selama usia proyek (2008-2012), sertiap tahun proyek ini menjual 2.500.000 unit dengan harga jual Rp 8.000/unit pada th 2008. Harga jual naik 5% per tahun pada tahun-tahun berikutnya karena faktor inflasi. Biaya variabel 60% dari penjualan. Biaya tetap (overhead) per tahun sebesar Rp 3 milyar. Pajak 15%. Tambahan modal kerja tiap tahun proyek sebesar Rp 500 Juta, modal kerja tersebut diakhir proyek direcovery. Depresiasi gedung dan mesin menggunakan metode Straight Line. Hitung Cash Flows selama umur proyek tersebut ?

Depresiasi Gedung / th :(1 milyar : 5) = Rp 200 juta Depresiasi Mesin / th : (6 milyar : 5) = Rp 1,2 milyar

METODA PENILAIAN USULAN INVESTASI • PAYBACK PERIOD • 2 NET PRESENT VALUE (NPV) • INTERNAL RATE OF RETURN (IRR) • 4. PROFITABILITY INDEX (PI) WAKTU PENGEMBALIAN INVESTASI DARI CASH FLOWS NILAI SEKARANG DARI SERANGKAIAN CAH FLOWS DIKURANGI INVESTASI MENCARI NILAI r DENGAN MENYAMAKAN PV DENGAN INVESTASI MEMBANDINGKAN PRESENT VALUE DENGAN INVESTASI

CONTOH TERDAPAT 3 USULAN PROYEK, COC 12% DALAM 000 RP

Interpolasi : IRR Proyek A

Interpolasi : IRR Proyek B

ANALISIS CASH FLOW PROYEK PENGGANTIAN • PENDEKATAN INCREMENTAL : • MENGHITUNG INITIAL INVESTMENT : • HARGA MESIN/PERALATAN + BIAYA PEMASANGAN XX • HARGA JUAL MESIN LAMA XX • PENGHEMATAN PAJAK XX (+) (-) • INVESTASI AWAL XX • 2. MENGHITUNG OPERATING CASH FLOWS : • LAMABARUPERBEDAAN • PENDAPATAN XX XX XX • PENGHEMATAN BIAYA XX XX XX • DEPRESIASI XX XXXX • EBIT XX XX XX • PAJAK XX XX XX • EAT XX XX XX • CF = EAT + DEPRESIASI

KASUS : PENGGANTIAN AKTIVA TETAP PT X BEROPERASI DENGAN MENGGUNAKAN MESIN PRODUKSI “TYPE M” YANG DIBELI 4 TAHUN YANG LALU SEHARGA Rp 200 JT. MESIN TSB MEMILIKI UMUR EKONOMIS 10 TH DENGAN NILAI SISA NIHIL PADA AKHIR TAHUN KE 10. PERUSAHAAN MERENCANAKAN UNTUK MENGGANTI MESIN INI DENGAN MESIN BARU “TYPE SO” SEHARGA Rp 240 JT, UMUR EKONOMIS 6 TAHUN SAJA, NAMUN MEMILIKI NILAI SISA Rp 45 JUTA AKHIR TH KE 6. DENGAN MENGGUNAKAN MESIN BARU TSB PENJUALAN DIHARAPKAN AKAN MENINGKAT DARI Rp 210 JT/TH MENJADI Rp 225 JT/TH. SEDANGKAN BIAYA OPERASI AKAN BERKURANG PER TAHUN DARI Rp 150 JT MENJADI Rp 135 JT / TH. METODE DEPRESIASI YANG DIGUNAKAN UNTUK KEDUA MESIN TSB ADALAH METODE GARIS LURUS. JIKA TARIF PAJAK 25%, DAN BIAYA MODAL 10%. BERAPA INVESTASI AWAL YANG HARUS DIKELUARKAN PT X UNTUK RENCANA PENGGANTIAN MESIN TERSEBUT. JIKA MESIN LAMA DIJUAL SAAT INI HANYA DINILAI SEHARGA Rp 60 JT. BAGAIMANA PERBANDINGAN LAPORAN RUGI LABA PROFORMA KEDUA MESIN TERSEBUT APAKAH RENCANA PENGGANTIAN MESINTERSEBUT LAYAK DILAKUKAN, JIKA DIANALISIS DENGAN METODE NPV

MENGANALISIS PROYEK YANG BERBEDA INVESTASI DAN UMUR PROYEK PENDEKATAN : - REPLACEMENT CHAIN - EQUIVALENT ANNUAL ANNUITY CONTOH : Memilih diantara 2 proyek yang mutually exclusive, Proyek A dan Proyek B yang memiliki arus kas sebagai berikut : Tahun Proyek A Proyek B 0 ( 800 Jt) ( 200 Jt) 1 80 Juta 70 Juta 2 140 Juta 130 Juta 3 130 Juta 120 Juta 4 120 Juta - 5 110 Juta - 6 100 Juta -

REPLACEMENT CHAIN : 0 1 2 3 4 5 6 NPV B1 = …… PV B = ….. NPV B = …… NPV B2 = ……. 10% BANDINGKAN : PILIH NPV TERBESAR 2. EQUIVALENT ANNUAL ANNUITY (EAA) PROYEK A PV = .. rumus PV Annuity : PVA = a (PVIFA, r,n) a = EAA = ….. PROYEK B PV = .. rumus PV Annuity : PVA = a (PVIFA, r,n) a = EAA = ….. BANDINGKAN EAA TERBESAR DIPILIH

PENYESUAIAN TERHADAP INFLASI NPV TANPA INFLASI = RCF = Real Cost Flow kr = Biaya modal riil TEORI : FISHER HUBUNGAN ANTARA SUKU BUNGA RIIL DENGAN NILAI NOMINAL = (kn + 1) = (kr + 1)( + 1) Dimana : kn = suku bunga nominal kr = suku bunga riil I = tingkat inflasi yang diprediksi Maka : Rumus biaya modal nominal menjadi : (1 + kn) = (1 + kr) (1 + I) Jika diasumsikan : bahwa CF bertumbuh sebesar tingkat inflasi, maka nominal Cash Flows adalah : NCP = RCP(1+I)

Maka : NPV (dengan inflasi) = • KESIMPULAN : MENGHITUNG NPV DENGAN MEMPERTIMBANGKAN FAKTOR INFLASI, HARUS : • MENGGUNAKAN ARUS KAS RIIL DENGAN BIAYA MODAL RIIL, atau • MENGGUNAKAN ARUS KAS NOMINAL DENGAN BIAYA MODAL NOMINAL