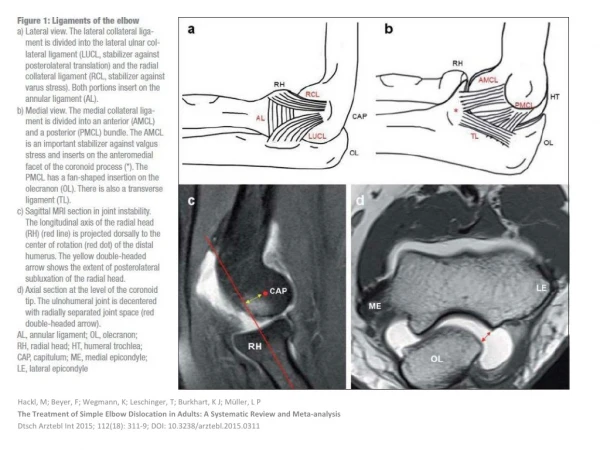

Download

1 / 26

260 likes | 449 Views

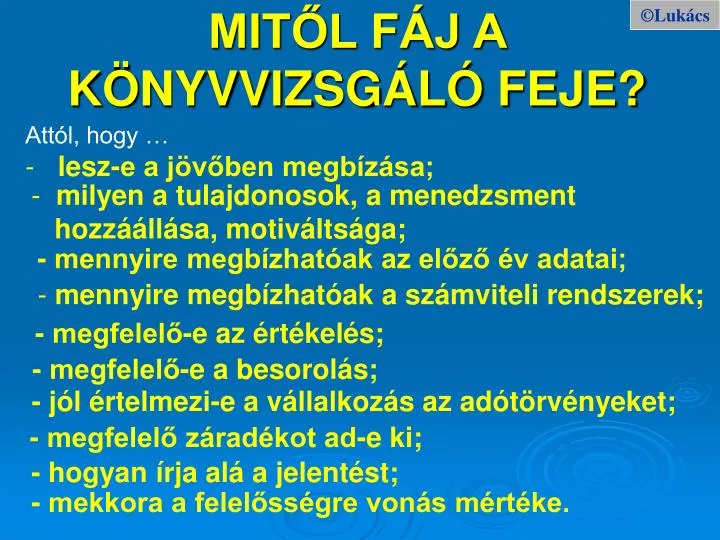

©Lukács. Attól, hogy … lesz-e a jövőben megbízása;. MITŐL FÁJ A KÖNYVVIZSGÁLÓ FEJE?. milyen a tulajdonosok, a menedzsment hozzáállása, motiváltsága;. - mennyire megbízhatóak az előző év adatai;. mennyire megbízhatóak a számviteli rendszerek;. - megfelelő-e az értékelés;.

E N D

©Lukács • Attól, hogy … • lesz-e a jövőben megbízása; MITŐL FÁJ A KÖNYVVIZSGÁLÓ FEJE? • milyen a tulajdonosok, a menedzsment • hozzáállása, motiváltsága; - mennyire megbízhatóak az előző év adatai; • mennyire megbízhatóak a számviteli rendszerek; - megfelelő-e az értékelés; - megfelelő-e a besorolás; - jól értelmezi-e a vállalkozás az adótörvényeket; - megfelelő záradékot ad-e ki; - hogyan írja alá a jelentést; - mekkora a felelősségre vonás mértéke.

©Lukács • Mitől fáj a könyvvizsgáló feje? • Attól, hogy … • lesz-e a jövőben megbízása. Értékhatár növelési bizonytalanságok Önkormányzat Botrányok - média

Várható uniós irányelv változások Adminisztrációs terhek csökkentése, üzleti környezet egyszerűsítése anélkül, hogy fontos információk elvesznének. „Az átfogó beszámoló a tőke produktív célú hatékony felhasználásának akadályozója” – SEC 2008. április 17. Nem fontos információk: alapítási költségek; árbevétel megosztása tevékenység és földrajzi irányok szerint; eltérő célú jelentések egységesítése (adó, stat., tb); konszolidálás: az anyavállalat leányai nem jelentősek.

Várható uniós irányelv változások • egyszeres könyvvitel előtérbe kerülése a mikro- • vállalkozásoknál • - határérték átlépésekor 2 évről 5-re, visszafelé 1-re változzon • - közzététel alóli mentesség kisvállalkozások esetében • - adószámvitel – egyszerűsítés? (pénztár, filantrópia) • - valós értékelés megszűnése vagy jelentős módosítása • - tőzsdei cégeknél csak IFRS

A könyvvizsgálat értékteremtő szerepe: 1) a kincstár, a költségvetés számára - önkéntes jogkövetésre ösztönzés - ellenőrzöttség tudatának erősítése 2) a gazdálkodó szervezet számára a könyvvizsgálónak módja, lehetősége van - megelőzni és - feltárni (ahol könyvvizsgálat van, ott kevesebb a megállapítással záruló ellenőrzés)

©Lukács • Mitől fáj a könyvvizsgáló feje? • Attól, hogy … • milyen a tulajdonosok, a menedzsment • hozzáállása, motiváltsága. Alaptípusok: - eldugja, leköltségeli az eredményt, az adóalapot, a vagyont (bekerülési érték tartalma (karbantartás), fiktív számlák, eva, management fee, névhasználat, jutalék, fejlesztési tartalék, tőzsdei ügyletek, színlelt szerződések, költségtérítések, GW, leltár, készültségi fok, értékvesztés, elhatárolás, transzferár (alultőkésítés), fluktuáció, szabadságolás, korrupció, pénzmosás) - megnöveli az eredményt és a vagyont (alapítás, átszervezés, kísérletfejlesztés, árfolyamveszt. elh., elmaradt értékvesztés, écs, CT, leltár, készültségi fok, transzferár, peres ügyek eltitkolása, kötbér, kamat, értékhelyesbítés-devizás)

Egy amerikai felmérés tapasztalatai • Minél nagyobb hatalommal bír valaki a vállalkozásban, • annál nagyobb kárt tud okozni. A munkahelyen elkövetett csalások - 54%-ában a beosztottak, - 34%-ában a középvezetők, - 12%-ában a felsővezetők és a tulajdonosok vettek részt. A felsővezetők és a tulajdonosok - a középvezetőknél 6-szor, - az alkalmazottaknál 14-szer nagyobb kárt okoztak.

Egy amerikai felmérés tapasztalatai • Egyenes arányosság van a cégnél eltöltött idő (és az életkor), • valamint az okozott kár nagysága között. • - A 60 évnél idősebbek átlagosan 29-szer nagyobb kárt okoztak, • mint a 26 éven aluliak, bár ők 3-szor annyi esetben követtek el • csalást. • Egy tíz évvel korábbi felmérés szerint a csalások egyharmadát • követték el nők, jelenleg közel felét. A férfiak által okozott kár • értéke ugyanakkor magasabb, mint a nőké. • Többször követnek el egyedül csalást (65%), de a több ember • bevonásával elkövetett esetek 4-szer nagyobb veszteséggel • jártak. • A csalások 90%-a hűtlen vagyonkezelés és sikkasztás, de a • legnagyobb károkat a beszámolók meghamisításával okozták.

Közérdek, közpénzek felhasználásának védelme. - Gátlástalanság (Rockefeller effektus, utólagos engedmények, nem teljesített beruházási-foglalkoztatási ígérvények, export, sikerdíjak, felszámolásba vitt cégek, a teljesítések gyenge színvonala vagy megrövidítése, hűtlen kezelés) • Korrupció (állami megbízások közbeszerzési eljárások, tenderek nélkül; pályázati pénzek, uniós támogatások elosztása; kezességvállalás, sógor-koma-rokon-barát; társasház felújítások, építési engedélyek; tanulmányok (olimpia, kormányzati negyed, egészségügy, regionális gazdálkodás lehetőségei, egészségügyi reform előkészítése, turisztika); jogi-pénzügyi-műszaki-projektvezetési tanácsadás, szakértés, kommunikáció-média-reklám, tréning, oktatás,) Állami vállalatok, intézmények, alapítványok, egyesületek Görög és dán példa!

©Lukács Mitől fáj a könyvvizsgáló feje? Attól, hogy … - mennyire megbízhatóak az előző év adatai. A nyitóegyenlegek nem tartalmaznak-e olyan téves állításokat, amelyek lényeges hatással vannak a tárgyidőszaki beszámolóra? (Pl. telek, ingatlan hitelkamata, árfolyamvesztesége, eladás miatti átsorolás, leírás-változtatás) Az előző időszak záró egyenlegeit helyesen hozták-e át a tárgyidőszakra? Az előző évitől kiugróan eltérő változások, magyarázatkérés. Előző könyvvizsgáló munkájának felhasználása. Megfelelő-e a számviteli politika?

©Lukács Mitől fáj a könyvvizsgáló feje? Attól, hogy … - mennyire megbízhatóak a számviteli rendszerek. Számviteli információk manipulálása Számlázási program Készlet-nyilvántartás Tárgyi eszköz nyilvántartás Bér- és munkaügyi program

©Lukács Mitől fáj a könyvvizsgáló feje? Attól, hogy … - megfelelő-e az értékelés. Beszerzéskor (aktiválás, passziválás) Saját előállításkor (önköltségtartalom) Devizásnál Értékcsökkenésnél Értékvesztésnél Visszaírásnál Értékhelyesbítésnél

©Lukács • Ha a névhasználati jogért (Ipari Park cím elnyeréséért fizetett összeg, belistázási díj) nem egy előre meghatározott összeget, díjat fizetnek, hanem éves forgalomtól függő jutalékot, akkor költségként kell elszámolni. • Ha szerződés szerint több évre (meghatározott időszakra) vagy határozatlan időszakra (ilyenkor a vállalkozás állapítja meg a hasznos élettartamot, elhatárolás nem lehet) szerezte meg, akkor aktiválni kell. • Mi a helyzet, ha a számla zárás után érkezik? • Márkanév, szoftver: VÉJ, SZT, áru, költség (tartósság), telepítés, installálás, betanítás • Kisértékű, tervezés, engedély, bontás, illeték, vám, maradvány, használatbavételi engedély

Visszaélések a készleteknél ©Lukács • Az egymásra halmozott dobozok közé üres dobozokat rejtenek. • Egyes kartonok szemetet, vagy más értéktelen dolgot tartalmaznak. • Bizományba átvett készleteket is beállítják be a saját leltárba. • Felhígítják a készletet. (Például vizet adnak a folyékony anyagokhoz.) • Megváltoztatják azon készletek mennyiségét és értékét a leltárban, amelyeket • a könyvvizsgáló nem számolt meg. • Számítógépes készletnyilvántartó program segítségével állítanak be fiktív • készletet az analitikába. • A könyvvizsgáló által fel nem keresett raktárak leltáríveit meghamisítják. • A telephely között úton lévő szállításokat mindkét raktárban leltárba veszik. • Egyes készleteket átviszik egy másik raktárba, és ott is számba veszik, • felleltározzák. • A már eladott, de még ki nem szállított termékeket is felveszik a leltárba. • Hamis visszaigazolást szereznek be az idegen helyen tárolt készletekről. • A már megrendelt, de még le nem szállított készleteket is beállítják a leltárba. • A befejezetlen termelés készültségi fokát a valóságtól eltérően vagy túl • magas, vagy túl alacsony szinten állapítják meg. • Túlértékelik a készleteket. • A nem fordulónapon elvégzett leltározás során csalnak az előre- vagy a • visszavetítésénél.

A mintavétel módszerei: jellemzőkön vagy pénzegységen alapuló Véletlen mintavétel Rétegzés (homogén csoportok képzése): pénzérték alapján, terület alapján, idő alapján Szisztematikus mintavétel Egy vagy több kezdőpontból minden n-dik elem kerül kiválasztásra Blokk mintavétel Ötletszerű mintavétel Statisztikai mintavétel Nem-statisztikai mintavétel Bizonyos összeg feletti tételek kiválasztása Bizonyos partnerrel szembeni tételek kiválasztása Adókockázatok alapján történő kiválasztás 15

©Lukács Mitől fáj a könyvvizsgáló feje? Attól, hogy … - megfelelő-e a besorolás. Felhasználási cél: telek – épület – áru – műszaki – egyéb – közműfejlesztés, tartozékok, alkatrészek, főelem Lejárat Kapcsoltság Előjelmódosulás Tartalom (vevők-egyéb, előleg-előrefizetés, visszatartás, skontó, kamat, árbev. – igénybe vett szolg. – egyéb - rendkívüli) Meghiúsulás Időbeli elhatárolás – céltartalék – kötelezettség

©Lukács Milyen ismérvei vannak a céltartalékoknak? Mi különbözteti meg a céltartalékokat a passzív időbeli elhatárolásoktól és a kötelezettségektől? - Bizonytalan, csak becsülhető, valószínűsíthető az összeg nagysága, - szerződéssel nem alátámasztott, - ismert vagy, feltételezhető az oka, - nem ismert a felmerülés időpontja, - bizonytalan a kifizetés határideje, - csak arra használható fel, amire képezték. Minden más esetben kizárólag elhatárolásról vagy kötelezettségről beszélhetünk.

©Lukács Mitől fáj a könyvvizsgáló feje? Attól, hogy … - jól értelmezi-e a vállalkozás az adótörvényeket. Fordított áfa (engedélyköteles és adóalany), arányosítás, teljesítés Apport, export HIPA Illeték Kifizető által levonandó szja, osztalékadó Természetbeni

©Lukács Mitől fáj a könyvvizsgáló feje? Attól, hogy … - megfelelő záradékot ad-e ki. - a jelentésében foglalt állítások valótlanok, mert a beszámoló lényeges hibás állításokat tartalmaz; - a könyvvizsgálati jelentésében tett minősített véleményét bizonyítékkal nem tudja megfelelően alátámasztani.

©Lukács A) Milyen könyvvizsgálói záradékot (véleménynyilvánítást) adna az alábbi esetekben? 1. A társaság alperes egy olyan peres eljárásban, ahol környezetvédelmi károkozásért kártérítést követelnek tőle. A társaság ellenkeresetet indított, és az előzetes meghallgatások, valamint a feltáró eljárások mind a két peres ügyben folyamatban vannak. Az ügy végső kimenetele ez idő szerint nem állapítható meg, és az esetleg ebből származó kötelezettségre a pénzügyi kimutatásokban céltartalékot nem képeztek. Figyelemfelhívó megjegyzést MINTAFELADATOK MEGOLDÁSAI A KÖNYVVIZSGÁLATI JELENTÉSEK MEGÍTÉLÉSÉHEZ

©Lukács 2. A társaság által kimutatott készpénzes értékesítés 20 000 eFt, az éves árbevétel 10%-a. Ezekkel az értékesítésekkel kapcsolatban nincs olyan ellenőrzési rendszer, amelyre támaszkodhattunk volna és nem voltak kielégítő könyvvizsgálati eljárások, amelyeket végrehajthattunk volna azért, hogy kellő bizonyosságot szerezzünk arra, hogy minden készpénzes értékesítés rögzítésre került. Korlátozott véleményt, záradékot MINTAFELADATOK MEGOLDÁSAI A KÖNYVVIZSGÁLATI JELENTÉSEK MEGÍTÉLÉSÉHEZ

©Lukács 3. A társaság értékesítései kizárólag készpénzen történtek. Ezekkel az értékesítésekkel kapcsolatban nincs olyan ellenőrzési rendszer, amelyre támaszkodhattunk volna a könyvvizsgálatunk céljára, és nem voltak kielégítő könyvvizsgálati eljárások, amelyeket végrehajthattunk volna azért, hogy kellő bizonyosságot szerezzünk arra, hogy minden készpénzes értékesítés rögzítésre került. Záradék elutasítását, véleménynyilvánítás visszautasítását MINTAFELADATOK MEGOLDÁSAI A KÖNYVVIZSGÁLATI JELENTÉSEK MEGÍTÉLÉSÉHEZ

©Lukács 4. A felszámoló megbízása alapján elvégezte egy felszámolás alatt lévő társaság közbenső mérlegének könyvvizsgálatát, amely a vonatkozó jogszabályi előírásoknak megfelelt. Figyelemfelhívó megjegyzést. (A vállalkozás folytatásával kapcsolatos kérdés korlátozó vélemény kiadását önmagában nem indokolja, hiszen a megfelelő toldat (f.a.) használata a beszámolót olvasókkal tudatja a tevékenység várható befejezését.) MINTAFELADATOK MEGOLDÁSAI A KÖNYVVIZSGÁLATI JELENTÉSEK MEGÍTÉLÉSÉHEZ

©Lukács • Megismételt könyvvizsgálatra szóló megbízást kapott egy társaságtól, mert az új vezetés nem bízik meg az előző vezetés által elkészített, letétbe helyezett és más által könyvvizsgált beszámoló valódiságában. A beszámolóról hitelesítő záradék nem adható. MINTAFELADATOK MEGOLDÁSAI A KÖNYVVIZSGÁLATI JELENTÉSEK MEGÍTÉLÉSÉHEZ

©Lukács Mitől fáj a könyvvizsgáló feje? Attól, hogy … - hogyan írja alá a jelentést. „kamarai tag könyvvizsgáló”– jelenleg a Kkt. szerint "bejegyzett könyvvizsgáló" - 1993-tól 2008-ig "könyvszakértő" - 1971-től 1993-ig "hites könyvvizsgáló"- 1930-tól 1971-ig - Kkt. 16. § (4) bekezdésén kívül máshol nem szerepel, csupán szimbolikus jog. „könyvvizsgáló" – több jogszabályban is általában a "jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenységét nem szüneteltető kamarai tag könyvvizsgálót értve alatta.

©Lukács Mitől fáj a könyvvizsgáló feje? Attól, hogy … - mekkora a felelősségre vonás mértéke. a tulajdonosoldaláról (kissebségi érdekvédelem) a hitelező részéről a hatóságok felől (cégbíróság, rendőrség, apeh, pszáf, ász) a minőségellenőrzéstől (kamara, közfelügyelet)