Download

1 / 38

390 likes | 674 Views

SAN PELLEGRINO. Tracking Nestlé Waters France - GfK Bilan annuel Janvier – Décembre 2013. Contexte et objectifs. Faits marquants de. Synthèse 2013. Stratégie 2014. - Renforcer la brand equity en valorisant l’ italienneté , la gastronomie et le côté premium de la marque

E N D

SAN PELLEGRINO Tracking Nestlé Waters France - GfK Bilan annuel Janvier – Décembre 2013

Faits marquants de Synthèse 2013 Stratégie 2014 - Renforcer la brand equity en valorisant l’italienneté, la gastronomie et le côté premium de la marque - Accroître la visibilité de la marque (média/ évènements/ partenariats) Première campagne TV avec le spot « Vivre à l’italienne », 2 vagues en 2013 Référencement du format snacking 50cL Continuer l’exploitation de la campagne TV Partenariat avec le Festival de Cannes pour la quatrième année consécutive Renforcer les partenariats et éditions limitées Référencement des canettes 33cL Limonata et Aranciata Premiumisationdu pack des gammes PET et aro Lancement d’une nouvelle édition limitée Festival de Cannes Maintenir un niveau promo suffisant pour donner de l’accessibilité à la marque et gagner en visibilité

Problématiques de Les évolutions semestrielles se confirment-elles à fin 2013, et quelle performance pour la seconde vague de la copie TV ? • Problématiques de la marque : • Analyse de l’impact de la stratégie de recrutement menée sur les performances de la marque. • Analyser l’impact des performances des concurrents sur les principaux indicateurs • Identifier les forces et les faiblesses de San Pellegrino vs. sa concurrence sous forme de SWOT • Quel est impact des actions de Badoit Verte un an après son relancement ? Quelles sont les forces et faiblesses de San Pellegrino vs. Badoit Verte? • Quels sont les drivers de considération et de consommation de la marque auprès des CSP+ ? Sur lesquels la marque a-t-elle progressé ? • Mieux comprendre la hausse de la pénétration auprès des CSP + observée dans le panel conso • Quel bilan pour la gamme San Pellegrino aro suite au lancement des canettes et quel apport à la marque mère ? • Synthèse sur la communication de la marque : • Analyse de l’impact des actions menées : • Des deux vagues de la campagne TV « Vivre à l’italienne » • Du partenariat avec le Festival de Cannes • Est-il prioritaire d’investir en TV pour consolider la marque ? La TV est-elle un moyen suffisant ? • Cibles d’analyse : • Total population 25-65 ans, Total population 35-49 ans, Total population 50-65 ans, CSP+ Disponible Disponible Disponible Disponible Disponible hors image Disponible Disponible Module pack éditionlimitée Partiellementdisponible Disponible

Principaux enseignements • La consolidation de la dynamique de consommation de San Pellegrino continue d’un point de vue consommateur. Par cible, ce renforcement s’accélère auprès des CSP+, et se consolide en image auprès des 35-49 ans et des seniors. La campagne contribue à soutenir cette dynamique de la marque. • La seconde vague TV affiche des performances en hausse, avec une visibilité qui progresse auprès des 35-49 ans et de fortes retombées d’image au total et par cibles. Un contexte média un peu moins chargé qui favorise en partie les meilleures performances, sur un support TV moins associé à la marque à date ? • La gastronomie et le prestige semble être deux axes stratégiques à fort potentiel pour San Pellegrino : ils nourrissent l’attractivité de la marque et sont leviers de consommation, en transversal auprès des cibles capitalisation possible sur le CHR ? • La promotion semble également offrir un support à potentiel, auprès cibles de recrutement. Enjeux 2014 : Continuer de développer la marque et son territoire via la campagne TV, et également via le CHR pour travailler plus spécifiquement la gastronomie et le prestige ?

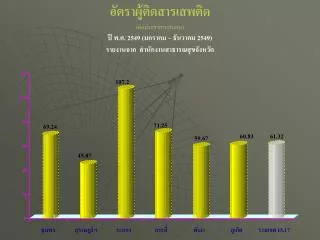

San Pellegrino continue de consolider ses performances, et l’ADN est moins impacté qu’à fin août (soutien campagne TV). Funnel Dynamique de consommation qui reste en hausse jusqu’à l’achat, confirmant la bonne santé observée au semestre. 2012 – 2013 PdV: 15,98% – 10,43% PdM vol: 8,3% – 9,1% Promo: 25,1% – 30,6% Stable à fin Août 2013 -6pts à fin Août 2013 Image Consolidation de l’image sur l’agrément publicitaire et une baisse de confiance qui s’attenue (proximité/ complicité qui progresse depuis août). Progression sur l’origine également. + Associée à une région / pays +4pts + Dont je me sens proche +5pts Marché -3pts Effet marché Notoriété(Spont.) Considération Essai Conso 4DS(Hors dom. / A dom.) Achatactuel Fidélisation • VS. période comparable Significativité à 95% Base : San Pellegrino - Total population 25-65 ans Tendance

Tendance baissière confirmée pour les concurrents, hormis Perrier Fines Bulles qui se détache avec une fidélisation toujours en hausse et une construction d’image qui se poursuit. Funnel Dynamique de consommation et image en retrait pour Badoit et Salvetat, Salvetat se renforce cependant sur sa faible teneur en sel et la fête. Perrier Fines Bulles fidélise, et sa construction d’image continue. PdV 2012– 2013 PdM vol 2012– 2013 Promo 2012– 2013 16,24% – 15,88% 9,7% – 10,3% 34,9% – 36,1% ADN transversalement en retrait vs. un marché où seule la convivialité est en recul. Image 8,42% – 7,75% 16,1% – 16,3% 9,1% – 11,3% Transversalement affaiblie. Mais 2 dimensions progressent : la faible teneur en sodium et la fête. Image Notoriété(Spont.) Considération Essai Conso 4DS(Hors dom. / A dom.) Achatactuel Fidélisation 11,08% – 6,64% 2,3% – 2,8% 26% – 33,6% Baisse de la convivialité et du rafraîchissement. Gaieté et quotidienneté accrues. Image Significativité à 95% Base : Concurrents - Total population 25-65 ans Tendance

A fin 2013 San Pellegrino confirme son leadership de marque premium, devant Badoit. Badoit dispute avant tout la quotidienneté et le prix. Image Des dimensions fortes de prestige, d’authenticité et de plaisir pour San Pellegrino, sur lesquelles la marque domine Badoit. Badoit bénéficie d’une image moins spécifique, et devance San Pellegrino sur le prix, la quotidienneté, la confiance et la responsabilité sociale et écologique. Moyenne d’image par dimension (rafraichissement) San Pé > Badoit à 95% San Pé < Badoit à 95% Total population 25-65 ans

Des ventes en hausses tirées par les CSP+, qui bénéficient d’une belle dynamique sur la fin d’année (progression plus solide qu’au semestre). Funnel Renforcement transversal de la dynamique de consommation à l’année. Au semestre, la progression s’arrêtait à la considération. CSP+ à CAMP9 Pénétration : +1,4pts QA/NA : +1,1L Source Kantar • Tot pop à CAMP9 • Pénétration : +0,8pt • QA/NA : +1L • Source Kantar = Source IRI Stable à fin Août 2013 -5pts à fin Août 2013 +4pts à fin Août 2013 -6pts à fin Août 2013 Stable à fin Août 2013 Image En image, même constat qu’au total, avec une marque qui gagne en proximité/ complicité et sur l’origine. La baisse de statut observée à fin août s’estompe. + Associée à une région / pays +7pts + Dont je me sens proche +4pts Notoriété(Spont.) Considération Essai Conso 4DS(Hors dom. / A dom.) Marché -3pts Marché -3pts Achatactuel Fidélisation • VS. période comparable Significativité à 95% Base : San Pellegrino - Total population CSP+ Tendance

Badoit continue de mieux résister auprès des CSP+, mais de façon moins marquée qu’au semestre, et son image s’effrite. Salvetat progresse toujours en image, et dynamise sa notoriété sur la fin d’année. Funnel Moindre affaiblissement de la dynamique de consommation de Badoit auprès des CSP+, mais pas de l’image. Par ailleurs, Badoit ne gagne plus en présence à l’esprit sur la fin d’année. Dynamique encourageante pour Salvetat et Perrier Fines Bulles. Affaiblissement transversal de l’image de marque. Image +4pts à fin Août 2013 Stable à fin Août 2013 -3pts à fin Août 2013 Gain sur la fête et le rafraîchissement, et recul sur le statut, la confiance, la région et le rapport qualité-prix. Notoriété(Spont.) Image Considération Essai Conso 4DS(Hors dom. / A dom.) Achatactuel Fidélisation Image en retrait sur le rafraîchissement, la convivialité, le raffinement, le plaisir et la confiance. Image Significativité à 95% Base : Concurrents - Total population CSP+ Tendance

La consommation est avant tout activée par la gastronomie, ainsi que par le prestige (en lien avec la stratégie de la marque) des dimensions que le CHD permet de valoriser ? Leviers de consommation Synthèse La consommation se construit avant tout autour de la gastronomie, de l’alternative aux sodas, du goût et du haut de gamme. Servie dans les meilleurs restaurants Alternative saine aux sodas Goût agréable Haut de gamme Style unique On peut faire des cocktails Fait des publicités que j aime Bois avec plaisir Prêt à dépenser plus Dont je me sens proche Goût unique Particulièrement faible en sodium Base : Total population CSP+ – Drivers de consommation Corrélations plus robustes via l’analyse Shapley value

Plus globalement, l’épicurisme est au centre de l’attractivité de la marque auprès des CSP+. Leviers de considération Synthèse L’attractivité se construit autour du plaisir, du prestige et du goût : des dimensions épicuriennes. Bois avec plaisir Accompagne les meilleurs plats & vins Dont je me sens proche Peux boire à tout moment de la journée En laquelle j’ai confiance Etanche mieux la soif Bon rapport qualité/prix Goût unique Goût agréable Toujours de très bonne qualité Base : Total population CSP+ – Drivers de considération Corrélations plus robustes via l’analyse Shapley value

Une dynamique positive qui se maintient auprès des 35-49 ans, et une image qui se consolide.

Dynamique toujours plus affirmée chez les 35-49 ans qu’au total population, avec une image qui se consolide. Funnel Dynamique en progression, qui gagne en consommation jusqu’à fin août. +3pts à fin Août 2013 +7pts à fin Août 2013 -14pts à fin Août 2013 -6pts à fin Août 2013 -7pts à fin Août 2013 Image San Pellegrino continue de gagner sur le plaisir et les publicité que j’aime, la baisse à fin août sur la convivialité et la confiance ralentit, et la perte de statut s’estompe. + Associée à une région / pays +6pts + Dont je me sens proche +7pts + Bon rapport qualité prix +3pts Notoriété(Spont.) Considération Marché -3pts Essai Conso 4DS(Hors dom. / A dom.) Achatactuel Fidélisation • VS. période comparable Significativité à 95% Base : San Pellegrino - Total population 35-49 ans Tendance

Badoit reste en retrait mais continue sa hausse sur le statut. Salvetat poursuit sa progression sur la fête et la gaîté. Funnel Une dynamique toujours en retrait pour Badoit, avec une image en baisse sauf sur le statut. La hausse d’image de Salvetat se centralise autour de la fête et de la gaîté. Perrier Fines Bulles ralentit sa croissance et la construction de son image redémarre. Stable à fin Août 2013 Stable à fin Août 2013 +6pts à fin Août 2013 Stable à fin Août 2013 Stable à fin Août 2013 Baisse transversale (convivialité, goût, repas, plaisir, quotidienneté, confiance, prix), avec une hausse qui se maintient sur le statut +3pts) Image Hausse qui continue uniquement sur la fête et la gaîté. Regionalité, repas, environnement et confiance en baisse. Notoriété(Spont.) Image Considération Essai Conso 4DS(Hors dom. / A dom.) Achatactuel Fidélisation Une image qui reprend sa construction sur la fête, la quotidienneté et la proximité. Image Significativité à 95% Base : Concurrents - Total population 35-49 ans Tendance

L’épicurisme/ gastronomie active également la consommation auprès des 35-49 ans, ainsi que l’alternative aux sodas, la quotidienneté et le bon rapport qualité/prix un fort potentiel avec le CHD et le levier promo ? Leviers de consommation Synthèse La consommation s’active autour du goût, de la gastronomie, du plaisir et du prestige : des dimensions épicuriennes, ainsi que sur l’alternative aux sodas, la quotidienneté et le rapport qualité/prix. Goût agréable Alternative saine aux sodas Servie dans les meilleurs restaurants Style unique Bon rapport qualité/prix Goût unique Bois avec plaisir Accompagne les meilleurs plats & vins Peux boire à tout moment de la journée Rafraîchissante Dont je me sens proche Base : Total population 35-49 ans – Drivers de consommation Corrélations plus robustes via l’analyse Shapley value

San Pellegrino se porte toujours bien chez les seniors, et travaille son image.

Un dynamique toujours positive auprès des seniors, et les premiers bénéfices sur l’image se font ressentir. Funnel Une hausse constante de notoriété et de considération. Hausse en spont. à fin août qui s’estompe pour Badoit et Salvetat +7pts à fin Août 2013 -4pts à fin Août 2013 +3pts à fin Août 2013 -3pts à fin Août 2013 Image L’image se stabilise le statut, ainsi que sur la convivialité, et la confiance en dépit d’une baisse du marché. Par ailleurs, la marque se construit sur l’origine et la proximité. + Terroir +3pts + Régionalité +6pts + Proximité +3pts Notoriété(Spont.) Marché -3pts Marché -3pts Considération Essai Conso 4DS(Hors dom. / A dom.) Achatactuel Fidélisation • VS. période comparable Significativité à 95% Base : San Pellegrino - Total population 50-65 ans Tendance

Hormis une fidélisation en baisse à fin août qui se stabilise à l’année, une dynamique de consommation qui s’affaiblit transversalement pour Badoit et Salvetat. Funnel Baisse transversale de la dynamique de consommation de Badoit et Salvetat, bien que moins marquée sur la fidélisation pour les deux marques et sur la considération pour Badoit. Les deux marques s’affaiblissent en image. Perrier Fines Bulles continue de fidéliser. -3pts à fin Août 2013 -7pts à fin Août 2013 Stable à fin Août 2013 Baisse continue sur le plaisir du goût, la quotidienneté et la proximité. Stable à fin Août 2013 Stable à fin Août 2013 +3pts à fin Août 2013 Stable à fin Août 2013 +3pts à fin Août 2013 -3pts à fin Août 2013 Image Notoriété(Spont.) Hausse uniquement maintenue sur la faible teneur en sodium, baisse transversale de l’image. Image Considération Essai Conso 4DS(Hors dom. / A dom.) Achatactuel Fidélisation Rafraichissement, convivialité et plaisir du goût en retrait. Image Significativité à 95% Base : Concurrents - Total population 50-65 ans Tendance

L’attractivité de la marque se construit de nouveau autour de l’épicurisme, ainsi que de la quotidienneté et le bon rapport qualité/prix un levier promo à potentiel pour les cibles de recrutement ? Leviers de considération Synthèse Des dimensions épicuriennes de nouveau levier de considération, ainsi que la quotidienneté et le bon rapport qualité/prix. Bois avec plaisir Accompagne les meilleurs plats & vins Peux boire à tout moment de la journée En laquelle j’ai confiance Goût unique Goût agréable Accompagne bien les repas Etanche mieux la soif Dont je me sens proche Bon rapport qualité/prix Haut de gamme Base : Total population 50-65 ans – Drivers de considération Corrélations plus robustes via l’analyse Shapley value

La seconde vague confirme que le film est bien attribué et est apprécié. La visibilité, plus limitée, témoigne de l’arrivée récente de San Pellegrino en TV ainsi que de sa faible part de voix au total. Pour autant, une visibilité en hausse auprès des 35-49 ans. • Une visibilité inférieure à la norme, en lien avec une arrivée récente en TV et une part de voix réduite au total, qui progresse chez les 35-49 ans. Bons scores d’attribution et d’agrément. • Synthèse TV Vague 2 Vivre à l'italienne 2012 – 2013 PdV: 15,98% – 10,43% Bases trop faibles pour lecture Base trop faible pour lecture • Investissements : • Vague 1 : 2 302 k€ • Vague 2 : 2 937 k€ • S.O.V. : • Vague 1 : 30% • Vague 2 : 59% Significativité à 90% vs. moyenne X X • *Significativité à 90% vs. vagues Tendance X X

La deuxième vague continue de nourrir l’attractivité de la marque (qui s’active également auprès des CSP+ et des 35-49 ans) et enclenche les premières retombées d’image, sur l’ensemble de l’ADN et quelle que soit la cible. • Une seconde vague qui active également la considération auprès des CSP+ et des 35-49 ans, et renforce l’ADN de la marque sur l’ensemble des cibles. • Synthèse TV Vague 2 KPI Bases trop faibles pour lecture + Notoriété top of mind + Notoriété top of mind + Notoriété top of mind + Notoriété top of mind + Notoriété spontanée + Notoriété spontanée + Notoriété spontanée + Notoriété spontanée + Notoriété totale + Notoriété totale + Notoriété totale + Notoriété totale + Considération + Considération + Considération + Considération Image + convivialité + convivialité + convivialité + convivialité + statut + statut + statut + statut + haut de gamme + haut de gamme + haut de gamme + haut de gamme + meilleurs restaurants + meilleurs restaurants + meilleurs restaurants + meilleurs restaurants + accompagne les repas + accompagne les repas + accompagne les repas + accompagne les repas + plaisir + plaisir + plaisir + plaisir + italienneté + italienneté + italienneté + italienneté Activation à la première vague Activation en tendance + publicités que j’aime + publicités que j’aime + publicités que j’aime + publicités que j’aime Activation significative + marque de confiance + marque de confiance + marque de confiance + marque de confiance * Base faible <60

Un Pack édition limité Opéra discret, mais indiscutablement italien.

La bouteille CHD Pavarotti, discrète, semble bien convenir à San Pellegrino. L’agrément et la différenciation sont moins puissants qu’avec la bouteille Vittel, mais s’activent fortement auprès des consommateurs ayant vu la bouteille effet d’expérience ? • Une visibilité peu élevée en lien avec une présence en CHD uniquement, avec une bonne adéquation à la marque San Pellegrino. Agrément et différenciation restent en dessous de Vittel, mais s’activent une fois la bouteille vu. • Synthèse Pack

Pavarotti semble très bien transmettre l’italienneté de San Pellegrino une édition limitée qui répond parfaitement à la stratégie de la marque ? • La bouteille en premier lieu italienne et au style unique est originale. • Synthèse Pack Top 2 boxes En % Cette nouvelle bouteille… Vous allez voir une liste d’affirmations que certaines personnes nous ont dites au sujet de cette nouvelle bouteille. Merci d’indiquer, pour chacune d’entre elles, si vous êtes tout à fait d’accord, plutôt d’accord, ni d’accord ni pas d’accord, plutôt pas d’accord ou pas du tout d’accord. Il n’y a pas de bonnes ou de mauvaises réponses, nous voulons simplement connaître votre opinion. Cette nouvelle bouteille...

San Pellegrino confirme sa construction de notoriété sur le marché des aromatisés.

Le marché des aromatisés reste actif du point de vue consommateur, où San Pellegrino renforce principalement sa notoriété. Hausse transversale du marché où San Pellegrino affiche une meilleure construction de notoriété. Funnel Notoriété(Spont.) Considération Essai Conso 4DS(Hors dom. / A dom.) Achat actuel Fidélisation Significativité à 95% Base : Total marché des eaux gazeuses aromatisées - Total population 25-65 ans Tendance

Badoit et Salvetat aromatisées confirment leur dynamique sur la consommation, et Perrier sur la fidélisation. • Renforcement transversal de la dynamique de consommation de Badoit et Salvetat, en particulier sur la consommation. Perrier gagne en fidélisation. • Funnel Notoriété(Spont.) Considération Essai Conso 4DS(Hors dom. / A dom.) Achatactuel Fidélisation Significativité à 95% Base : Total population 25-65 ans Tendance

Synthèse des forces et faiblesses de San Pellegrino Forces Faiblesses Marque en dynamique positive sur ses cibles stratégiques et au total population. Une campagne qui contribue à la dynamique de marque (notoriété, considération), et dont la répétition active les retombées sur l’image. Image statutaire, d’exception et de plaisir Une campagne qui a besoin d’un peu de temps pour émerger, en lien avec la récence de San Pellegrino sur le média TV et de la part de voix limitée à l’année. Menaces Des copies fortes pour les concurrents même si la campagne Badoit a besoin de s’installer suite à la 1ère vague Un marché qui se contracte en image Badoit reste mieux perçue dans le quotidien des consommateurs (pour tous les jours, confiance, bon rapport qualité prix) Opportunités Circuit CHR pour renourrir sur les fondamentaux autour de la convivialité et des repas, ainsi que de la gastronomie et du prestige, drivers de considération et de consommation. Meilleure image auprès des CSP+ rivalisant avec Badoit sur le statut, la quotidienneté et la confiance : la grande marque premium La campagne TV offre un vecteur de recrutement plus large, avec des retombées également sur les 35-49 ans et les seniors.

3 enjeux pour la marque pour 2014… Continuer à soutenir la marque en média, pendant des périodes moins chargées qui semblent plus porteuse sur un media moins associé à date à la marque ? 1 2 3 Capitaliser sur le circuit CHR pour renforcer la gastronomie, levier de considération et de consommation. • La promotion : un levier intéressant à court terme • pour contrecarrer la stratégie promo de Badoit, • pour ne pas laisser une porte ouverte à Salvetat (alternative moins chère) • pour faciliter le recrutement auprès d’une cible plus large

Performance 2013 vs. 2012 San Pellegrino – Total population 25-65 ans Sur un marché où l’image s’est affaiblie sur les valeurs clés des marques, San Pellegrino gagne en agrément publicitaire et en proximité, ainsi que sur l’origine. La marque perd en convivialité et sur les repas. Badoit s’affaiblit transversalement sur son ADN et au global. Salvetat également s’affaiblit transversalement, mais progressent néanmoins sur sa faible teneur en sodium et la fête. Notoriété Meilleure présence à l’esprit de San Pellegrino. Badoit, Salvetat et Perrier Fines Bulles perdent en assisté. Salvetat gagne en spontané. Considération En hausse pour San Pellegrino et Perrier Fines Bulles. En baisse pour Badoit. Conso. 4DS Stable pour San Pellegrino. En baisse pour Badoit et Perrier Fines Bulles Conso. le + souvent Stable pour San Pellegrino. En baisse pour Badoit et Salvetat. En hausse pour Perrier Fines Bulles

Performance de San Pellegrino par cible CSP+ 35-49 ans 50-65 ans • KPI • Renforcement transversal plus fort qu’au semestre : notoriété spontanée, assistée, considération, consommation et achat accrues. • KPI • Notoriété (spontanée et assistée), considération et achat en hausse. • Consommation stable vs. une hausse au semestre. • KPI • Hausse de notoriété et de considération. • Gains moins élevés sur la notoriété spontanée, en lien Badoit et Salvetat dont la hausse s’arrête. • Image • En hausse sur la régionalité, la proximité et l’agrément publicitaire. • Convivialité et repas en baisse. • Image • Baisse sur la convivialité. • Confiance en retrait en lien avec le marché. • Plaisir, agrément publicitaire, régionalité, proximité, rapport qualité prix en hausse. • Image • Stabilité des dimensions stratégiques de San Pellegrino. • Gain sur le terroir, la régionalité et la proximité.