Download

1 / 34

340 likes | 513 Views

Slovensko – kríza a euro Juraj Franek, Marek Kuľka, Gabriel Machlica Inštitút finančnej politiky Odbor makroekonomických analýz a prognóz Ministerstvo financií Slovenskej republiky. Máj 2009. SLOVENSKO A KRÍZA. Ekonomická predpoveď počasia podľa Financial Times.

E N D

Slovensko – kríza a euro Juraj Franek, Marek Kuľka, Gabriel MachlicaInštitút finančnej politikyOdbor makroekonomických analýz a prognózMinisterstvo financií Slovenskej republiky Máj 2009

SLOVENSKO A KRÍZA www.finance.gov.sk

Ekonomická predpoveď počasia podľa Financial Times www.finance.gov.sk

Ekonomická predpoveď počasia podľa Financial Times www.finance.gov.sk

Globálna recesia • Najhoršia globálna recesia za posledných 60 rokov • Najvýraznejší pokles zaznamená oblasť medzinárodného obchodu a investícii • Riziká zostávajú ešte vždy na negatívnej strane: • Hlavné riziko –v prípade, že sa nepriaznivý trend z reálnej ekonomiky odrazí späť do finančného sektora, môžu mať poisťovacie spoločnosti, penzijné fondy znova vážne problémy www.finance.gov.sk

Finančná a ekonomická kríza Kanály prelievania globálnej krízy na Slovensko: • Finančný sektor na Slovensku • Kanál medzinárodného obchodu • Nedôvera a nízke očakávania ohľadom budúceho vývoja www.finance.gov.sk

1) Finančný sektor na Slovensku Rast úverov poskytnutých slovenskými bankami (medziročne, %) Priemerná úroková sadzba z poskytnutých úverov (%) • Stále relatívne vysoký medziročný rast úverov • Pokles úrokových sadzieb z úverov podnikom ako aj obyvateľstvu • Vysoká ziskovosť aj v roku 2008 (čistý zisk viac ako 500 mil. EUR za rok 2008) • Vysoká likvidita bankového sektora (sterilizačná pozícia NBS pred prijatím eura cca. 375 mld. SKK) Zdroj:: NBS Zdroj:: NBS www.finance.gov.sk

1)Finančný sektor na Slovensku (pokrač.) • Slovenský bankový sektor je súčasnou krízou zasiahnutý zatiaľ iba minimálne • Vďaka vysokému ekonomickému rastu dostatočné množstvo príležitostí na alokáciu aktív na domácom trhu • Relatívne nízka rozvinutosť bankového sektora na Slovensku (privatizácia sektora v roku 2001 – nový začiatok) • Dlhodobá obozretnosť pri poskytovaní úverov (podiel zlyhaných úverov na celkových úveroch predstavoval 3,25% v marci 2009) • Relatívne vysoký podiel vkladov k úverom (objem úverov predstavuje iba 80% z objemu vkladov) • Nízka expozícia voči rizikovým sekuritizovaným aktívam www.finance.gov.sk

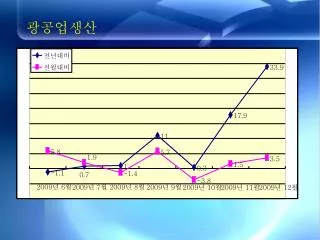

2) Kanál medzinárodného obchodu Medziročná zmena: Priemyselná produkcia Medzinárodný obchod • Rekordné poklesy priemyselnej výroby a medzinárodného obchodu Zdroj: MMF Zdroj: MMF www.finance.gov.sk

2) Kanál medzinárodného obchodu Faktory zraniteľnosti slovenskej ekonomiky: • Slovensko je malá a otvorená ekonomika (v roku 2008 tvoril export 83% z HDP, import tvoril 85% z HDP) • Pretrváva slabá diverzifikácia exportu (10 firiem tvorí 43% exportu) • Hlavné vývozné produkty – automobily a elektronika, ktoré tvoria vyše 50% z exportu sú senzitívne na cyklický vývoj • V roku 2007 tvoril príspevok zahraničného dopytu 4,3 p.b. www.finance.gov.sk

2) Kanál medzinárodného obchodu Vážený priemer zmeny dopytu našich najväčších obchodných partnerov YoY (%) Vývoz a dovoz tovarov SR YoY (trojmesačný kĺzavý priemer) Zdroj: Eurostat Zdroj:ŠUSR • Vzhľadom vstup významných investičných projektov v roku 2006 (PSA, KIA, SAMSUNG) na Slovensko je nevyhnutné oddeliť elektrotechnický a automobilový priemysel od zvyšku exportu • Zvyšok exportu vykazuje elasticitu na zmenu zahraničného dopytu na úrovni 0,64, pri oveľa vyššej elasticite na zmenu cien -0,89. www.finance.gov.sk

2) Kanál medzinárodnéhoobchodu Vývoz automobilov a ich súčastí YoY (%) Počet automobilov vyrobených na Slovensku Zdroj: SU SR Zdroj:ZAPSR • Kým v prvom kvartáli 2007 dosahoval vývoz automobilov v priemere až 80 %, v súčasnosti čelí významnému poklesu posledné tri mesiace -50% • Rast počtu vyrobených automobilov sa zastavil pod hranicou 600 000 ročne, predpokladá sa, že v roku 2009 poklesne táto hodnota pod 450 000 • Pôvodné plány automobiliek hovorili o úrovni 880 000 www.finance.gov.sk

2) Kanál medzinárodného obchodu Vývoz automobilov a ich súčastí YoY (%) Počet automobilov vyrobených na Slovensku Zdroj: SU SR Zdroj:ZAPSR • Kým zahraničný obchod reagoval súbežne s vývojom v zahraniční, vývoj ekonomiky, reaguje s časovým oneskorením jedného až dvoch kvartálov • Hodnota HDP poklesla v prvom kvartály medziročne o 5,4%, kým v krajinách našich najvýznamnejších obchodných partnerov o 4% www.finance.gov.sk

3) Pokles dôvery Pokles dôvery vo vývoj ekonomiky v EU a eurozóne • Neistota ohľadom budúceho vývoja a panika na finančných trhoch znížili indikátory ekonomického sentimentu v EU a eurozóne na historické minimá • Nedôvera v budúci ekonomický vývoj brzdí investičné plány a má negatívny vplyv na ekonomiku. • V apríli 2009 prišlo po roku k prvému medzimesačnému nárastu indexu Zdroj:EK www.finance.gov.sk

3) Pokles dôvery Indikátor ekonomického sentimentu v SR (index 2005=100, trojmesačný kĺzavý priemer) Index nových objednávok v priemysle v SR (index 2005=100, YoY, v %) • Indikátory dosahujú historické minimá • Vývoj v SR kopíruje vývoj v eurozóne a EÚ • Menej výrazné poklesy IES v EÚ a eurozóne v marci a apríli 2009 naznačujú, že dno môže byť blízko www.finance.gov.sk

3) Pokles dôvery • IES (index ekonomického sentimentu) a OECD leading indikátor zatiaľ nenaznačujú zmenu trendu vo vývoji www.finance.gov.sk

Pozitívne signály • Nové významné investičné projekty - automobilka UP, zatiaľ nepotvrdená investícia do LCD monitorov • Napriek významnému poklesu výroby neprišlo vo veľkých spoločnostiach k hromadnému prepúšťaniu, podniky pristupujú k núteným dovolenkám, k skráteniu smien • Vplyv zavedenia šrotovného vo viacerých krajinách EU • Vysoký potenciál rastu po obnovení ekonomického rastu v krajinách našich najvýznamnejších obchodných partnerov ( teda aj v Českej republike) www.finance.gov.sk

Balíček protikrízových opatrení – SR Najdôležitejšie opatrenia: • Opatrenia pri dani z príjmov FO • Navýšenie zamestnaneckej prémie na 181 EUR ročne • Zvýšenie nezdaniteľnej časti základu dane u DPFO – podpora strednej a nízkej príjmovej skupiny • Šrotovné • Dotácia na kúpu nového automobilu vo výške 1000 EUR, pri súčasnej likvidácii starého automobilu • Zatiaľ dve kolá s dotáciami v celkovej výške 55 mil. EUR • Zlepšenie podnikateľského prostredia • Zmeny v odpisovaní majetku (možnosť rýchlejšieho odpísania) • Skrátenie lehoty na vrátenie nadmerných odpočtov DPH zo 60 na 30 dní www.finance.gov.sk

SLOVENSKO A €URO www.finance.gov.sk

Slovensko a €uro • Prechod na euro – technický aspekt • Vplyv eura na ekonomiku SR – makroekonomický aspekt • Ohlasy zahraničných autorít www.finance.gov.sk

Prechod na Euro • Prechod na euro prebehol úspešne, bez vážnejšieho problému • Na jeseň 2008 prebehlo predzásobenie zapožičanými eurobankovkami z Rakúska (51 miliónov eurobankoviek) a euromincami z Kremnice (283 miliónov euromincí) • V decembri si mohli občania zakúpiť tzv. štartovacie balíčky v hodnote 500 SKK, ktoré sa stali hitom doma aj v zahraničí na ebay • Duálny obeh SKK aj EUR 1.1.2009 až 16.1.2009 www.finance.gov.sk

Prechod na Euro • Bezpróblemová konverzia bankových systémov vrátane bankomatov a POS terminálov – prevažná väčšina fungovala už v prvých hodinách nového roka • Od 2.januára sa Slovensko napojilo na platobný systém eurozóny TARGET2 (denne slovenské subjekty zašlú prostr. Systému TARGET2 platby v hodnote 5,1 miliardy EUR) • Podľa prieskumu eurobarometer z apríla 2009 sa 91% ľudí vyjadrilo, že prechod na euro prebehol hladko a efektívne www.finance.gov.sk

Vplyv Eura na ekonomiku SR • Euro prináša vo všeobecnosti pre krajiny veľké množstvo výhod (eliminácia kurzového rizika, zníženie transakčných nákladov, cenová transparentnosť, stabilita makroek. Podmienok a podmienok pre podnikanie, stabilnejšie finančné trhy, ľahší pohyb pracovnej sily...) • Komplexne vyhodnotiť prínosy eura na reálnu ekonomiku nie je v súčasnosti, pre krátkosť času a chýbajúce časové rady relevantných údajov, možné. • Euro však už prinieslo pre SR niekoľko výhod, ktoré sa týkajú prevažne finančných trhov: • Kurzová stabilita • Stabilná situácia na dlhopisovom trhu • Zvýšenie ratingu • Nárast vkladov • Inflácia www.finance.gov.sk

Kurzová stabilita Vývoj kurzov krajín V4 vs. EURO (1.1.2008 = 100) Zdroj: MF SR, Reuters • Prehĺbenie krízy od zafixovania kurzu SKK => zvýšená volatilita na finančných trhoch • Stabilný kurz SKK, oslabovanie mien ostatných krajín V4 www.finance.gov.sk

Kurzová stabilita – zlepšenie podn. prostredia alebo strata konkurencieschopnosti? • Zafixovanie kurzu SKK pri súčasnom oslabovaní mien obchodných partnerov prináša negatívne dôsledky: • Relatívny rast mzdových nákladov v porovnaní s ostatnými krajinami • Tzv. nákupnú turistiku (kvôli poklesu eurového vyjadrenia cien v ostatných krajinách) • Z dlhodobého hľadiska však fixný kurz prináša stabilné prostredie, čo sa naplno prejavuje v čase krízy, a volatilného vývoja kurzov krajín emerging markets: • Pre podnikateľov je rozhodujúca dlhodobá stabilita prostredia ako krátkodobé zníženie mzdových výdavkov (dôkazom je rozhodnutie Volkswagenu o investícii UP) • Oslabovanie mien V4 je pravdepodobne iba dočasné a neprináša trvalú výhodu • V prípade trvalejšieho oslabovania mien dochádza k importovanej inflácii www.finance.gov.sk

Stabilná situácia na dlhopisovom trhu Spready medzi 10Y vládnymi dlhopismi krajín V4 a 10Y nemeckými bundami (p.b.) Zdroj: MF SR, Eurostat • Nárast rizikovej prémie na dlhopisy všetkých krajín V4 • Spready Slovenska od vstupu do eurozóny menej volatilné, bez väčšieho nárastu, stále sa držiace pod 2 p.b. • Lepšie podmienky pre riadenie a refinancovanie štátneho dlhu www.finance.gov.sk

Zvýšenie ratingu 2003 2009 Zdroj: S&P • SR má najvyšší rating z krajín V4 • Agentúra S&P zvýšila v novembri 2008 Slovensku ako jedinej krajine v EÚ rating v čase krízy – zdôvodnením bol vstup do eurozóny a tým vytvorené stabilné podmienky pre podnikanie a zvýšená odolnosť voči vonkajším nerovnováham • Lepšie podmienky pre riadenie a refinancovanie štátneho dlhu www.finance.gov.sk

Eurobond • Prejavom dobrého ratingového hodnotenia SR a pozitívneho kreditu po vstupe do eurozóny je aj úspešná emisia eurobondu z mája 2009 • Historicky najväčšia emisia dlhopisu vydaného Slovenskou republikou • Relatívne priaznivý výnos do splatnosti vzhľadom na dĺžku splatnosti, objem emisie a súčasné podmienky na finančných trhoch www.finance.gov.sk

Nárast vkladov pred prijatím € Objem vkladov v slovenských bankách (mld. €, ku koncu mesiaca) Zdroj: NBS • Od júla 2008 pribudli v slovenských bankách vklady v hodnote 5,5 mld. € (nárast o 16%). • Dôvodom bolo ukladanie hotovosti držanej v domácnostiach • Nárast vkladov znamená pre banky možnosť rastu poskytovania úverov bez nutnosti refinancovania sa z ECB, prip. z medzibankového trhu www.finance.gov.sk

Inflačný vývoj Inflačný vývoj www.finance.gov.sk

Inflačný vývoj (1) Medzinárodné porovnanie HICP (%, YoY) Vývoj inflácie v hlavných COICOP odboroch (%, YoY) • pomáha udržiavať kúpnu silu obyvateľstva v čase krízy • nákupná turistika • občania sa lepšie vžívajú s eurom • súbor antiinflačných opatrení Zdroj: ŚÚ SR www.finance.gov.sk

Inflačný vývoj (2) Vnímaná inflácia eurozóna (%, počet bodov, YoY) Vnímaná inflácia na Slovensku (%, počet bodov, YoY) Zdroj: DG ECFIN, ŠÚ SR • na Slovensku vnímaná inflácia najnižšia od leta 2007 • Slováci novú menu na rozdiel od iných štátov eurozóny (najmä Slovinsko) neposudzujú ako inflačný faktor • odraz krízy, ale aj dobrej komunikačnej stratégie vlády www.finance.gov.sk

Inflačný vývoj (3) Vplyv zavedenia eura na infláciu v SR (tzv. euro changeover effect): • definovaný ako changeover efekt v užšom zmysle slova (bez tzv. pre-changeover a post-changeover efektu) • pôvodné odhady 0,3 p.b. (MF SR, NBS), 0,32 p.b. OECD • výsledok analýzy 0,12 – 0,19 p.b. (len nárasty cien) • výsledok analýzy -0,12 – 0,12 p.b. (akákoľvek zmena cien) MF SR dva pohľady v analýze changeover efektu: • Ekonometrický (ARMA modely) • Mikroekonomický rozbor cien www.finance.gov.sk

Ohlasy vstupu do eurozóny • „Proces prijatia eura prebehol na Slovensku hladko a úspešne. Vďaka dôkladnej príprave vo všetkých sektoroch sa nevyskytol žiaden významný problém.“ • ECB ( január 2009), tlačová správa • „Vstup do eurozóny prinesie veľa pozitív, elimináciu kurzového rizika, redukciu transakčných nákladov spojených so zahraničným obchodom, prístup na rozsiahly kapitálový trh eurozóny a stabilnú monetárnu politiku.“ • OECD Economic surveys, Slovakia (január 2009) • „Prijatie eura spôsobí vyrovnanie kratkodobých úrokových sadzieb eurozóny a Slovenska a eliminuje rizikovú prirážka zmeny kurzu na výnosnosť slovenských dlhopisov.“ • OECD, Euro changeover na Slovensku: Vplyvy na infláciu a úrokové sadzby (január 2009) www.finance.gov.sk