Download

1 / 31

310 likes | 496 Views

Petit Déjeuner de l’AFGAP Le Contrôle des Risques dans la Gestion d’actifs pour compte de tiers. 10 juillet 2008, H. Leclercq. Sommaire. 1 – Les Risques de la gestion d’actif et les dispositifs de contrôle et de surveillance des risques - Le contexte du métier d’Asset Manager

E N D

Petit Déjeuner de l’AFGAP Le Contrôle des Risques dans la Gestion d’actifs pour compte de tiers 10 juillet 2008, H. Leclercq Présentation AFGAP du 10 juillet 2008

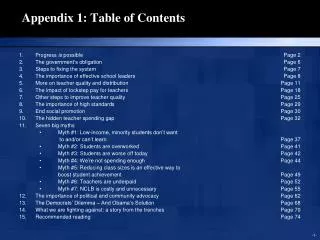

Sommaire 1 – Les Risques de la gestion d’actif et les dispositifs de contrôle et de surveillance des risques - Le contexte du métier d’Asset Manager - Les principaux risques de l’Asset Management - L’organisation du contrôle interne : vue d’ensemble - Répartition des tâches entre Compliance et Risques - Les évolutions de la fonction Risques - Missions et principes d’organisation de la fonction Risques - Organigramme de RPC - Ligne métier Risques CASA (2 slides) - Ligne métier Risques CAAM Group (2 slides) - Conditions d’application efficace de la politique de risques - Politique de risques : synthèse des principes - Stratégie risques et comité risques - Les acteurs impliqués dans la gestion des risques. 2 – Les leçons tirées de la Crise dite des « sub primes » : l’ALM de la gestion d’actifs. - Les leçons de la crise des sub-prime - Les risques : et pour quelques bps de plus. - Les risques : quelques principes de bon sens (2 slides) - Les risques : les limites du chiffre magique - La liquidité (3 slides) - La valorisation (2 slides) Présentation AFGAP du 10 juillet 2008

1 Les risques de la gestion pour compte de tiers et les dispositifs de contrôle et de surveillance des Risques. Présentation AFGAP du 10 juillet 2008

Le contexte du métier d’Asset Manager • Une société de gestion offre une prestation de service qui consiste à gérer un patrimoine que lui confient ses clients avec un objectif de risque / rendement défini. • La société de gestion évolue dans un environnement réglementaire strict. • Elle a une obligation de transparence totale, gage du maintien de la confiance de ses clients, essentielle à l'activité • Elle doit respecter l'ensemble des engagements contractuels pris envers les clients • Les trois piliers de la gestion en OPCVM sont : • la valorisation permanente en valeur de marché (et, par exception en marked to model) • la capacité à céder les actifs à tout moment (ou fonction du cadre spécifié au prospectus) • un cadre de risque défini et transparent (fondé principalement sur la diversification et un levier limité) • Une condition de la maîtrise des risques est de connaître et savoir valoriser les actifs, au moment de leur acquisition et pendant la durée de détention, ce qui nécessite : • Des moyens d’analyse et de suivi des risques pris, au niveau des équipes de gestion, des systèmes et des équipes de suivi. • Des capacités de traitement opérationnel adaptées, au sein de la société et chez ses partenaires Dépositaires et « Valorisateurs ». • L'appréciation du respect de "l’ALM de la gestion" est également un élément important. • Equilibre entre les actes de gestions individuels et le niveau de risque global du portefeuille, au regard du positionnement du portefeuille concerné et de la clientèle visée. Présentation AFGAP du 10 juillet 2008

Les principaux risques de l’Asset Management • Les risques de la gestion pour compte de tiers sont des risques opérationnels, qui peuvent avoir un impact financier ou de réputation pour le Groupe d’appartenance. Les principaux risques sont : • 1. Le risque de vente et de conception du produit : produit inadapté, documentation commerciale erronée, démarche commerciale inadaptée, reporting erroné. • 2. Le non respect des contraintes d’investissement règlementaires et/ou contractuelles des portefeuilles. • 3. Le non respect des règles professionnelles s’appliquant à la société de gestion et/ou à ses salariés. • 4. Les risques « opérationnels » de traitement des opérations (erreur de négociation, erreur de valorisation, risque juridique, risque informatique, …). • 5. Le risque de ne pas respecter le profil risque/rendement du portefeuille (la promesse) et/ou de sous performer sensiblement et durablement son « Peer group ». • Les risques pour compte propres sont issus des garanties octroyées à des OPCVM (ou des mandats) et à la gestion du portefeuille de placements. Présentation AFGAP du 10 juillet 2008

Audit Contrôles de 3ème niveau Contrôle périodique Contrôle permanent RPC Compliance Contrôles de 2nd niveau Middle Office (clients, actifs) Contrôles opérationnels Gérants, négociateurs Contrôles de 1er niveau L’organisation du contrôle interne : vue d’ensemble Présentation AFGAP du 10 juillet 2008

Répartition des rôles entre Compliance et Risques • La Direction de la Compliance est responsable des contrôles relatifs à la commercialisation des portefeuilles, au respect des normes professionnelles applicables à l’entreprise et à ses salariés. • La Direction des Risques, Performances et Contrôles Permanents est responsable des contrôles relatifs au montage des portefeuilles, à la gestion des portefeuilles (contraintes règlementaires, contractuelles et internes) et à la valorisation des actifs. Elle assume également la responsabilité du contrôle des risques opérationnels, du Plan de Continuité des Activités et de la Sécurité Informatique. Enfin, elle assure le rôle de contrôle des contrôles. • La coordination et la supervision des fonctions de contrôle est assurée par un Comité Risques et Compliance bimensuel, sous la Présidence du PDG de la SDG en présence de représentants de la ligne métier Risques du Groupe. Perrier. Présentation AFGAP du 10 juillet 2008

Les évolutions de la fonction risques… • La création de la fonction risque au sein des sociétés de gestion est relativement récente (une dizaine d’années). • Cette fonction était initialement chargée du contrôle des ratios et du suivi de grands agrégats. • Elle a progressivement évolué vers une approche de type BFI, tant dans ses modes de gouvernance, son organisation, ses méthodes et systèmes et le profil de ses équipes. • Sa spécificité réside dans la nécessité de maîtriser les processus et la nature des risques induits (compétences, univers et stratégies d’investissement, instruments), de s’assurer que ces processus sont correctement « vendus », puis d’adapter ses contrôles au niveau de risque choisi par le client. Présentation AFGAP du 10 juillet 2008

Missions et principes d’organisation de la fonction Risques Missions Principes d'organisation • S’assurer que la SDG et ses clients ne sont pas exposés à des risques supérieurs à leur seuil de tolérance, à la fois • Dans les activités de la SDG pour compte de tiers • clients externes • clients du Groupe • Dans les activités de la SDG pour compte propre • garanties, portefeuilles de placements, risques opérationnels • Une ligne métier intégrée en amont, dans le Groupe • Double environnement règlementaire : bancaire et gestion pour compte de tiers • Une ligne métier intégrée en aval, au sein de CAAM Group • Localisation des "risk managers" au plus proche des risques • dans chaque entité où existe une équipe de gestion • Une logique de plateforme • RPC est responsable de la production des données de risque et de performance pour l’ensemble des entités • Une organisation en adéquation avec ces principes • Département des risques (marchés, crédit et opérationnel) • Suivi des ratios d’investissement • Contrôle permanent et sécurité informatique • Calcul et attribution de performance • Référentiel • Secrétariat Général Ligne métier Présentation AFGAP du 10 juillet 2008

Organigramme RPC : vue générale Présentation AFGAP du 10 juillet 2008

Ligne métier CA s.a. : cadre de fonctionnement • Le RCPR de CAAM Group est rattaché hiérarchiquement au RCPR du Groupe Crédit Agricole s.a. et fonctionnellement au Responsable Métier. • Le mode de fonctionnement de la ligne métier est défini dans une convention de fonctionnement. • La stratégie risques de CAAM Group est validée par le Comité Risques Groupe (CRG) de CA s.a., sous la Présidence du Directeur Général de CA s.a. • Les différentes équipes ont des liens fonctionnels avec leurs homologues de la DRG CA s.a. (notamment pour les risques opérationnels, les contrôles permanents, la sécurité des SI, les PCA,…) • CAAM Group bénéficie des outils du Groupe dans les domaines des risques opérationnels et des contrôles permanents. Présentation AFGAP du 10 juillet 2008

Ligne métier CA s.a. : comités et reportings • CAAM adresse un rapport risques mensuel à Crédit Agricole s.a., ainsi que des rapport ad hoc spécifiques sur demande. Remontées des erreurs et des résultats des contrôles 2.2 C. • Un Comité de Suivi Métier mensuel et une réunion d’actualité risques hebdomadaire. • Des représentants de la DRG CA s.a. sont membres du Comité Risques de CAAM Group, ainsi que de certains Comités risques spécialisés (COSCAM, Comité Risques Opérationnels et Contrôles Permanents). • CAAM applique les procédures d’alertes (erreurs, risques spécifiques) et d’information (rapports d’audits) • CAAM participe au séminaire annuel et aux journées trimestrielles des RCPR du Groupe. Présentation AFGAP du 10 juillet 2008

Ligne métier CAAM Group : fonctionnement en plateforme • La Direction des Risques et Contrôles Permanentsest organisée en ligne métier dans une logique de plate-forme. • La ligne métier suit une organisation matricielle, Cette organisation assure une organisation homogène dans ses objectifs et ses méthodes, avec des équipes locales fortes et indépendantes des « front office » tout en demeurant intégrées aux centres de gestion. Elle assure également une coordination centralisée depuis le siège des fonctions de contrôle des risques. • La ligne métier bénéficie d’une plate-forme systèmes intégrée, qui permet à la plupart des entités de bénéficier des outils centraux en permettant des synergies méthodologiques et facilite la supervision centralisée. Présentation AFGAP du 10 juillet 2008

Ligne métier CAAM Group : organisation • Les responsables Risques des unités sont rattachés au Directeur des Risques du Groupe CAAM. Localement, ils dépendent du Responsable de l’entité. • Un co-responsabilité entre le responsable d’entité ou son adjoint (qui doivent assumer la maîtrise des risques de leurs activités) et le Directeur des Risques et du Contrôle Permanent de CAAM Group (qui garantit l’homogénéité et l’indépendance dans la ligne métier ainsi que la préservation de l’intérêt des clients et ce faisant du Groupe Crédit Agricole). Nomination, révocation, évaluation et définition du niveau de rémunération sont réalisés conjointement. Les relations sont formalisées dans un « risk, performance and permanent controls handbook ». • Des contacts permanents : visites sur site, séminaire annuel, reportings réguliers, comités risques. • Des comités utilisateurs bimestriels pour l’évolution des systèmes. Présentation AFGAP du 10 juillet 2008

Gouvernance des Risques Plateforme système performante Collaborateurs expérimentés Conditions d'application efficace de la Politique de Risques • L’implication de la Direction Générale dans la définition des stratégies risques et le traitement des exceptions • Un positionnement affirmé de la fonction Risques • Des collaborateurs • compétents (capacité d'analyse des résultats et connaissance du business) • en nombre suffisant (suivi des business lines par des collaborateurs seniors) • Une ligne métier forte avec des moyens "dédiés" pour la gérer • Cellule de coordination ligne métier • Une qualité satisfaisante de : • la tenue de position • la qualification des données • la production des calculs de valorisation, de performance et de risques • le système de reporting et de gestion des exceptions Présentation AFGAP du 10 juillet 2008

Politique de Risques : synthèse des principes • La gestion des risques au sein du Groupe implique : • La Direction Générale • La Gestion • La Direction des Risques et les autres fonctions de contrôle • La Politique de Risques est définie dans le cadre d'un Comité des Risques mensuel, qui couvre les activités pour compte de tiers et les activités pour compte propre • Les équipes de Gestion présentent leurs Stratégies Risques • La Direction des Risques donne des avis formels et informe sur le résultat des contrôles effectués • La Direction Générale valide la Politique de Risques • La Direction des Risques de CAsa est invitée au Comité des Risques • La gestion des Risques s'appuie sur : • Une ligne métier intégrée sur l'ensemble du périmètre de CAAM Group • Des collaborateurs expérimentés, avec la mise en place de binômes senior / junior risk managers en charge du contrôle des risques dans les "business lines" • Une plateforme système performante, avec le déploiement prochain de Murex pour la tenue de position et d'outils adaptés au traitement des dérivés OTC Présentation AFGAP du 10 juillet 2008

Stratégies risques et Comité Risques Principes Organisation du Comité des Risques • La définition de la Stratégie Risques de CAAM Group relève de la Direction Générale • La Stratégie Risques de CAAM Group est revue au moins tous les 18 mois, dans un cadre formalisé ad hoc • Elle porte à la fois sur les activités pour compte propre et les activités pour compte de tiers • Présentation de leur Stratégie Risques proposée par les responsables opérationnels • Avis systématique de la Direction des Risques • Validation du ressort de la Direction Générale • La Stratégie Risques de CAAM Group s'applique à l'ensemble des « business lines » (équipes de gestion) • Le suivi des risques s'appuie sur un nouveau tableau de bord, mis en place par la Direction des Risques (cible 4ème trimestre 2008). • Le Comité des Risques se tient mensuellement • Il est animé par la Direction des Risques • Le Comité des Risques est l'instance de validation de l'ensemble des orientations en matière de risques • Y compris en matière de nouveaux instruments, de valorisation et de nouvelles activités, en s'appuyant sur les travaux des Comités correspondants • Chaque mois (roulement annuel), des équipes de gestion présentent devant le Comité des Risques • Les produits gérés : profil risque / rendement, type de supports, clientèle cible • Les processus d’investissement • Le mode de prise de décision : comités, délégations… • Les limites internes : type de risques pris, univers d’investissement et instruments utilisés (en intégrant l'analyse du risque de liquidité), système de délégation, indicateurs pertinents et limites • Le Comité des Risques traite également • Les opérations "atypiques" • Les exceptions identifiées lors des contrôles • Les évolutions marginales des Stratégies risques • L’actualité des risques Présentation AFGAP du 10 juillet 2008

Stratégie Exécution Contrôle et reporting Traitement des exceptions Direction Générale Valider Arbitrer 3 7 Gestion Proposer Définir et exécuter Justifier ou corriger 1 4 6 Risques Analyser et émettre un avis Contrôler et alerter 5 2 • Analyses des stratégies de risque • Emission d'un avis risques • Contrôle du respect de la stratégie et gestion des exceptions • Avis et alertes diffusés aux gérants et à la Direction Générale • Deux "outils" de gestion des risques : • Comité des Risques • Tableau de bord Risques Les acteurs impliqués dans la gestion des risques Présentation AFGAP du 10 juillet 2008

Les conditions de la réussite • Une ligne métier Risques forte, associée aux évolutions « business » • Une indépendance avérée • Une proximité forte • La logique de la fonction d’utilité Présentation AFGAP du 10 juillet 2008

2 Les leçons de la crise dite des « subprime » : l’ALM de la gestion d’actif. « Une bonne gestion de Crise c’est … avant la Crise » Présentation AFGAP du 10 juillet 2008

Les leçons de la Crise des sub-prime • La Crise des sub-prime a mis à mal les grands principes de la gestion d’OPCVM: • Des risques encadrés et clairement énoncés : des baisses de VL incomprises par les clients. Une maîtrise des risques pris parfois limitée • La liquidité : certains fonds ont du suspendre les rachats (voire être liquidés). • Une valorisation MTM : la difficulté de valoriser certains actifs (mise en place de Modèles de valorisation, parfois non homogènes entre SDG), ou de prendre correctement en compte le « prix de la liquidité » (élargissement des fourchettes, prix constatés vs contribués). • Ces difficultés ont conduit certains établissements à soutenir certains de leurs fonds. • L’importance de l’égalité des porteurs. Présentation AFGAP du 10 juillet 2008

Les risques … pour quelques bps de plus • La recherche de quelques points de rendements, face à des clients extrêmement « réactifs » (pouvant sortir ou entrer plusieurs centaines de millions d’euros pour quelques bps de plus ou de moins), a poussé certains gestionnaires à prendre, dans les fonds de trésorerie : • Des risques de crédit • Des risques de transformation • Des risques parfois été mal appréhendés ou sous estimés par les gestionnaires : • Une sous estimation généralisée du risque de liquidité • Une méconnaissance des risques sous-jacents à certains type de papiers • Une confiance trop importante dans le rating des papiers • Les limites des approches en « VaR » • Des produits contradictoires par nature « les monétaires dynamiques », dont le profil de risque semblait mal compris par des clients qui se reposaient parfois sur l’existence d’un actionnaire de référence… Présentation AFGAP du 10 juillet 2008

Les risques : quelques principes de bon sens • La maîtrise des risques passe par un positionnement clair du produit (premier élément de l’équilibre actif/passif des fonds) et des critères de risques en ligne avec ce positionnement. • Des réflexions de place (voire au niveau européen) sur la classification des fonds et le cadre de risque associé (visant à limiter la volatilité des VL et les risques de liquidité). • La nécessité d’améliorer la transparence des produits vis-à-vis des investisseurs sans rompre pour autant le principe d’égalité des porteurs : au niveau du prospectus et au niveau de l’information dans les reportings sur les actifs détenus (sensibilité, crédit, maturité, univers d’investissement, instruments financiers,…). • Accepter de perdre des parts de marchés lorsque les rendements demandés ne sont pas en ligne avec le profil de risque recherché : la promesse du couple risque/rendement doit être respectée dans toutes les configurations de marché (ou presque…). • L’importance de la communication de crise (et ses dangers). Présentation AFGAP du 10 juillet 2008

Les risques : quelques principes de bon sens • Les instruments acquis doivent l’être en connaissance de cause: • disposer des compétences pour analyser les risques sous-jacents en interne à la SDG (ne pas se reposer uniquement sur les notations) à l’achat, mais également sur la période de détention, • disposer des indicateurs financiers permettant d’apprécier la sensibilité des titres à différents facteurs de risques, • respecter le principe de la diversification des risques, • intégrer les problématiques de liquidité/valorisation • prévoir dès la mise en place d’un nouvel instrument les moyens d’en contrôler la valorisation, • disposer des systèmes qui permettent un traitement efficace des instruments, leur valorisation, leur catégorisation, le calcul des risques… • définir les scénarii adverses, en suivre les indicateurs avancés et prévoir des « plans de secours ». • des caractéristiques d’instruments adaptées au profil de l’investisseur : le cas des CLO et les risques liés aux montages. • Les paris du risque systémique et l’évolution des supports (du callable au puttable). Le second élément de la gestion actif/passif : des investissements individuels qui respectent le profil global de risque du portefeuille. Présentation AFGAP du 10 juillet 2008

Les risques : les limites du chiffre magique… • La VaR : un indicateur incompris ? • La CVaR, les stress scénarii : de futurs indicateurs incompris ? • Le scénario adverse : peut-on tout prévoir ? • Les fondamentaux : un positionnement risques clair et respecté (rejoint les problématiques de communication aux investisseurs), « risk budgeting » et attribution de performance. Présentation AFGAP du 10 juillet 2008

La liquidité : la difficile connaissance du passif • Le passif d’un OPCVM est par définition exigible à tout moment. • Les Sociétés de Gestion peuvent parfois avoir des difficultés à connaître la nature exacte de leurs passifs (lorsque une banque souscrit est-ce pour sa banque privée, ses fonds de fonds, sa structuration sur fonds, un de ses clients…). • La nécessité de connaître la granularité de son passif. • Comment modéliser les lois d’écoulement de ce passif, en temps normal mais également en temps de crise • L’impact « mitigé » des normes comptables. • Une réflexion qui n’en est qu’au début dans la majorité des sociétés de gestion et qui prendra du temps avant d’arriver à maturité… Présentation AFGAP du 10 juillet 2008

La liquidité : la constitution de l’actif • La définition d’un niveau de liquidité fonction des profils : • des fonds monétaires très liquides (limites de maturité, % d’actif immédiatement réalisables, diversification des investissements, pas ou peu de placements privés ou de structurés) • des fonds « trésorerie longue » avec un profil liquidité/risque/rendement clairement précisé • des fonds de performance absolue dont la partie cash ne cherche pas à « faire de la performance » et dont les « paris » sont le plus possible mis en place via des dérivés (si possible listés). • les autres fonds ont la liquidité de leurs actifs… • Le risque de ne pas respecter l’égalité des porteurs : le recours à des techniques qui apportent de la liquidité mais créent un effet de levier pour les porteurs restants ou peuvent ne pas correspondre à l’intérêt des porteurs (découverts/emprunts, cessions temporaires de titres, auto consommation non justifiée, cross trade, …). Le troisième volet de la gestion « actif/passif » des OPCVM Présentation AFGAP du 10 juillet 2008

La liquidité : solutions de crise • Eviter les solutions « dangereuses » évoquées ci-avant (levier, mutualisation entre fonds, sauf justification évidente de l’intérêt des fonds acquéreurs). • Le soutien de l’actionnaire (mais alors le coût en fonds propres de l’activité devra être révisée et une forte distorsion de concurrence en résulterait). • L’arme ultime de la suspension des rachats : légalement possible mais concerne l’ensemble du portefeuille. • Des solutions proches de la gestion alternative : préavis, « gates », « side pocket» : peu utilisables pour des fonds monétaires … la technique de la « side pocket » pouvant apparaître comme la plus « acceptable ». Présentation AFGAP du 10 juillet 2008

La valorisation : tout a un prix ? • La disparition de la liquidité, à certains moments totale sur certains actifs, a nécessité la mise en place de modèles non homogènes d’une société de gestion à une autre. • Des données peu fiables. • Des cours parfois contribués mais souvent pas traités… les risques des marchés OTC. • Valoriser en « valeur intrinsèque » ? • Des garanties implicites ou explicites ? • La spirale infernale risque / valorisation / liquidité Présentation AFGAP du 10 juillet 2008

La valorisation : quel est le prix de la liquidité ? • Lorsque la liquidité existe, elle a un prix : la fourchette (voire au-delà !). • Préserver l’égalité des porteurs : les DE/DS, avantages et inconvénients. • Préserver l’égalité des porteurs : le swing pricing, avantages et inconvénients. • Préserver l’égalité des porteurs : la suspension des rachats. Présentation AFGAP du 10 juillet 2008

MERCI DE VOTRE ATTENTION Disclaimer : les opinions exprimées dans ce support sont celles de l’auteur et peuvent ne pas représenter les positions de CAAM, du Groupe Crédit Agricole ou de leurs employés. « Une bonne gestion de Crise c’est … avant la Crise » Présentation AFGAP du 10 juillet 2008