Download

1 / 105

1.17k likes | 1.71k Views

Финансовый анализ. Анализ представляет собой процедуру мысленного, а также часто и реального расчленения объекта или явления на части процедурой, обратной анализу является синтез. Финансовый анализ.

E N D

Анализ представляет собой процедуру мысленного, а также часто и реального расчленения объекта или явления на части • процедурой, обратной анализу является синтез

Финансовый анализ • представляет собой комплексное системное изучение финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала.

Информационное обеспечение анализа финансового состояния • бухгалтерская отчетность, • в качестве дополнительной информации используются данные оперативного учета

Предмет финансового анализа • финансовые ресурсы и их потоки

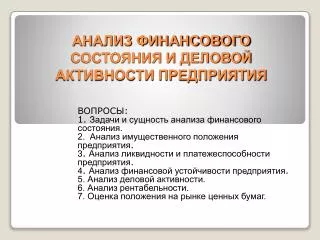

Задачи финансового анализа • Определение финансового состояния предприятия на текущий момент. • Выявление тенденций и закономерностей в развитии предприятия за исследуемый период. • Определение факторов, отрицательно влияющих на финансовое состояние предприятия. • Выявление резервов, использование которых может улучшить финансовое состояние.

Методы финансового анализа • Неформализованные • Формализованные

Неформализованные методы • основаны на описании аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях. • К ним относятся методы: экспертных оценок, сценариев, психологические, морфологические, сравнения, построения систем аналитических таблиц и т.д.

Формализованные методы • в их основе лежат достаточно строгие формализованные аналитические зависимости. К ним относятся: • Классические методы анализа хозяйственной деятельности • Традиционные методы экономической статистики • Математико-статистические методы изучения связей

Классические методы анализа хозяйственной деятельности • цепных подстановок, • арифметических разниц, • балансовый, • выделения изолированного влияния факторов, • процентных чисел, • дифференциальный, • интегральный и т.п.

Традиционные методы экономической статистики • средних и относительных величин, • группировки, • графический, • индексный, • элементарные методы обработки рядов динамики.

Математико-статистические методы изучения связей • корреляционный анализ, • регрессионный анализ, • дисперсионный анализ, • ковариационный и т.п.

Основные типы моделей, используемых в финансовом анализе и прогнозировании • Дескриптивные модели • Предикативные модели • Нормативные модели

Дескриптивные модели - модели описательного характера К ним относятся: • построение системы отчетных балансов, • вертикальный и горизонтальный анализ отчетности, • система аналитических коэффициентов, • аналитические записки к отчетности

Предикативные модели это модели предсказательного, прогностического характера. К ним относятся: • расчет точки безубыточности, • построение прогностических финансовых отчетов, • модели динамического анализа (факторные и регрессионные модели).

Нормативные модели Их сущность сводится к установлению нормативов по каждой статье расходов, по технологическим процессам, видам изделий, центрам ответственности и т.п., и к анализу отклонений фактических данных от этих нормативов.

Горизонтальный анализ • Анализ динамики балансовых статей и статей отчета о прибыли. • В основе этого анализа лежит исчисление цепных и базисных темпов роста, темпов прироста и абсолютного прироста балансовых статей или статей отчета о прибылях и убытках.

Абсолютный прирост (Δ) • определяется как разность между двумя уровнями динамического ряда • показывает, насколько данный уровень ряда превышает уровень, принятый за базу сравнения. • Например: Актив (имущество), итого 2001/2000 Δ = 401049783- 384307629=16742154

Коэффициент роста (К) определяется как отношение двух сравниваемых уровней и показывает, во сколько раз данный уровень превышает предыдущий уровень данного ряда. Цепной: Базисный:

Коэффициенты роста Актив (имущество), итого 2001/2000

Темпы роста • Коэффициенты, выраженные в процентах называют темпами роста 1,04*100% = 104%

Темпы прироста • Если из темпа роста вычесть 100% получаем темп прироста 104% - 100% =4% Расчет можно выполнить разделив абсолютный прирост на базу сравнения

Вертикальный анализ • Это анализ структуры баланса и отчета о прибыли • Показатели структуры характеризуют долю отдельных частей в общем объеме совокупности и выражаются в долях единицы или процентах.

Расчет показателей структуры (ОВСт) в балансе

Расчет показателей структуры в отчете о прибыли

Вертикальный анализ отчета о прибыли 2000 год

Ликвидность баланса • А1>П1 • А2 > П2 • А3 > П3 • А4 < П4

Финансовые коэффициенты Ликвидности Платежеспособности Деловой активности Рентабельности Характеризующие обыкновенные акции

Анализ платежеспособности Maksevõime analüüs Показатели платежеспособности включают две группы коэффициентов: • Коэффициенты ликвидности или краткосрочной платежеспособности (lühiajalised likviidsuse näitajad) • Коэффициенты долгосрочной платежеспособности или финансовой устойчивости. (pikaajalised maksejõulisuse näitajad) Включают несколько показателей, характеризующих разную степень ликвидности.

Коэффициенты ликвидности или краткосрочной платежеспособности (lühiajalised likviidsuse näitajad) Включают несколько показателей, характеризующих разную степень ликвидности: • Коэффициент общей ликвидности • Коэффициент срочной ликвидности • Коэффициент наличности

Коэффициент общей ликвидности (Currentratio; Maksevõime üldine tase või lühiajalise võla kattekordaja) В Эстонии приняты следующие рекомендации: • 1,6 и выше - хорошо • 1,2 – 1,59 - удовлетворительно • 0,9 – 1,19 – неудовлетворительно • ниже 0,9 - слабо

Коэффициент срочной ликвидности (Quickratio; Likviidsuskordaja/happetest) В Эстонии приняты следующие рекомендации: • 0,9 и выше – хорошо • 0,6 – 0,89 – удовлетворительно • 0,3 – 0,59 - неудовлетворительно • ниже 0,3 - слабо

Коэффициент наличности (Cashratio; kohese maksevõime kordaja)

Отношение чистого оборотного капитала к суммарным активам • (Net working capital to total assets, puhaskäibekapital varades)

Показатели долгосрочной платежеспособности (структуры капитала, финансовой устойчивости) Pikaajalise maksevõime näitajad

Доля заемного капитала в общей сумме средств (Debt ratio, võlakordaja)

Доля собственного капитала в общей сумме средств (Stockholders’ equity ratio, omakapitali osakaal vara) • ER = 1 – DR

Отношение заемного капитала к собственному (Debt equity ratio, Võla/omandi suhtes)

Доля догосрочного долга в инвестированном капитале (Ratio of long-term debt to total capitalization, Kapitaliseerituskordaja)