Download

1 / 30

310 likes | 595 Views

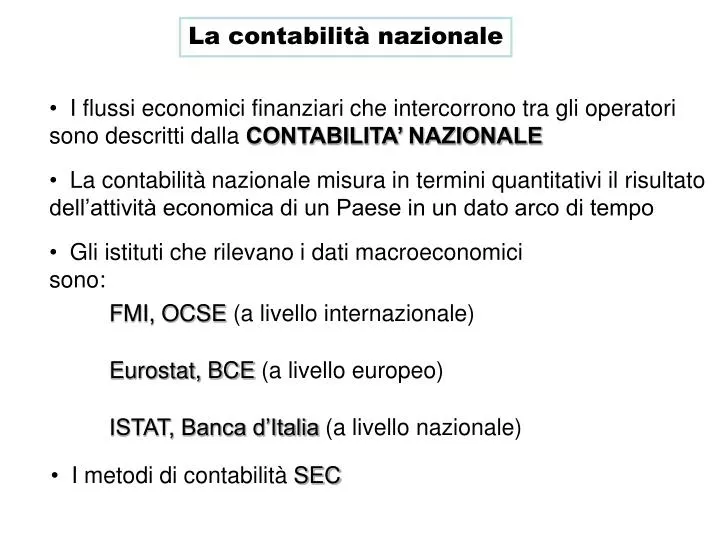

La contabilità nazionale. I flussi economici finanziari che intercorrono tra gli operatori sono descritti dalla CONTABILITA’ NAZIONALE. La contabilità nazionale misura in termini quantitativi il risultato dell’attività economica di un Paese in un dato arco di tempo.

E N D

La contabilità nazionale • I flussi economici finanziari che intercorrono tra gli operatori sono descritti dalla CONTABILITA’ NAZIONALE • La contabilità nazionale misura in termini quantitativi il risultato dell’attività economica di un Paese in un dato arco di tempo • Gli istituti che rilevano i dati macroeconomici sono: FMI, OCSE (a livello internazionale) Eurostat, BCE (a livello europeo) ISTAT, Banca d’Italia (a livello nazionale) • I metodi di contabilità SEC

La misura della produzione aggregata • Nella contabilità nazionale la principale grandezza di riferimento è LA PRODUZIONE AGGREGATA O PRODOTTO NAZIONALE: • PIL (Prodotto Interno Lordo) e PNL (Prodotto Nazionale Lordo) • PNL - Ammortamenti = PNN (Prodotto Nazionale Netto) GliAmmortamenti misurano la perdita di valore subita in un anno dai capitali fissi (una parte dei capitali prodotti in un anno rappresenta il reintegro della capacità produttiva) • PNLCF (al costo dei fattori) = Somma dei costi di produzione • PNL (ai prezzi di mercato) = PNLCF + imposte ind. - Contributi produzione

I limiti di stima del PIL • Il calcolo del PIL non tiene conto delle transazioni che non passano attraverso il mercato • Valuta esclusivamente le transazioni monetarie ufficiali (non contabilizza l’economia sommersa • Non Coglie i decrementi di valore causati da diseconomie esterne

Produzione e reddito in una economia chiusa • Il valore della produzione è uguale alla somma dei costi di produzione • I costi di produzione sono uguali alla somma delle retribuzioni dei fattori produttivi • La somma delle remunerazioni ai fattori produttivi rappresenta il REDDITO NAZIONALE • Il reddito nazionale viene speso per acquistare i beni prodotti (la produzione) • PIL = Reddito Nazionale = Spesa Nazionale o Domanda Finale

Le definizioni del PIL Il PIL è il valore dei beni finali prodotti • Dal lato della produzione Il PIL è la somma dei redditi percepiti all’interno del sistema economico in un dato periodo di tempo (salari, stipendi, profitti, rendite, interessi) • Dal lato del reddito Il PIL è la somma della spesa nazionale in un dato periodo di tempo (rappresenta l’impiego del reddito) • Dal lato della spesa Si hanno tre definizioni alternative riferite alla stessa grandezza (PIL, Reddito Nazionale, Spesa Finale)

Metodi di misurazione del PIL Si hanno tre metodi alternativi per il calcolo del PIL 1) Metodo dell’output: misura l’incremento di valore della produzione in ogni fase del processo produttivo PIL = valore produzione F - valore beni intermedi = Valore Aggiunto 2) Metodo del reddito: PIL = RN = somma delle remunerazioni dei fattori produttivi (salari + profitti + rendite + interessi) 3) Metodo della spesa: PIL = RN = Consumi + Investimenti (misura il reddito come somma degli impieghi) I tre metodi di calcolo misurano la stessa grandezza

Costi di produzione Valore della produzione finale Valore Aggiunto Beni intermedi Fattori: L, K Settori Agricoltura --- 100 100 100 Industria 100 200 300 200 = (300-100) Servizi 300 300 600 300 = (600-300) Totale 400 600 1000 600 (Duplicazioni) Calcolo del PIL secondo il metodo dell’output: il calcolo del valore aggiunto Il VA = somma dei costi di produz. = somma dei redditi corrisposti ai fattori PN = RN = VA Il VA può essere calcolato: come differenza: produzione finale - beni intermedi (1000 - 400 = 600) come somma dei costi o dei redditi (100 + 200 + 300 = 600)

Valore bene finale=250 Valore aggiunto=250 Somma dei redditi=250

Considerate un’economia costituita da tre imprese: • Impresa siderurgica: • Ricavi euro 400 • Salari euro 340 • Profitti euro 60 • Impresa ittica: • Ricavi euro 200 • Salari euro 160 • Profitti euro 40 • Impresa automobilistica: • Ricavi euro 1000 • Salari euro 500 • Acquisti acciaio euro 400 • Profitti euro 100 • Calcolate il PIL di questa economia usando, rispettivamente: • il metodo dei beni finali • 2) l’approccio del valore aggiunto 3) l’approccio dei redditi

Beni intermedi e scorte • I beni intermedi sono beni venduti da un’impresa ad un’altra impresa per essere utilizzati nel processo produttivo. Come mostrato nell’esempio precedente, il valore dei beni intermedi è già compreso nel valore dei beni finali e, di conseguenza, al fine di evitare duplicazioni,non va considerato nel computo del PIL • Quando un’impresa aumenta le sue scorte di beni intermedi o di beni finali invenduti alla fine del periodo, questo aumento viene computato come componente degli investimenti nel calcolo del PIL (investimento in scorte). Se nell’anno corrente vengono utilizzati nel processo produttivo beni intermedi prodotti nell’anno precedente ma non utilizzati nell’anno precedente, questo utilizzo viene computato nel PIL dell’anno corrente come disinvestimento in scorte (il valore dei beni intermedi prodotti nell’anno passato ma utilizzati solo nell’anno corrente viene sottratto dal PIL dell’anno corrente)

Imputazioni • Alcuni beni e servizi vengono prodotti e consumati ma non vengono venduti sul mercato. • La contabilità nazionale stima il valore (quantità e prezzi) di questi beni e servizi per inserirli nel calcolo del PIL (imputazioni) • La più importante di queste imputazioni riguarda il settore degli alloggi. Il PIL include il fitto figurativo delle abitazioni occupate dal proprietario: l’ammontare dei canoni di locazione che sarebbero stati riscossi se gli alloggi occupati dal proprietario fossero stati dati in locazione • Anche le spese sostenute daIla pubblica amministrazione per erogare servizi che non sono pagati direttamente dai cittadini ad un prezzo di mercato possono essere considerate come un’imputazione. Infatti, il valore dei beni e servizi offerti dalla pubblica amministrazione (ordine pubblico, sicurezza, giustizia, etc.) viene computato nel PIL come costo sostenuto dalla PA (salari, stipendi, costo dei materiali)

Gross Domestic Product Per Capita, Annual, Current Prices and Current PPPs (in USD) Fonte: OECD

PIL e benessere Non tutto è misurato dai prezzi di mercato: non tutte le transazioni entrano nel mercato. “Il PIL non considera la salute dei nostri figli, la qualità della loro istruzione, la gioia dei loro giochi. Non considera rilevanti la bellezza della nostra poesia o la forza dei nostri matrimoni, l’intelligenza del dibattito politico o l’integrità dei pubblici funzionari. Non misura né il nostro coraggio, né la nostra saggezza, né la nostra devozione al nostro paese. Misura tutto, meno la ragione per la quale siamo orgogliosi di essere americani” Robert Kennedy, 1968

(Yt - Yt-1) Yt-1 • Crescita del PIL = PIL reale e PIL nominale PIL reale: somma delle quantità di beni finali valutati a prezzi costanti • Il PIL reale permette di misurare la produzione e le sue variazioni • nel tempo, escludendo l’effetto di prezzi crescenti • $Yt = PIL nominale al tempo t • Yt = PIL reale al tempo t • Crescita del PIL al tempo t = tasso di crescita del PIL reale al tempo t • Espansione:periodo di crescita positiva • Recessione: periodi di crescita negativa • (almeno due trimestri consecutivi)

Le variazioni del livello dei prezzi INFLAZIONE: aumento sostenuto del livello dei prezzi TASSO DI INFLAZIONE: tasso a cui il livello dei prezzi aumenta nel tempo Due misure del livello dei prezzi: 1. Deflatore del PIL 2. Indice dei prezzi al consumo

Il deflatore del PIL (Pt) permette di calcolare il prezzo medio dei • beni finali prodotti in una economia PIL nominale PIL reale $Yt Yt Pt = = Indici dei prezzi Un numero indice è un rapporto che permette di confrontare le intensità di un fenomeno in situazioni temporali diverse. Si costruisce ponendo al denominatore un valore riferito all’anno base • Il deflatore del PIL è un numero indice • Il tasso di variazione del deflatore del PIL rappresenta il tasso • di inflazione

L’indice dei prezzi al consumo misura il livello dei prezzi medi al consumo ed esprime il costo in termini monetari di un determinato paniere di consumo di un tipico consumatore • L’indice dei prezzi al consumo (IPC) è un numero indice • Il tasso di variazione dell’IPC rappresenta il tasso di inflazione

Misura del costo della vita • INDICE DEI PREZZI AL CONSUMO • Prezzo di un paniere di beni acquistati dal consumatore tipo • Determinazione del paniere: a quali beni attribuire un peso maggiore • 2) Rilevazione del prezzo in ciascun momento (anno) • 3) Calcolo del costo paniere per ciascun anno • 4) Scelta dell’anno base

Misura del costo della vita • PROBLEMI: • DISTORSIONE DA SOSTITUZIONE: il paniere è costante ma i consumatori reagiscono alle variazioni dei prezzi sostituendo i beni Paniere non costante nella realtà • 2) INTRODUZIONE DI NUOVI BENI: aumenta la possibilità di scelta del consumatore Aumento del potere d’acquisto della moneta • 3) VARIAZIONI QUALITATIVE: l’aumento della qualità • determina aumento del potere d’acquisto della moneta

INDICE PREZZI AL CONSUMO • Indice di Laspeyres: • utilizza un paniere fisso di beni riferiti all’anno base; stima per eccesso gli aumenti dei prezzi perché non considera gli effetti di sostituzione (distorsione da sostituzione) • DEFLATORE DEL PIL • Indice di Paasche • utilizza un paniere variabile riferito alla spesa corrente; considera gli effetti di sostituzione ma stima per difetto l’aumento dei prezzi perché dà maggior peso ai beni sostituti e questi hanno un valore minore rispetto ai beni che sostituiscono

Misura del costo della vita • Confronto tra IPC e DEFLATORE del PIL: • IPC tutti i beni acquistati anche se prodotti all’estero • 2) IPC paniere costante mentre deflatore del PIL considera la produzione corrente (problemi nelle comparazioni) • TASSO D’INTERESSE REALE • i reale = i nominale – tasso d’inflazione

Considerate un’economia che produce e consuma solo tre beni: bistecche, uova e vino. Nella tabella sottostante sono riportati i prezzi e le quantità per ognuno dei beni nel 1988 e nel 1998: Calcolate a) il PIL reale nel 1988 e nel 1998 ai prezzi dell’anno 1988; b) la variazione percentuale del PIL reale tra il 1988 ed il 1998; c) la variazione percentuale dell’inflazione (misurata in base al deflatore del PIL) tra il 1988 ed il 1998

Y = C + I + G + X - Z Y = C + S + T C + S + T= C + I + G + X - Z S = I + (G – T) + (X – Z) (S – I) = (G – T) + (X – Z)

BILANCIA DEI PAGAMENTI Esportazioni nette di beni = B partite visibili (a) Esportazioni nette di servizi + Royalty nette + Reddito netto Investimenti = B partite invisibili (b) a + b = Bilancia commerciale Rimesse nette lavoratori stranieri + Aiuti intern netti = Trasferimenti unilaterali (c) a + b + c = Conto partite correnti Investimenti diretti netti + investimenti di portafoglio= Conto dei mov di capitali di lungo periodo (d) Afflusso di capitali netti di breve periodo = Conto dei mov di capitali di breve periodo (e) d + e = Conto dei mov di capitali Errori ed omissioni (f) Saldo globale (g) Saldo degli interventi ufficiali (h) Conto partite correnti + Conto dei mov di capitali +Saldo degli interventi ufficiali = 0

PARTITE CORRENTI PC = Y – (C + I + G) = Y – A BP = PC + MC = - Interventi Ufficiali