Download

1 / 19

200 likes | 410 Views

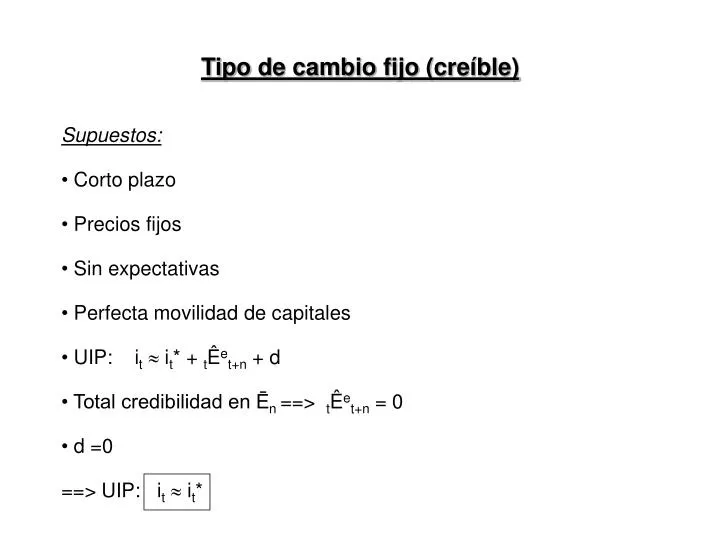

Tipo de cambio fijo (creíble). Supuestos: Corto plazo Precios fijos Sin expectativas Perfecta movilidad de capitales UIP: i t i t * + t Ê e t+n + d Total credibilidad en Ē n ==> t Ê e t+n = 0 d =0 ==> UIP: i t i t *. El Modelo.

E N D

Tipo de cambio fijo (creíble) • Supuestos: • Corto plazo • Precios fijos • Sin expectativas • Perfecta movilidad de capitales • UIP: it it* + tÊet+n + d • Total credibilidad en Ēn ==> tÊet+n = 0 • d =0 • ==> UIP: it it*

El Modelo • Gasto de residentes: C + I + G (incluye M) • Gasto en bienes interiores: C + I + G + XN = DA • A = C + I + G = A (Y, i) • XN = X (er , Y*) - En . M (er , Y) = XN (Y, Y*, er ) • Supuesto Marshall - Lerner: er ==> X + M ==> XN • Y ==> M ==> XN • Y* ==> X ==> XN • IS: Y = A (Y, i) + XN (Y, Y*, er) = DA • ==> er (depreciación) • Y* XN IS

Ecuaciones del Modelo • IS: Y = A (Y, i) + XN (Y, Y*, er) = DA • LM: Ms/P= k.Y - l (i - ie) • BP: XN(Y, Y*, er ) + CK (i-i*) - R 0 • OA - DA: P = f (Y, Pe)

Aumento de la demanda externa Y* i LM LM´ B C BP IS’ A IS Y Dados P y P* y Ēn Y* ==> X DA Y Md(Y) EDM i Dda de I para X M(Y) menos que compensa X por Y* ==> XN > 0

Política Monetaria Expansiva LM i LM’ Superávit de BP A = C i* BP 0 iB B Déficit de BP IS Y Ms/P i Y XN salida de capitales ==> déficit de BP ==> presión En ==> i < i* ==> BC vende divisas: Ms/P i ==> i = i* Y XN (deja de ser deficitaria) Desacelera salida de capitales hasta BP = 0 • A B: salida de capitales • B C: ¿ingreso de capitales? • Movimiento sobre IS cuando XN (AB) y cuando XN (BC) : en ambos casos i y Y: endógenas • Política Monetaria Endógena - Arbitraje instantáneo sobre la LM

Política Fiscal Expansiva LM i B LM’ C A i* BP 0 IS’ IS Y • G Y XN ==> salida de capitales por CC • i ==> i > i* ==> ingreso de capitales: 2 fines: a) financiamiento comercial • b) mayor premio i • parte del ingreso de capitales es XN < 0 ==> efecto CK > efecto CC ==> ingreso de capitales neto • ==> presión En ==> BC compra divisas: expande la LM: Ms/P i ==> i = i* • Y XN • AB: desplazamiento de la IS: G • BC: a lo largo de la IS: i Y XN • Y por G y Ms/P ==>XN < 0: financiamiento: ingreso de capitales entre A y C: i > i*

Mecanismo de Financiamiento • Gobierno: emite bono externo: financiamiento de G con ingreso de capitales transformados en Ms/P • {EOBo Pb i ==> ingreso capitales, Ms/P} • ==> bono contra ingreso de capitales ==> ingreso de capitales contra Ms/P + R > 0 (respaldo de Ms/P) • ==> Activo (R > 0) = Pasivo (Ms/P) • Pasivo por emisión de bonos no compensada ==> crecimiento en base a G financiado con Pasivo = emisión de bonos = Deuda Externa • Apertura de la economía: anulación de efecto crowding out - Financiamiento de la anterior política monetaria “acomodaticia”, ahora “endógena”, con ingreso de K y respaldo R > 0 • Problema ==> sustentabilidad de la deuda externa • ==> -CC no sostenible en el tiempo • Política transitoria: muy efectiva Ejemplo: Argentina ‘90

Ejercicio: I LM’ i LM A C i* BP 0 IS B IS’ Y I Y XN i ==> i < i*==> salida de capitales ==> déficit de BP ==> presión En ==> BC vende divisas: Ms/P i ==> i = i* Y XN

Tipo de cambio fijo - precios flexibles • Supuestos: • En • Precios flexibles • Corto plazo: OA • tÊet+n = 0 • d =0 ==> UIP: it it* • Ecuaciones: • IS: Y = A (Y, i) + XN (Y, Y*, er) = DA • LM: Ms/P= k.Y - l (i - ie) • BP: XN(Y, Y*, er ) + CK (i-i*) - R 0 • OA - DA: P = f (Y, Pe) • Variables exógenas: • A, Y*, En (IS) • Ms, ie (LM) • i* (BP) • Pe (OA) • Variables endógenas: • Y • i • R • P

Política Fiscal (Paso I) LM’ i LM B i* BP 0 Y i P A G IS’ IS Y P OA B DA’ A DA Y

Política Fiscal (Paso II) LM’ i LM’’ B: i > i* ==> ingreso de capitales mercado de bonos: Pb i mercado cambiario: EOD ==> BC compra divisas con Ms : Ms/P LM ==> DA Y P : Ms/P (efecto saldos reales negativo) i > i* : toda contracción de LM es más que compensada por el ingreso de capitales B . C i* BP 0 A IS’ Y P OA C . B DA’’ A DA’ Y YA YC

Política Fiscal (Paso III) • C: P ==> er (dado P*) ==>XN, IS (desplazamiento) • ==> Y, Md(Y), EOM, i • ==> i < i*: salida de capitales : Ms/P, LM, i: i = i* • (IS + LM) ==> DA: • Y • P LM (menos que compensa la LM anterior) • er IS • hasta: LM’’’ - IS’’’ - DA’’’ : D • Todo i i* genera ajuste “sobre BP” • De A a D: • DA Y ==> A (Y, i) G, C • P ==> er ==> XN • Y , = i ==> I • Ingreso neto de capitales (deuda externa): movimiento sobre BP= A-D con: • emisión de bonos públicos (EDBo) • emisión de Ms (EOD) • EOD = Ms = R> 0 LM’’’ LM’’ i . D C BP 0 A IS’ IS’’’ Y P OA C D . A DA’’ DA’’’ YA YD Y YC

Política Monetaria Contractiva LM’ LM = LM’’ i • A: Ms DA Y Md(Y) • P: efecto saldos reales (menos que compensa) • EDM i • B. i > i* ==> B: ingreso de capitales ==> PM inefectiva • (endógena) • DA Y compensa exactamente • P la contracción inicial • Las P ==> er ==> IS (compensadas) • PM inefectiva (idem con precios fijos) flexibilidad de precios a la baja B A = C BP 0 IS Y (Ms) P OA A = C B DA = DA’’ DA’ Y

Expectativas en los mercados financieros domésticos LM’ • Md= k.Y - l (i - ie) • A: ie ==> arbitraje especulativo • ==> EOBo (presente) = Md ==> LM • ==> Pb i mercados domésticos arbitrados • B: ingreso de capitales ==> LM ==> A = C • EDBo (no residentes) ==> i • De A a C Y, i, P • i = i* = ie • En economía abierta: ie en mercados financieros domésticos no es independiente del resto del mundo: • A: ie ==> ingreso de capitales: cambian las expectativas ==> ie =i* = i i LM = LM’’ B BP 0 A = C IS Y (Ms) P OA A = C DA = DA’’ B DA’ Y

Tipo de cambio flexible - precios flexibles • Supuestos: • En Flexible • Precios flexibles • Corto plazo: OA • Perfecta movilidad de capitales • tÊet+n = tEet+n / Et - 1 • Ecuaciones: • IS: Y = A (Y, i) + XN (Y, Y*, er) = DA • LM: Ms/P= k.Y - l (i - ie) • BP:XN(Y, Y*, er ) + CK [i-(it*+ tÊet+n +d)] 0 • UIP: it it*+ tÊet+n +d • OA-DA ==> P=f (Y, Pe) • Variables exógenas: • A, Y* (IS) • Ms, ie (LM) • i*, d, Ee (BP) • Pe (OA) • Variables endógenas: • Y • i • Et • P

Política Fiscal • A: G • ==> DA ==> Y Md i: i > it* • P LM • B: ingreso de capitales ==> Et er • ==> IS (ajuste lento) • ==> tÊet+n ==> arbitraje riesgo - retorno ==> BP(ajuste rápido) • Genera crowding out BP: el i es permanente riesgo de depreciación • No es estrictamente necesario que tEet+n : puede agrandarse la brecha (Ee-Et) • Financiamiento: DX y P (T) B LM’ LM i B C it*+Êe1 +d BP’ BP it*+Êe0 +d A IS’ tÊet+n = tEet+n - 1 Et IS’’ IS Y OA P B C A DA’ DA’’ DA Y

Política monetaria expansiva: ahora exógena: • LM, i, salida de capitales, Et, tÊet+n, BP • Estática comparada sin intervención del BC: • - Y ==> C y A (Y, i) • - i ==> ¿I? • - P (menos que compensa LM inicial) • - Et • - M (Y) • - er • - DAC > DAA A (Y, i) > XN • - Stock de DX • Estática comparada con intervención del BC: • - Y ==> C • - = i ==> I • - = Et • - P • - er • - M (Y) • - DAD > DAA A (Y, i) > XN • - Financiamiento: Ms + P (T) • - Stock de DX: neutra Política Monetaria Acomodaticia (puntos A y C anteriores) LM’ i LM’’ C . BP’ XN BP=BP’’ A D IS’’ Y P OA D A (Y, i) . C DA’’’ A DA’’ XN Y

Política Monetaria • A:Ms /P: OMA vs Bonos domésticos: EOM = EDBo • LM’ ==> i < (i* + tÊet+n +d ) ==> salida de capitales ==> Et tÊet+n ==> desplazamiento BP • I DA ==> Y • (Luego) P Ms /P LM’’ (gráfico) • B: Como Et ==> er ==> XN (IS’): Y, i, Et , • tÊet+n ==> BP’’ (C) • PM efectiva: Y vía i • P: efecto saldos reales negativo = salida de capitales (de LM’ a LM’’) • R 0 (en valor) • Estática comparada: • - Y ==> C, I ==> A (Y, i) • - i • - Et ==> Et >P ==> er ==> XN • - P LM B i LM’’ LM’ A BP BP’’ C B IS’ IS Y P OA C B A DA’’ DA’ DA DAA < DAC Y

A: tEet+n Êe BP (BP’) • UIP: it it* + tÊet+n + d • ==> i < (i* + tÊet+n + d ) salida de capitales • Mercado cambiario: Et • Mercado de bonos: Pb i (sin LM) • Opciones: • a) BC no interviene para frenar fuga de capitales: • 1º. Êe 2º.Et y Êe a MP: nivel original • ==> BP = BP’’ • b) BC interviene para frenar fuga de capitales: • (quiebre de profecía autocumplida: Et y Êe continuo) • ==> LM i Y ==> P(LM’ en B) • - En a) comienza a IS ==> BP intermedia • - En b) ajuste instantáneo hasta B ==> IS comienza a moverse: dado Et yP ==> er • Estática comparada: • - a) Y por er ==> XN (M menos que compensa) • = i ==> A (Y, i) • - b) Y , i ==> A (Y, i) • er ==> XN Suba del Riesgo País (vía Êe +d) LM’ i . LM B C’ . BP’ A BP C IS Y P . OA A C B DA DA’ Y XN < A (Y, i) DAB < DAA