Download

1 / 8

80 likes | 467 Views

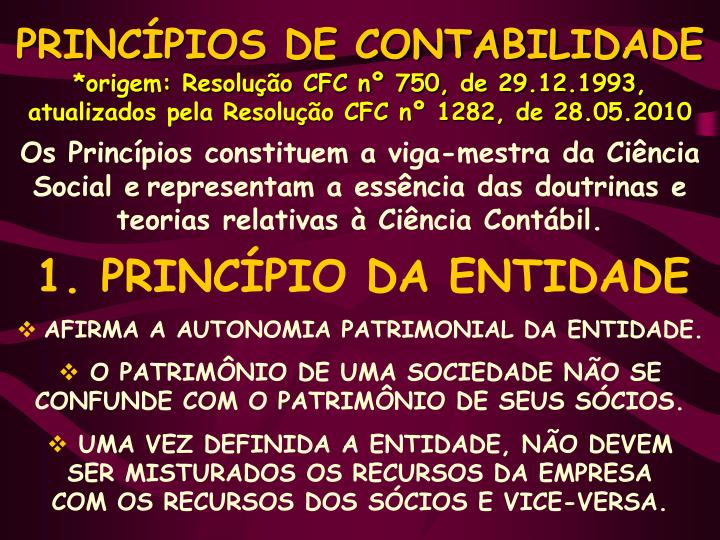

PRINCÍPIOS DE CONTABILIDADE *origem: Resolução CFC nº 750, de 29.12.1993, atualizados pela Resolução CFC nº 1282, de 28.05.2010. Os Princípios constituem a viga-mestra da Ciência Social e representam a essência das doutrinas e teorias relativas à Ciência Contábil. 1. PRINCÍPIO DA ENTIDADE.

E N D

PRINCÍPIOS DE CONTABILIDADE*origem: Resolução CFC nº 750, de 29.12.1993, atualizados pela Resolução CFC nº 1282, de 28.05.2010 Os Princípios constituem a viga-mestra da Ciência Social erepresentam a essência das doutrinas e teorias relativas à Ciência Contábil. 1. PRINCÍPIO DA ENTIDADE • AFIRMA A AUTONOMIA PATRIMONIAL DA ENTIDADE. • O PATRIMÔNIO DE UMA SOCIEDADE NÃO SE CONFUNDE COM O PATRIMÔNIO DE SEUS SÓCIOS. • UMA VEZ DEFINIDA A ENTIDADE, NÃO DEVEM SER MISTURADOS OS RECURSOS DA EMPRESA COM OS RECURSOS DOS SÓCIOS E VICE-VERSA.

2. PRINCÍPIO DA CONTINUIDADE • “Algo em andamento”.O art. 5º da Resolução CFC nº 1282 (2010) pressupõe que a entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância. • TODAS AS PESSOAS JURÍDICAS, UMA VEZ CONSTITUÍDAS ESTARÃO SEMPRE EM ATIVIDADE (EM MARCHA). • CLÁUSULA A CONSTAR NO FINAL DOS CONTRATOS SOCIAIS: ” A ENTIDADE EXISTIRÁ POR TEMPO INDETERMINADO”.

3. PRINCÍPIO DA OPORTUNIDADE • Relativo simultaneamente à TEMPESTIVIDADE e à IN- -TEGRIDADE do registro do patrimônio e suas mutações. • TEMPESTIVIDADE: Registro no momento em que ocorreu a operação (de imediato e na extensão correta). • INTEGRIDADE: Registros devem se basear em documentos íntegros (idôneos, fidedignos). • Art. 6º da Res.CFC 1282/2010: refere-se ao processo de mensuração e apresentação dos componentes patrimo- -niais para produzir informações íntegras e tempestivas. §único: A falta de integridade e tempestividade na produ- -ção e na divulgação da informação contábil pode ocasionar a perda de sua relevância. É necessário ponderar a relação entre a oportunidade a confiabilidade da informação.

4. PRINCÍPIO DO REGISTRO PELO VALOR ORIGINAL • Art. 7ºda Resolução CFC 1282/2010: O princípio determina que componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.*1994: Real § 1º: As bases de mensuração devem ser utilizadas em graus distintos e ao longo do tempo, destas formas: I- Custo Histórico: valores dos ativos e passivos; II- Variação do custo histórico: pelos fatores abaixo:Custo corrente: valores no período das demonstrações contábeis Valor realizável: valores em caixa ou equivalentes de caixa Valor presente: descontado do fluxo futuro líquido de caixa Valor justo: um ativo ou passivo ajustados entre as partes Atualização monetária:efeitos para ajustar o valor original

5. PRINCÍPIO DA ATUALIZAÇÃO MONETÁRIA * • Visava ajustar o valor original para uma determi- -nada data, traduzindo a variação do poder aquisitivo da moeda num determinado período. • O ajustamento era feito mediante a aplicação de indexadores (variação pelo índice de preços vigente). * Foi revogado pela Lei 9.249/95, a partir do ano calendário de 1996. Pelo art.1º da Resolução CFC nº 900, de 22.03.2001, a aplicação desse princípio é compulsória quando a inflação acumulada no triênio for de 100% ou mais. A base para correção será o IGPM -Índice Geral de Preços do Mercado.

6. PRINCÍPIO DA COMPETÊNCIA • Determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimen--to ou pagamento: Art.9º Resolução CFC 1282/2010. *§ único: O princípio pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas. • Todas as transações com terceiros obedecem ao FATO GERADOR: uma RECEITA será considerada REALIZADA, não importando a data do seu recebimento; assim como uma DESPESA será considerada INCORRIDA no momento do seu consumo, independentemente do seu pagamento.

7. PRINCÍPIO DA PRUDÊNCIA Ligado à antiga convenção do Conservadorismo: antecipar possíveis prejuízos e nunca antecipar prováveis lucros. • Resolução CFC nº 750/93 –Artigo 10: Determina a adoção do menor valor para os componentes do ATIVO e do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio Líquido. Parágrafo 3º: Para definição dos valores relativos às variações patrimoniais, devem ser feitas estimativas que envolvem incertezas de grau variável. • Aplicação atual: Na avaliação de estoque pelo Valor de Mercado, se inferior ao valor de compra, utilizar a conta ”PROVISÃO PARA AJUSTE A VALOR DE MERCADO”.

NORMAS BRASILEIRAS DE CONTABILIDADE – NBC * NORMAS TÉCNICAS: NBC TG: ESTRUTURA CONCEITUAL para a Elaboração e Apresenta- -ção das DEMONSTRAÇÕES CONTÁBEIS *Resolução CFC nº 1374 (2011) NBC TG 03: DEMONSTRAÇÃO DOS FLUXOS DE CAIXA NBC TG 04:ATIVO INTANGÍVEL NBC TG 05: DIVULGAÇÃO SOBRE PARTES RELACIONADAS NBC TG 15: COMBINAÇÃO DE NEGÓCIOS (Fusão, Incorporação, ...) NBC TG 26: APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS NBC TG 36: DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS NBC TSP: NORMAS CONTÁBEIS APLICADAS AO SETOR PÚBLICO NBC TA:NORMAS aplicadas ao trabalho de AUDITORIA INDEPENDENTE NBC TI: NORMAS aplicadas ao trabalho de AUDITORIA INTERNA NBC TP: NORMAS aplicadas aos trabalhos de PERÍCIA CONTÁBIL