Download

1 / 42

420 likes | 617 Views

ANÁLISIS DE LA REGRESIÓN EN LA PREDICCIÓN. CONTENIDO MÍNNIMO: 1.-INTRODUCCIÓN 2.-TIPOS DE MODELOS DE REGRESIÓN 3.-MODELOS DE REGRESIÓN UNIECUACIONALES 4.-MODELOS DE REGRESIÓN DE ECS.SIMULTANEAS

E N D

ANÁLISIS DE LA REGRESIÓN EN LA PREDICCIÓN CONTENIDO MÍNNIMO: 1.-INTRODUCCIÓN 2.-TIPOS DE MODELOS DE REGRESIÓN 3.-MODELOS DE REGRESIÓN UNIECUACIONALES 4.-MODELOS DE REGRESIÓN DE ECS.SIMULTANEAS 5.-MODELOS DE SERIES TEMPORALES BIBLIOGRAFÍA: “ECONOMETRÍA” D.GUJARATI “INTRODUCCIÓN A LA ECONOMETRÍA” MADDALA “PROBABILIDAD Y ESTADÍSTICA PARA INGENIEROS” MILLER-FREUND-JHONSON

1.- INTRODUCCIÓN • EL PRINCIPAL OBJETIVO DE MÚLTIPLES INVESTIGACIONES ES EFECTUAR PREDICCIONES EN BASE DE ECUACIONES MATEMÁTICOS LLAMADOS MODELOS • LA HERRAMIENTA FUNDAMENTAL ES EL ANÁLISIS DE LA REGRESIÓN • ANÁLISIS DE LA REGRESIÓN: a)ESTABLECER LA RELACIÓN FUNCIONAL ENTRE LAS VARIABLES (Xs e Y)→ Y= f(Xs) b)ESTABLECER LA VARIACIÓN CONJUNTA ENTRE Xs e Y→ coeficiente de correlación (r)

Objetivos del análisis de la Regresión • 1.-Formulación y planteamiento de modelos verificables • 2.-Estimación, interpretación y comprobación de los modelos • 3.-Utilización de los modelos: a) En la predicción b) En la realización de políticas de control

METODOLOGÍA DE LA INVESTIGACIÓN TEORÍA Ó HIPÓTESIS MODELO MATEMÁTICO DE LA TEORÍA Y=f(Xs) MODELO REGRESIVO DE LA TEORÍAY=f(X,µ) DATOS ESTIMACIÓN DEL MODELO regresivo PRUEBAS DE HIPÓTESIS PRONÓSTICO Ó PREDICCIÓN POLÍTICAS DE CONTROL

DIAGRAMAS DE DISPERSIÓN.- • ES LA REPRESENTACIÓN GRÁFICA DEL COMPORTAMIENTO DE LAS VARIABLES EN CUESTIÓN(Xs e Y) • PERMITE APRECIAR LA TENDENCIA DEL MODELO →TIPO DE MODELO: 1.-MODELO LINEAL 2.-MODELO EXPONENCIAL 3.-MODELO DE PRODUCCIÓN 4.-MODELO POLINOMIAL(COSTOS) 4.-MODELO RECÍPROCO 5.-MODELO TEMPORAL……

2.-TIPOS DE MODELOS DE REGRESIÓN • MODELOSDE REGRESIÓN UNIECUACIONALES: A)SIMPLE : a)Lineal,b)Logarítmicos,c)semilogarítmicos d) Tendencia,e)Recíprocos,f)Anova B)MÚLTIPLE: a) Simple ,b)Polinomiales c)Logarítmicos d)Ancovas • MODELOS DE REGRESIÓN DE ECS.SIMULTANEAS • MODELOS DE SERIES TEMPORALES

3.-Modelos de regresionuniecuacionales • Una sola ecuación • Una sola relación unidireccional: de causa( Xs) a efecto(Y) Modelos de Reg.simple. La FRP→ Y = β1+ β2X +µ donde: Y= v.d.regresada ó predicha X= v.i. regresor ó predictor ó factor µ =v.a.ó Estocástica ,Residual ,perturbación β1=Intercepto, (Y)…….autónomo β2 =Coef,de regresión, PM…………(Y)

Estimación: Mínimos cuadrados ordinarios (M.C.O.) E(µ) = 0 • La FRM→ Ŷ = β1+ β2X r² , r 1.-Coeficiente de determinación (r²).- 0≤r² ≤1: Mide el grado de ajuste por la aplicación de la recta estimada. si 0.9 ≤r² ≤ 1 excelente si 0.8 < r² < 0.9 muy bueno 2.-Coeficiente de correlación(r).- -1 ≤ r≤ 1 Mide el grado de asociación lineal entre Xe Y si r= -1 Rel.perfecta inversa si r= 0 No existe rel.lineal si r= 1 Relación perfecta directa

TÉCNICAS DE ESTIMACIÓN • 1.-Manual : Σx ; Σy; Σx² ; Σy²; Σx y X; Ῡ; Sxy = Σx y-n(X)(Ῡ); Sxx = Σx² -n(X)²; Syy= Σy²-n(Ῡ )² β2= Sxy/Sxx ; β1 = Ῡ - β2X r²= S²xy/(SxxSyy) ;r =√r² • 2.-Modo Estadístico (modelos simples). • 3- Matricial (modelos simples y múltiples) • βi= ( X´X) ( X´Y) donde: Xnxky Ynx1 βi= A x D donde r²=(βi ´D -nῩ²) /( Y´Y -n Ῡ²) • 4.-PC(SSPSS ó E Views ) Nota.- Antes efectuar el Diagrama de dispersión -1 -1

Ej. De modelo de reg.lineal simple Los siguientes datos son las mediciones de la velocidad del aire y del coeficiente de evaporación de las gotitas de combustible en una turbina de propulsión Velocidad del aireCoef.de evaporación . Se desea predecir el coeficiente de (cm/seg) X (mm²/seg) Y evaporación,cuando la velociadad 20 0.18 del aire sea : 60 0.37 a) de 190 (cm/seg) 100 0.35 b) de 390 (cm/seg) 140 0.78 Sol.- 180 0.56 Causa velocidad del aire→X 220 0.75 Efecto Coef.de evapor. →Y 260 1.18 La FRP → Y = f( X) 300 1.36 340 1.17 380 1.65

Diagrama de dispersión y1.65 x 1.36 x 1.18 x 1.17 x 0.78 x 0.75 x 0.56 x 0.37 x 0.35 x 0.18 x 0 20 40 60 100 140 180 220 260 300 340 380 X

Modelo estimado La FRM→ Ŷ = 0.069 + 0.0038 X r²=0.9053 . r= 0.9515 Interpretación.- β1 =0.069 es el coef. de evaporación autónoma no depende de la velocidad del aire β2 =Coef.de regresión. PME de evaporación por c/u que se Δ la velocidad del aire se espera que se epvapore las gotitas de combustible en aprox. 0.4% r² = 0.9053 significa un ajuste del 91% r= 0.9515 significa una asociación lineal de aprox. 95% entre X e Y Estimación • Para X= 190→ Ŷ = 0.069 + 0.0038(190)=0.79 (mm²/seg) • Para X= 390→ Ŷ = 0.069 + 0.0038(390)=1.551 (mm²/seg

Estimación por Intervalos de confianza IC para E( Ŷo/Xo al 100 r%=[Ŷo ± t/2(n-k) ee(Ŷo)] Móduloerror (E) Donde:Var(Ŷo) = σ²[ 1/n + (Xo- ẍ )²/Sxx]→ee(Ŷo) =√ Var(Ŷo) Sxx= Σx²-n(ẍ )² ; Xo= Valor de X; Ŷo = Valor estimado puntual de Y /Xo Siguiendo con nuestro ej. Construir un IC del 95 % para la estimación Xo=190 Sol.- r=0.95→ α= 0.05 → to,o5/2 : (10-2)=2.306 Sxx=132 000 ; ẍ= 200 E=0.39→ El IC al 95% de E(Ŷo/Xo=190)=[0.79 ±0.39] =[0.67 ; 0.91] Significa que de 100 m.a que se tomen se espera que 95 tengan la Ŷo Estén entre el rango del intervalo y sólo 5 m.a no estén Nota.-Cuando se estima es aconsejable no extrapolar muy lejos del rango

Extensión del modelo de reg. Lineal simple x • Modelo Exponencial.- cuya FRP → Y= β1β2 y x Linealizando ,aplicandoln→ lnY =ln β1 + X ln β2 + µ Aplicando Los M:C:O se puede estimar cuya FRM →lnŶ=ln β1 + X ln β2aplicando cualquier técnica de estimación teniendo presente que al intruducir los datos de y deben estar logaritmizados Donde β2 = cambio porcentual en y . 100% cambio absoluto en X

Ej de modelo exponencial Se tiene las cifras sobre el porcentaje de las llantas radiales producidas por cierto fabricante que aún pueden usarse después de recorrer cierto número de millas Millas recorridas Porcentaje De acuerdo al modelo adecuado.se pide estimar (miles) X Util Y a) qué porcentaje de las llantas radiales durarán al 1 98.2 menos 25 000 millas.b) 51 000 millas? 2 91.7 Sol.- de acuerdo al modelo exponencial y palicando 5 81.3 Log decimal: 10 64.0 FRM → Log Ŷ =2.0002 -0.0188 X 20 36.4 Para Xo= 25 30 32.6 → Log Ŷ =2.0002 -0.0188(25) 40 17.1 → Log Ŷ = 1.5302→Ŷ = Antilog(1.5302) = 33.9 % 50 11.3 →Ŷ = Antilog(1.5302) = 33.9 % b) Para X= 51 → Log Ŷ =2.0002 -0.0188(51) → Log Ŷ = 1.0414→Ŷ = Antilog(1.0414) = 11.00 % ó FRM →ln Ŷ = 4.6046 -0.0432 X para xo= 25→ Ln Ŷ =4.6046 -0.0432(25)= 3.5246 → Ŷ =Antiln(3.5246) = 33.94% para xo = 51→Ln Ŷ =4.6046 -0.0432(51)= 2.4014→ Ŷ =Antiln(2.4014) = 11%

Y 5.0 4.6 x x 4.5 x x 4.0 x x ln Ŷ = 4.6046 – 0.0432 X r²=0.9880 3.5 x r= -0.9940 x 3.0 x 2.5 x 2.0 0 1 2 5 10 20 30 40 50 x Representación del modelo exponencial estimado

Modelo potencial β2 µ La FRP → Y = β1 X e Se aplica cuando se quiere estimar cambios porcentulaes en laY debido a un cambio del 1% en el X Linealizando aplicando Ln → Ln Y = ln β1 ± β2 Ln X + u Cuya FRM Ln Ŷ = ln β1 ± β2 Ln X donde β2 = (cambio porcentual en y) /(cambio porcentual en 1% enX) β2 = ELASTICIDAD si β2 < 1 → inelástica si β2 = 1 → Unitaria si β2 > 1 → elástica

Ej. De modelo LOG-LOG Se tiene los datos sobre la demanda de un producto (miles de unidades) y su precio (en centavos) tomado de 5 diferentes centros comerciales Se pide estimar: Precio Demanda a) La elasticidad de la demanda XY b) La demanda cuando el precio sea de 12 ctvs $ 20 22 16 41 Sol.-a) La FRP→ Ln y = β1 X e 10 120 →Ln y = Ln β1 + β2 Ln X +µ 11 89 la FRM →Ln Ŷ = 10.2103- 2.3608 Ln X 14 56 Como β2= -2.3608 <1 → inelástica b) Para X= 12 →Ln Ŷ = 10.2103- 2.3608 Ln (12) →Ln Ŷ= 4.3439 → Ŷ = antiln(4.3439)= 77 unidades β2 u

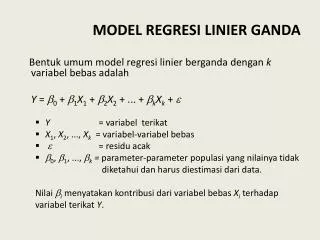

B.-Modelos de Reg.Múltiple Gralmente Una Y = f( Xs) 1.-Múltiple lineal → La FRP → Y= β0 + β1X1 + β2X2 + …+ βkXk + u ; R²; R Cuya FRM → Ŷ= β0 + β1X1 + β2X2 + …+ βkXk La estimación mediante matrices ó PC ( SPSS ó Views) donde β0 = Intercepto β1 = Coef.de Reg.Parcial,PM deY ; si X2..=cte β2 = Coef.de Reg.Parcial PM de Y ; si X3..=cte R² = Coef.de Determinación múltiple(ordinario) R = Coef.de Correlación lineal múltiple Ŕ² = Coef. De determinación ajustado Ŕ² = 1-(1-R²) [(n-1)/(n-k)]

Ej.de modelo de reg.multiple simple EJ. Se tiene los datos sobre el nº de torsiones necesarias para romper una barra hecha con cierto tipo de aleación y los porcentajes de los metales que la integren: Estímese el Nº de torsiones necesarias para Nº de torsiones % de “A” % “B” romper una de las barras cuando: y x1 x2 X1= 2.5 ; X2= 12 38 1 5 40 2 5 Sol:- La FRP →Y= βo+ β1X1+ β2X2 +µ 85 3 5 La FRM →Ŷ= 42.7790+ 8.3161X1-1.2229X2 59 4 5 R² =0.48; R= 0.69 ; para x1= 2.5 ; x2= 12 40 1 10 →Ŷ= 42.7790+ 8.3161(2.5)-1.2229(12) =48.9 60 2 10 →Ŷ = 49 torsiones 68 3 10 53 4 10 31 1 15 35 2 15

Tipos de modelos múltiples • Los polinomiales: a) Los Cuadráticos cuya FRP → Y = β0 + β1Xiβ2 Xi + µ b) Los Cúbicos cuya FRP → Y = β0 + β1Xiβ2 Xi + β3 Xi +µ • Los log-log ó exponenciales cuya FRP → Y = β1X2 X3 e LnY = ln β1 + β2 ln X2 +β3X3 +µ 2 2 3 µ β2 β3

Ej. De Modelo cuadrático Se tien los datos correspondientes al tiempo de secado de cierto barniz y la cantidad de aditivo para reducir el tiempo de secado. Cantidad Tiempo De acuerdo al diagrama de dispersión de aditivo(grms) secado(Hrs) estime mediante modelo adecuado X Y el tiempo de secado si se utilizan: 0 12.0 6.5 grms. 1 10.5 2 10.0 3 8.0 4 7.0 5 8.0 6 7.5 7 8.5 8 9.0

Diagrama de dispersión y 12x x 10 x x X 8 x X x x 6 4 2 0 1 2 3 4 5 6 7 8 X

Estimación de modelo cuadrático 2 De acuerdo al diagrama es un modelo cuadrático La FRP → Y = β0 + β1Xiβ2 Xi + µ cuyaFRM → Ŷ = 12.2 -1.85 X + 0.183 X R²=0.9573 R= 0.9784 Ŕ² = 1- (1-0.9573)[(9-1)/9-3)] = 0.9431 estimando para X= 6.5 grms Ŷ = 12.2 -1.85(6.5) + 0.183 (6.5) Ŷ= 7.9 hrs. 2 2

Ejemplo de Modelo cúbico Se tiene la información sobre los costos(en $us) de ensamblaje de PC´s y el nivel de producción: Estime el costo de producir 11 PC´s Y 450 Producción Costo x x y 400 1 193 2 226 350 x 3 240 4 244 300 x 5 257 x 6 260 250 x x 7 274 x x x 8 297 200 9 350 x 10 420 150 1 2 3 4 5 6 7 8 9 10 X

Estimación del modelo cúbico 2 3 2 3 La FRP → Y = β0 + β1Xiβ2 Xi + β3 Xi +µ La FRM →Ŷ= 141.7667 + 63.4776 X - 12.9615 X + 0.9396 X ee= (6.3753) (4.7786) (o.9857) (0.0591) t= (22.2369) (13.2837) (-13.1495) (15.8985) R²=0.9983 R=0.9991 La estimación del costo de producir 11 PC´s Ŷ = 141.7667 + 63.4776 (11) - 12.9615(11) + 0.9396 (11) (Costo total) Ŷ = 522.29 $ us 2 3

Modelo exponencial múltiple µ β2 β3 Los log-log ó exponenciales cuya FRP → Y = β1X2 X3 e LnY = ln β1 + β2 ln X2 +β3X3 +µ Generalmente en modelos de producción Y=Producción :X2 = insumo trabajo; X3 = insumo capital β2+ β3 = Tipo de rendimientos a escala si β2+ β3 < 1 → Rendimientos decrecientes a escala si β2+ β3 = 1→ Rendimientos constantes a escala si β2+ β3 > 1→ Rendimientos crecientes a escala

Ej. De modelo LOG_LOG Múltiple Se tiene la información de acuerdo a la tabla sobre el sector manufacturero de un país Año PBR (Y) L(X2) K(X3) a)Determinar el tipo de rendimientos que tie 1988 16 607.7 275.5 17803.7 ne el sector 1989 17 511.3 274.4 18096.8 b) Estime el PBR para el año 2003 cuando : 1990 20932.9 267.0 19167.3 L=X2= 270.0 , K=X3=18300.0 1991 20406.0 267.8 19647.6 SOL.- 1992 20 831.6 275.0 20803.5 a) La FRP→LnY = ln β1 + β2 ln X2+β3X3 +µ 1993 24 831.6 283.0 22076.6 FRP→LnŶ= -3.3384+1.4988 ln X2+0.4899lnX3 1994 26 465.8 300.7 23445.2 ee = (2.4495) (0.5398) (0-1020) 1995 27 403.0 307.5 24939.0 t = (-1.3629) ( 2.7765) (4.8005) 1996 28 628.7 303.7 26713.7 R²= 0.8890 Ŕ² =0.8705 1997 29 904.5 304.7 29957.8 1998 27 508.2 298.6 31585.9 b) Para X2= 270 X3=18300→ 1999 29 035.5 295.5 33474.5 →LnŶ= -3.3384+1.4988 ln(270)+0.4899ln(18300) 2000 29 281.5 299.0 34821.8 LnŶ = 9.860714973 2001 31 535.8 288.1 41794.3 Ŷ =antiln(9.860714973) =19162.6 Millones $us 2002 20 171.2 269.7 18271.8

Modelos Dicotómicos • Modelos con variables cualitativas(D): • A) Como regresores: • 1.-Modelos Anova.- la FRP→ Y=f( D) • 2.-Modelos Ancova.-La FRP→ Y=f(D ,Xs) • B)Comno regresada La FRP→ D=f(Xs) • 1.-MODELOS LINEAL DE PROBABILIDAD(MLP) 2.-LOGIT • 3.-NORMIT Ó PROBIT

Modelos de series temporales La FRP → Y= f(tiempo) Estacionariedad.- E(Y) = µ V(Y) = σ² COV(Y) =δk Pruebas de estacionariedad: -Correlograma -Individuales. Q-stat , LB -Totales : Raíz unitaria,DFA

Métodos de predicción En la introduccion se dijo que la predicción es una parte del análisis de regresión,Cómo se pronostican cualquier variable a traveés del tiempo?.Existen 2 métodos: 1.-Autorregresivo integrado de media móvil (ARIMA) -No tienen causa ni efecto: “Permitir que la información hable por sim misma” Ateóricos 2.-Autorregresivo vectorial (VAR) - se asemeja a los modelos de ecs. Simultaneas,donde cada variable endógena es exolicada por sus valores rezagados ó pasados y por los valores rezagados de todas las demás variables endógenas en el modelo.no hay variables exógenas

Procesos para obtener el ARIMA Proceso Autorregresivo (AR) AR(1) autorregresivo de 1er orden AR(2) autorregresivo de 2º orden AR(p) autorregresivo de p orden Proceso de Media Móvil (MA) MA(1) media móvil de 1er orden MA(2) media móvil de 2º orden MA(q) media móvil de q orden Proceso Autorregresivo y de media móvil (ARMA) ARMA(1,1) autorregrsivo de 1er orden y media móvil de 1er orden ARMA(p,q) “ “ p “ “ q Proceso autorregresivo integrado y de media móvil( ARIMA) ARIMA(1.1.1) autorregresivo de 1er orden ,integrado una vez y demedia móvil de 1 er orden ARIMA(p.d.q)

Metodología de estimación B-J modelaje (ARIMA pdq)) 1.-Identificación del modelo (elección p,d,q) correlograma.- 2.-Estimación de parámetros del modelo elegido.- 3.-Verificación de diagnóstico correlograma de los residuales 4.-Predicción ó políticas de control

Ej.Se tiene la información del PIBR DURANTE 1970-1-1992-4Se pide estimar el PIBR para el 1er trimestre del año 1992

Date: 09/21/07 Time: 16:18 Sample: 1970:1 1991:4 Included observations: 88 Autocorrelation Partial Correlation AC PAC Q-Stat Prob . |*******| . |*******| 1 0.969 0.969 85.462 0.000 . |*******| .*| . | 2 0.935 -0.058 166.02 0.000 . |*******| . | . | 3 0.901 -0.020 241.72 0.000 . |*******| . | . | 4 0.866 -0.045 312.39 0.000 . |****** | . | . | 5 0.830 -0.024 378.10 0.000 . |****** | .*| . | 6 0.791 -0.062 438.57 0.000 . |****** | . | . | 7 0.752 -0.029 493.85 0.000 . |***** | . | . | 8 0.713 -0.024 544.11 0.000 . |***** | . | . | 9 0.675 0.009 589.77 0.000 . |***** | . | . | 10 0.638 -0.010 631.12 0.000 . |***** | . | . | 11 0.601 -0.020 668.33 0.000 . |**** | . | . | 12 0.565 -0.012 701.65 0.000 . |**** | . | . | 13 0.532 0.020 731.56 0.000 . |**** | . | . | 14 0.500 -0.012 758.29 0.000 . |**** | . | . | 15 0.468 -0.021 782.02 0.000 . |*** | . | . | 16 0.437 -0.001 803.03 0.000 . |*** | . | . | 17 0.405 -0.041 821.35 0.000 . |*** | . | . | 18 0.375 -0.005 837.24 0.000 Ej de Serie temporal Verificando la estacionariedad de la serie mediante el corrlograma

Prueba de estacionariedad mediante Dickey-Fuller • ADF Test Statistic -0.219165 1% Critical Value* -3.5064 • 5% Critical Value -2.8947 • 10% Critical Value -2.5842 • *MacKinnon critical values for rejection of hypothesis of a unit root. • Augmented Dickey-Fuller Test Equation • Dependent Variable: D(PIB) • Method: Least Squares • Date: 09/21/07 Time: 21:43 • Sample(adjusted): 1970:2 1991:4 • Included observations: 87 after adjusting endpoints • Variable Coefficient Std. Error t-Statistic Prob. • PIB(-1) -0.001368 0.006242 -0.219165 0.8270 • C 28.20542 24.36532 1.157605 0.2503 • R-squared 0.000565 Mean dependent var 22.93333 • Adjusted R-squared -0.011193 S.D. dependent var 35.93448 • S.E. of regression 36.13503 Akaike info criterion 10.03512 • Sum squared resid 110987.9 Schwarz criterion 10.09181 • Log likelihood -434.5278 F-statistic 0.048033

ADF Test Statistic -6.630339 1% Critical Value* -3.5073 5% Critical Value -2.8951 10% Critical Value -2.5844 *MacKinnon critical values for rejection of hypothesis of a unit root. Augmented Dickey-Fuller Test Equation Dependent Variable: D(PIB,2) Method: Least Squares Date: 09/21/07 Time: 21:51 Prueba de estacionariedad ADF

Modelaje mediante BJ ARIMA • Autocorrelation Partial Correlation AC PAC Q-Stat Prob • . |** | . |** | 1 0.316 0.316 9.0136 0.003 • . |*. | . |*. | 2 0.186 0.095 12.165 0.002 • . | . | . | . | 3 0.049 -0.038 12.389 0.006 • . | . | . | . | 4 0.051 0.033 12.631 0.013 • . | . | . | . | 5 -0.007 -0.032 12.636 0.027 • . | . | . | . | 6 -0.019 -0.020 12.672 0.049 • .*| . | .*| . | 7 -0.073 -0.062 13.188 0.068 • **| . | **| . | 8 -0.289 -0.280 21.380 0.006 • .*| . | . |*. | 9 -0.067 0.128 21.820 0.009 • . | . | . |*. | 10 0.019 0.100 21.855 0.016 • . | . | . | . | 11 0.037 -0.008 21.991 0.024 • **| . | **| . | 12 -0.239 -0.311 27.892 0.006 • .*| . | . | . | 13 -0.117 0.011 29.314 0.006 • **| . | .*| . | 14 -0.204 -0.114 33.712 0.002 • .*| . | . | . | 15 -0.128 -0.051 35.474 0.002 • . | . | . | . | 16 -0.035 -0.021 35.610 0.003

Estimación del modelo tentativo DPIB = C AR(1) AR(8) AR(!2) • Dependent Variable: D(PIB) • Method: Least Squares • Date: 09/21/07 Time: 22:11 • Sample(adjusted): 1973:2 1991:4 • Included observations: 75 after adjusting endpoints • Convergence achieved after 3 iterations • Variable Coefficient Std. Error t-Statistic Prob. • C 23.08936 2.980356 7.747181 0.0000 • AR(1) 0.342768 0.098794 3.469531 0.0009 • AR(8) -0.299466 0.101599 -2.947523 0.0043 • AR(12) -0.264371 0.098582 -2.681742 0.0091 • R-squared 0.293124 Mean dependent var 21.52933 • Adjusted R-squared 0.263256 S.D. dependent var 36.55936 • S.E. of regression 31.38030 Akaike info criterion 9.782096 • Sum squared resid 69915.33 Schwarz criterion 9.905695 • Log likelihood -362.8286 F-statistic 9.813965 • Durbin-Watson stat 1.766317 Prob(F-statistic) 0.000017

Verificación del modelo a través del correlograma de los residuales • Date: 09/21/07 Time: 22:18 • Sample: 1973:2 1991:4 • Included observations: 75 • Q-statistic probabilities adjusted for 3 ARMA term(s) • Autocorrelation Partial Correlation AC PAC Q-Stat Prob • . | . | . | . | 1 -0.054 -0.054 0.2295 • . |*. | . |*. | 2 0.159 0.156 2.2258 • .*| . | .*| . | 3 -0.115 -0.102 3.2948 • . | . | . | . | 4 -0.017 -0.052 3.3185 0.069 • .*| . | . | . | 5 -0.067 -0.037 3.6907 0.158 • . |*. | . |*. | 6 0.141 0.143 5.3609 0.147 • . | . | . | . | 7 -0.026 -0.008 5.4179 0.247 • . |** | . |*. | 8 0.242 0.196 10.460 0.063 • . | . | . | . | 9 -0.034 0.007 10.563 0.103 • . | . | . | . | 10 0.037 -0.023 10.681 0.153 • .*| . | .*| . | 11 -0.117 -0.070 11.917 0.155 • . | *. | . |*. | 12 0.079 0.079 12.484 0.187 • . | . | . | . | 13 -0.001 0.053 12.484 0.254 • . | *. | . |*. | 14 0.194 0.120 16.031 0.140 • . | *. | . |*. | 15 0.069 0.093 16.494 0.170

Estimación del PIB para 1992-I Ŷ92-1 – Y91-4 =δ + α1[Y 91-4 -Y91-3] + α8[Y 89-4 –Y89-3] + α12[Y 88-4 –Y88-3 ] +µ Ŷ92-1=23.0894+(1+0.3428)Y91-4 -0.3428Y91-3 +(-0.29949)Y89-4 –(-0.2994)Y89-3 +(-0.2644)Y88-4 –(-0.2644)Y88-3 =4876.7 miles de millones de $us

FIN Gracias por su atención ,deseándoles mucha suerte,aunque a la suerte hay que merecerla Lic.Porfirio Arduz Urquieta.