Download

1 / 12

130 likes | 661 Views

MANAJEMEN SEWA GUNA USAHA ( LEASING). Lisa Fauziah jamil 20090610119 Fakultas hukum Universitas Muhammadiyah Yogyakarta. PENGERTIAN LEASING :

E N D

MANAJEMEN SEWA GUNA USAHA(LEASING) Lisa Fauziah jamil 20090610119 Fakultas hukum Universitas Muhammadiyah Yogyakarta

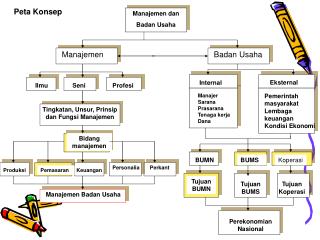

PENGERTIAN LEASING : Leasing atau sewa-guna-usaha adalah setiap kegiatan pembiayaan perusahaan dalam bentuk penyediaan barang-barang modal untuk digunakan oleh suatu perusahaan untuk jangka waktu tertentu, berdasarkan pembayaran-pembayaran secara berkala disertai dengan hak pilih bagi perusahaan tersebut untuk membeli barang-barang modal yang bersangkutan atau memperpanjang jangka waktu leasing berdasarkan nilai sisa uang yang telah disepakati bersama.

Menurut Keputusan Menteri Keuangan no 1169/KMK.01/1991, tanggal 21 Nov 1991 : Sewa guna usaha adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara sewa guna usaha dengan hak opsi (finance lease) maupun sewa guna usaha tanpa hak opsi (operating lease) untuk digunakan oleh lessee selama jangka waktu tertentu berdasarkan pembayaran secara berkala.

Dasar Hukum Leasing di Indonesia • SKB Menkeu dan Menperin dan Mendag No. 122/MK/2/1974, No. 32/M/SK/1974, DAN NO.30/Kpb/I/1974 tanggal 7 Februari 1974 tentang Perijinan Usaha Leasing. • SK MenKeu No. 650/MK/IV/5/1974 tentang Penegasan Ketentuan Pajak Leasing dan Besarnya Bea Materai terhadap Usaha Leasing. • Kep Men Keu No. 1251/KMK.013/1988 tentang Ketentuan Modal Leasing : Perusahaan swasta nasional Rp. 3 milyar, Perusahaan Patungan Indonesia – Asing sebesar Rp. 10 milyar, Koperasi sebesar Rp. 3 milyar. • Keputusan Menteri Keuangan no 1169/KMK.01/1991, 21 Nov 1991 tentang Kegiatan Sewa Guna Usaha.

CIRI KEGIATAN SEWA GUNA USAHA : • Perjanjian antara Lessor dengan Lessee. • Berdasarkan perjanjian sewa guna usaha, lessor mengalihkan hak penggunaan barang kepada pihak lessee. • Lessee membayar kepada lessor uang sewa atas penggunaan barang (asset). • Lessee mengembalikan barang tersebut kepada lessor pada akhir periode yang ditetapkan lebih dahulu dan jangka waktunya kurang dari umur ekonomis barang tersebut.

Unsur – unsur perjanjian Leasing:Pembiayaan perusahaan . Penyediaan barang – barang modal· Jangka waktu tertentu· Pembayaran secara berkala· Adanya hak pilih (opsi)· Adanya nilai sisa yang disepakati bersama

PIHAK-PIHAK YANG TERLIBAT DALAM LEASING • LESSOR Perusahaan leasing atau pihak yang memberikan jasa pembiayaan kepada pihak lessee dalam bentuk barang modal. • LESSEE Perusahaan atau pihak yang memperoleh pembiayaan dalam bentuk barang modal dari lessor. • SUPPLIER Perusahaan atau pihak yang mengadakan atau menyediakan barang untuk disewakan kepada lessee dengan pembiayaan tunai dari lessor. • BANK Pihak yang tidak terlibat secara langsung dalam leasing, tetapi menyediakan dana bagi lessor atau supplier.

TEKNIK PEMBIAYAAN LEASING Finance Lease : Kegiatan sewa guna usaha, dimana lessee pada akhir masa kontrak mempunyai hak opsi untuk membeli obyek sewa guna usaha berdasarkan nilai sisa yang disepakati. Operating Lease : Kegiatansewagunausaha, dimana lesseepadaakhirmasakontraktidakmempunyaihakopsiuntukmembeliobyeksewagunausaha.

PENGGOLONGAN PERUSAHAAN LEASING • INDEPENDENT LEASING COMPANY Perusahaan leasing yang berdirisendiriatauindependent darisupplier/ produsen. Perusahaan dapat memperoleh barang dari berbagai supplier/produsen. Contoh : Adira, WOM, SOF (Summit Oto Finance), FIF (Federal International Finance – Honda) • CAPTIVE LESSOR Perusahaan leasing yang didirikan sendiri oleh produsen untuk membiayai penjualan produk-produknya. Contoh : ACC (Astra Credit Company, BAF (Busan Auto Finance – Yamaha) Indomobil Finance – Suzuki. • LEASE BROKER/ PACKAGER Perusahaan leasing yang mempertemukancalon lessee denganpihaklessor yang membutuhkanbarangdengancara leasing. Perusahaan inijugadapatmemberikanjasa-jasa yang dibutuhkandalamleasingsepertipendanaandanbarang, tetapdalamfungsinyasebagaipenghubung. Contoh : Era, Mentari, Ray White, Columbia, Columbus,

KELEBIHAN LEASING SEBAGAI SUMBER PEMBIAYAAN • Pembiayaan penuh • Lebih Fleksibel • Sumber Pembiayaan Alternatif • Off Balance Sheet • Arus Dana • Proteksi Inflasi • Perlindungan Akibat Kemajuan Teknologi • Sumber Pelunasan Kewajiban • Kapitalisasi Biaya • Risiko Keusangan • Kemudahan Penyusunan Anggaran • Pembiayaan Proyek Skala Besar • Meningkatkan Debt Capacity

Daftar Pustaka Y. Sr i Susilo, dkk, Bank dan Lembaga Keuangan Lain, Penerbit Salemba Empat, Jakarta:2000 Harian Pikiran Rakyat, “Perusahaan sering ambil jalan pintas. Meningkat, Pengaduan Konsumen Leasing” S. Muharam, SMfr@nchise, Istilah – Istilah dalam Waralaba, Oktober:2002 http://www.smfranchise.com Herna Jacqueline Pardede LLB, LLM Bussiness Relationship Tips. http://hometown.aol.com/hernafamous/franchise.htm Sri Lestari, Materi kontrak Leasing (sewa guna usaha) Hukum Kontrak