Download

1 / 18

180 likes | 327 Views

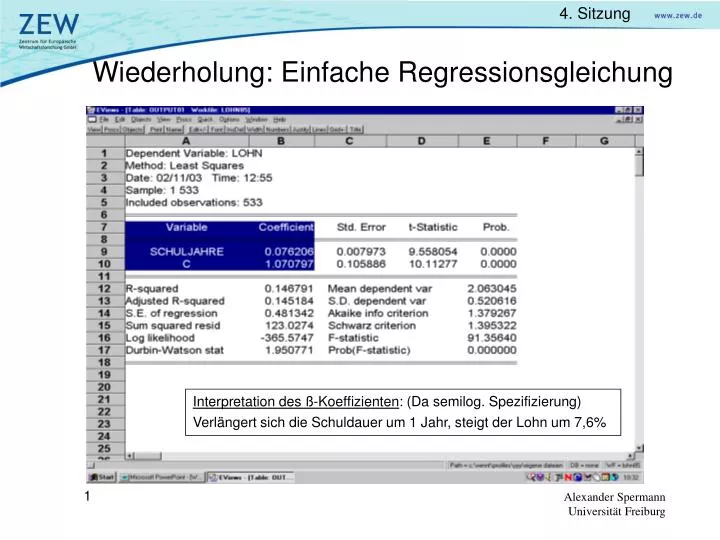

Wiederholung: Einfache Regressionsgleichung. Interpretation des ß-Koeffizienten : (Da semilog. Spezifizierung) Verlängert sich die Schuldauer um 1 Jahr, steigt der Lohn um 7,6%. Analyseschritte bei der Interpretation von Einfachregressionen.

E N D

Wiederholung: Einfache Regressionsgleichung Interpretation des ß-Koeffizienten: (Da semilog. Spezifizierung) Verlängert sich die Schuldauer um 1 Jahr, steigt der Lohn um 7,6%

Analyseschritte bei der Interpretation von Einfachregressionen 1. Schritt: Interpretation des Regressionskoeffizienten (s.o.) 2. Schritt: Ist der Koeffizient signifikant? Blick auf den t-Test Daumenregel: Betrag des t-Werts größer als 2 entspricht signifikantem Ergebnis 3. Schritt: Wie sieht das Bestimmtheitmaß R2 aus?

Ausführliche Analyse der Regressionsgleichung 2a. t-Test a) Schuljahre: b) const. c: 2b. p-Wert (implizites Signifikanzniveau) = Type-I-Error a) 0.000 hoch signifikant b) 0,000 hoch signifikant

Multiple Regressionsanalysen Beispiel für multiple (multivariate) Regression Aufnahme der Variable Berufserfahrung in die Lohngleichung aus der 2. Sitzung: y =log(Lohn), x1 = Schuljahre , x2 = Berufserfahrung in Jahren y = + ß1 ·x1 + ß2 ·x2 + u

Korrigiertes R2 Gegeben ist ein Regressionsmodell mit k erklärenden Variablen: y = + ß1 ·x1 + ß2 ·x2 + …+ ßk ·xk +u y = + ß1 ·x1 + ß2 ·x2 + …+ ßk ·xk + ßk+1 ·xk+1 +u Modell k+1: Frage: Ist das Bestimmtheitsmaß R2 als Gütekriterium geeignet, um die Erklärungskraft beider Modelle zu vergleichen? Antwort: Nein, denn das Bestimmtheitsmaß kann per constructionem durch Hinzufügen weiterer erklärender Variablen nie sinken, auch wenn diese nicht zur Erklärungskraft des Modells beitragen. Vergleich: Rk2 = 0.146701 versus Rk+12 = 0.217034

Korrigiertes R2 Korrigiertes Bestimmtheitsmaß bestraft weitere Aufnahme erklärender Variablen: Erinnerung: Je größer K (Anzahl erklärender Variablen), desto kleiner ist das korrigierte Bestimmtheitsmaß! Beispiel: Daher korr. Bestimmtheitsmaß relevantes Gütekriterium !!

Der F-Test Gegeben ist ein Regressionsmodell mit k Variablen: y = + ß1 ·x1 + ß2 ·x2 + …+ ßk ·xk +u Die Nullhypothese H0 lautet: H0: ß1 = ß2 =…= ßk =0 Aussage: Sind alle Regressionskoeffizienten (außer ) simultan gleich Null? (Gesamtsignifikanztest des Modells) Alternativhypothese H1: Nicht alle Regressionskoeffizienten sind gleichzeitig null.

Der F-Test Teststatistik ist H0 wird abgelehnt, wenn F>F1- (k, n-k-1), wobei das Signifikanzniveau darstellt. Intuition: Je größer der F-Wert, desto größer ist der Anteil der durch das Modell erklärten Varianz im Verhältnis zur Varianz der Residuen.

Der F-Test Unser Beispiel: F= 73.46 Fcrit : F0,99=4,61 siehe Tabelle zum F-Test, = 0,01) Da F >Fcrit, wird die Nullhypothese H0 abgelehnt. Interpretation: Wenn Nullypothese wahr ist (also das Modell tatsächlich keine Erklärungskraft besitzt), dann wird nur mit 1-prozentiger Wahrscheinlichkeit fälschlicherweise geschlossen, dass es doch Erklärungskraft besitzt.

Wichtige Beziehung zwischen R² und F Bei einer Normalverteilung des Störterms u und bei H0: ß1 = ß2 =…= ßk =0 ist F-verteilt mit k und (n-k-1) Freiheitsgraden. Dies kann auch so geschrieben werden: wobei R²=ESS/TSS Diese zwei Statistiken sind also miteinander verknüpft: • Wenn R²=0, dann F=0. • Je größer R², desto höher der F-Wert • Bei R²=1, F Unser Bsp.:

Multiple Regressionsanalysen y = + ß1 ·x1 + ß2 ·x2 + u y = Lohn, x1 = Schuljahre , x2 = Berufserfahrung in Jahren Ergebnis derInterpretation des Outputs: • ß1 und ß2 sind signifikant von Null verschieden • F-Test signifikant • Korrigiertes gegenüber Regression aus Sitzung 2 gestiegen

Multiple Regressionsanalysen y = + ß1 ·x1 + ß2 ·x2 + u y = log(Lohn), x1 = Schuljahre , x2 = Berufserfahrung in Jahren Wie werden Koeffizienten ß1 und ß2 interpretiert? und ß1 gibt an, um wie viele Einheiten sich y verändert, wenn sich x1 um eine Einheit verändert und x2 konstant gehalten wird (=Ertragsrate eines zusätzlichen Schuljahres bei sonst gleicher Berufserfahrung). ß2 gibt an, um wie viele Einheiten sich y verändert, wenn sich x2 um eine Einheit verändert und x1 konstant gehalten wird (= Ertragsrate eines weiteren Jahres Berufserfahrung bei gleichen Schuljahren).

Multiple Regressionsanalysen Bislang: Einfluss der Berufserfahrung auf Lohnsatz linear, denn: • mit y = + ß1 ·x1 + ß2 ·x2 + u ist also konstant (und pos.) • Hypothese: Einfluss der Berufserfahrung auf Lohn nimmt mit zunehmender Berufserfahrung ab und wird unter Umständen negativ. • Warum? In jungen Jahren wird mehr Humankapital gebildet (je älter man wird, desto schwieriger wird die Bildung von Humankapital, außerdem ist in jungen Jahren das Gehalt noch niedrig und somit die Opportunitätskosten gering!) Außerdem entwertet sich mit zunehmendem Alter das in jungen Jahren gebildete Humankapital.

Multiple Regressionsanalysen Hypothese: nicht-lineare Beziehung zwischen Berufserfahrung x2 und Lohn y y = Lohn x2 = Berufserfahrung

Multiple Regressionsanalysen Wie kann diese Hypothese getestet werden? y = + ß1 ·x1 + ß2 ·x2 + ß3 ·x22+ u Dann ist der Einfluss von x2 auf y: d.h. durch Aufnahme des quadratischen Terms x22 hängt der Einfluss von x2 auf yvom Niveau von x2 ab! Wir vermuten, dass der Koeffizient ß3 negativ ist , d.h. je größer x2, desto kleiner der Effekt auf y, d.h. desto kleiner ist der Zuwachs von y, wenn x2 sich um eine Einheit verändert.

Multiple Regressionsanalysen Ergebnis derInterpretation des Outputs: • ß1 , ß2 sowie ß3 sind signifikant von Null verschieden • d.h. Hypothese eines nicht-linearen Verlaufs wird nicht abgelehnt • F-Test signifikant • Korrigiertes gegenüber Regression y = + ß1 ·x1 + ß2 ·x2 + u gestiegen.