Download

1 / 21

210 likes | 421 Views

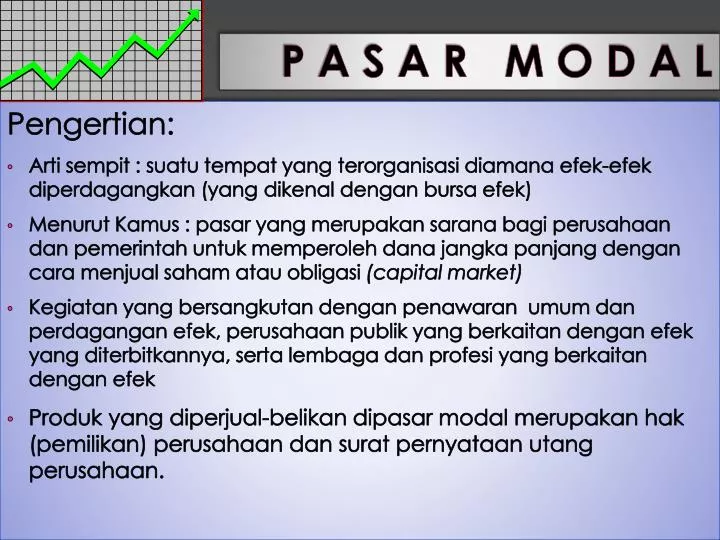

P A S A R M O D A L. Pengertian : Arti sempit : suatu tempat yang terorganisasi diamana efek-efek diperdagangkan (yang dikenal dengan bursa efek )

E N D

P A S A R M O D A L Pengertian: Artisempit : suatutempat yang terorganisasidiamanaefek-efekdiperdagangkan (yang dikenaldengan bursa efek) MenurutKamus : pasar yang merupakan sarana bagi perusahaan dan pemerintah untuk memperoleh dana jangka panjang dengan cara menjual saham atau obligasi (capital market) Kegiatan yang bersangkutandenganpenawaranumumdanperdaganganefek, perusahaanpublik yang berkaitandenganefek yang diterbitkannya, sertalembagadanprofesi yang berkaitandenganefek Produk yang diperjual-belikandipasar modal merupakanhak (pemilikan) perusahaandansuratpernyataanutangperusahaan.

BerdasarkanUndang-UndangPasar Modal, pasar modal adalahkegiatan yang berkaitandenganpenawaranumumdanperdaganganefek, perusahaanpublik yang berkaitandenganefek yang diterbitkannya, sertalembagadanprofesi yang bersangkutandenganefek. • Efekadalahsuratberharga yang diterbitkanolehperusahaan , misalkan : • Suratpengakuanutang • Suratberhargakomersial (commercial paper) • Saham, • obligasi, • tandabuktiutang, • bukti right (rifght issue) • Dll • Pasar modal di Indonesia diselenggarakanolehduaperusahaan, yaitu PT Bursa Efek Jakarta dan PT Bursa Efek Surabaya

SejarahPasar Modal Indonesia Era sebelumTahun 1976 • sahamdanObligasidi Indonesia sebenarnyatelahdimulaipada Abad ke-19, yaitudenganberdirinyacabang bursa efekVerenigingVoor de Effectenhandeldi Batavia padatanggal 14 Desember 1912. • Selaincabangdi Batavia, selanjutnyadiikutidenganpembukaancabang Semarang dan Surabaya. Sejakterjadiperangdunia ke-2, PemerintahHindiaBelandamenutupketiga bursa tersebutpadatanggal 17 Mei 1940 danmengharuskansemuaefekdisimpanpada bank yang telahditunjuk. • Pasar modal di Indonesia mulaiaktifkembalipadasaatPemerintahRepublik Indonesia mengeluarkanobligasipemerintahdanmendirikan bursa efekdi Jakarta, yaitupadatanggal 31 Juni 1952. Keadaanekonomidanpolitik yang sedangbergejolakpadasaatitutelahmenyebabkanperkembangan bursa berjalansangatlambat yang diindikasikanolehrendahnyanilai nominal sahamdanobligasi, sehinggatidakmenarikbagi investor.

Pra-Deregulasi (1976 - 1987) • Keppres RI No. 52 mengaktifkankembalipasar modal. Sampaidengantahun 1983, telahtercatat 26 perusahaan go publikdengandanasebesarRp 285,50 miliar. • Era Deregulasi (1987 - 1990) • PAKDES '87, tentangpenyederhanaanpersyaratanprosesemisisahamdanobligasi, penghapusanbiayapendaftaranemisiefek yang ditetapkanolehBapepam, kesempatanbagipemodalasinguntukmembeliefekmaksimal 49% darinilaiemisi, penghapusanbatasanfluktuasihargasahamdi bursa efek. • PAKTO '88, yang antara lain berisitentangketentuanlegal lending limitdanpengenaanpajakatasbungadeposito yang berdampakpositipterhadapperkembanganpasar modal. • PAKDES '88 dimanapemerintahmemberikanpeluangkepadaswastauntukmenyelenggarakan bursa. • Beberapapaketkebijaksanaantersebuttelahmampumeningkatkanaktivitaspasar modal sehinggapadaakhirtahun 1990, sebanyak 153 perusahaanpublikdengandana yang terhimpunsebesarRp 16,29 triliun.

Pra-Deregulasi (1976 - 1987) • Keppres RI No. 52 mengaktifkankembalipasar modal. Sampaidengantahun 1983, telahtercatat 26 perusahaan go publikdengandanasebesarRp 285,50 miliar. • Era Deregulasi (1987 - 1990) • PAKDES '87, tentangpenyederhanaanpersyaratanprosesemisisahamdanobligasi, penghapusanbiayapendaftaranemisiefek yang ditetapkanolehBapepam, kesempatanbagipemodalasinguntukmembeliefekmaksimal 49% darinilaiemisi, penghapusanbatasanfluktuasihargasahamdi bursa efek. • PAKTO '88, yang antara lain berisitentangketentuanlegal lending limitdanpengenaanpajakatasbungadeposito yang berdampakpositipterhadapperkembanganpasar modal. • PAKDES '88 dimanapemerintahmemberikanpeluangkepadaswastauntukmenyelenggarakan bursa. • Beberapapaketkebijaksanaantersebuttelahmampumeningkatkanaktivitaspasar modal sehinggapadaakhirtahun 1990, sebanyak 153 perusahaanpublikdengandana yang terhimpunsebesarRp 16,29 triliun.

MasaKonsolidasi (1991 - sekarang) • Padamasaini, pasar modal di Indonesia mengalamiperkembang-an yang sangatcepat. Jumlahemitenmeningkatmenjadisebanyak 288 perusahaanpadabulanJuli 2000 denganjumlahsahamberedarsebanyak 1.090,41 triliunsaham. • Swastanisasi bursa efekpadatahun 1992, • Padatanggal 22 Mei 1995 diterapkanotomasisistemperdagangandi Bursa Efek Jakarta (The Jakarta Automated Trading System) • September 1996, Bursa Efek Surabaya memperkenalkansistem S-MART (The Surabaya Market Information and Automated Remote Trading) yang memungkinkanterlaksananyaperdaganganjarakjauh.

SejarahPasar Modal Indonesia Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

SejarahPasar Modal Indonesia Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut: • 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda. • 1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I • 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya • Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup. • 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

SejarahPasar Modal Indonesia • 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950) • 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif. • 1956 – 1977 : Perdagangan di Bursa Efek vakum. • 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama.

SejarahPasar Modal Indonesia • 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal. • 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia. • 1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat. • 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

SejarahPasar Modal Indonesia • Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal. • 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya. • 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ. • 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS (Jakarta Automated Trading Systems).

SejarahPasar Modal Indonesia • 10 November 1995 : Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996. • 1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya. • 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia. • 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading). • 2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

VisidanMisiPasar Modal • VisiPasar Modal VisiPasar Modal adalahmenjadiotoritaspasarmodal yang berkualitasinternasional, yang mampumendorong, mengawasi, danmemeliharapasarsehinggaberdayasaing global danmendukungperkembanganekonominasional • MisiPasar Modal • Misiekonomi : menciptakanpasar modal yang teratur, wajardanefisiengunamenunjangperekonomiannasional • Misiekonomi : menciptakaniklimkondusifbagiperusahaandalammemperolehpembiayaanbagi modal dalammelakukanalternatifinvestasi • MisiSosialBudaya : mengembangkanmasyarakat yang berorientasipasar modal dalammembuatkeputusanpembiayaandaninvestasi • MisiKelembagaan : mewujudkanlembagaindependendanberkualitasinternasional yang selalumemperbaharuidanmengembangkandiri

Jenis-jenisPasar Modal PasarPerdana (Primary Market) Pasarperdanamerupakanpasardimanaemitenpertama kali memperdagangkansahamatausuratberhargalainnyauntukpublik, yang biasadikenaldenganpenawaranumumatauInitial Public Offering (IPO). PasarSekunder (Secuondary Market) Pasar yang memperdagangkanefeksetelah IPO, dimanaperdaganganhanyaterjadiantar investor yang satudengan investor lainnya, transaksiinitidaklepasfungsi bursa sebagailembagafasilitatorperdagangandipasar modal. PasarParalel Pasarparalelmerupakanpelengkapdari bursa efek yang ada. Bagiperusahaanpenerbitefek (emiten) dapatmenjualefeknyamelalui bursa.

STRUKTUR PASAR MODAL INDONESIA BAPEPAM MENTERI KEUANGAN LKP Bursa Efek LPP Profesi Penunjang Perusahaan Efek Lembaga Penunjang • Akuntan • Konsultan Hukum • Penilai • Notaris • Biro Administrasi Efek • Bank Kustodian • Wali Amanat • Penasehat Investasi • Pemeringkat Efek • Penjamin Emisi Efek • Perantara Pedagang Efek • Manajer Investasi Emiten dan Perusahaan Publik INVESTOR

PROSES GO PUBLIC • Profesi & Lembaga Penunjang Pasar Modal membantu emiten dalam menyiapkan kelengkapan dokumen • Emiten mengajukan permohonan kontrak pendahuluan • Kontrak Pendahuluan antara Emiten dan Bursa Efek ditandatangani • Emiten mengajukan pernyataan pendaftaran ke Bapepam • Bapepam mengeluarkan pernyataan efektif • Emiten & Lembaga Penunjang Pasar Modal melakuan Penawaran Umum • Emiten mengajukan permohonan pencatatan di Bursa Efek • Persetujaun Pencatatan & Pengumuman di Bursa • Perdaganagn efek di Pasar Sekunder (Bursa Efek Jakarta) Profesi Penunjang Pasar Modal B A P E P A M 4 1 5 2 Lembaga Penunjang Pasar Modal 3 E M I T E N 7 8 6 Penawaran Umum (Penawaran Perdana) BURSA EFEK JAKARTA PASAR SEKUNDER 9

Jk Pendek Debt Jangka Panjang Equity Permanen Sumber Dana Sumber Dana Internal Laba Operasi Pasar Uang Pasar Modal Go Public Eksternal

Listing BEJ BES Tidak Melakukan Penawaran Umum Perusahaan Publik What is“Go Public” ? Melakukan Penawaran Umum EMITEN Efektif Pernyataan Pendaftaran ke Bapepam TDAK LISTING

Tujuan Go Public : Ekspansi Refinancing Divestasi Sebelum Go Public Go Public Setelah Go Public

PENAWARAN UMUM (Public Offering) Sebelum Emisi Emisi Sesudah Emisi Intern Perusahaan Pasar Perdana Pasar Sekunder Pelaporan BAPEPAM 1. Laporan Penggunaan dana hasil Penawaran umum 2. LKT, LKTT 3. Laporan Tahunan 4. Laporan RUPS 5. Laporan pemenuhan prosedur suatu Transaksi 6. Laporan Keterbukaan Informasi 7. Laporan Keterbukaan Pemegang saham tertentu • 1. Emiten menyampaikan pernyataan pendaftaran • 2. Ekspose terbatas di Bapepam • 3. Publik ekspose • 4. Evaluasi: • Kelengkapan dokumen • Kecukupan dan kejelasan informasi • Keterbukaan dari aspek hukum, akuntansi dan manajemen • 5. Komentar tertulis dalam 45 hari • 6. Pernyataan pendaftaran dinyatakan efektif • 1. Rencana go publik • 2. RUPS • 3. Penunjukkan: • Underwriter (jika ada) • Profesi Penunjang • Lembaga Penunjang • 4. Mempersiapkan dokumen • 5. Konfirmasi sebagai agen Penjual oleh Penjamin emisi • 6. Kontrak pendahuluan dengan Bursa Efek • 7. Penandatangan-an perjanjian2 1. Penawaran oleh Sindikasi Penjamin emisi &agen penjual 2. Penjatahan kepada pemodal oleh Sindikasi penjamin emisi dan emiten 3. Penyerahan Efek kepada Pemodal 1. Emiten mencatat kan Efeknya di di Bursa 2. Perdagangan Efek di Bursa