Download

1 / 23

240 likes | 453 Views

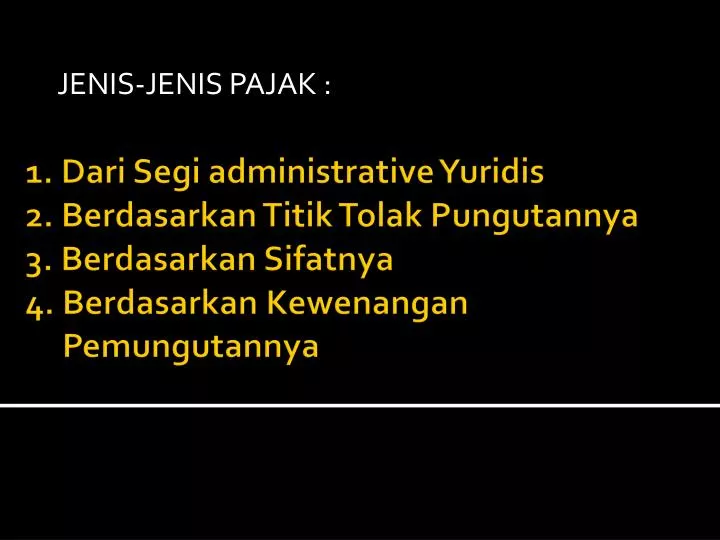

JENIS-JENIS PAJAK :. 1. Dari Segi administrative Yuridis 2. Berdasarkan Titik Tolak Pungutannya 3. Berdasarkan Sifatnya 4. Berdasarkan Kewenangan Pemungutannya. Dari Segi administratif Yuridis.

E N D

JENIS-JENIS PAJAK : 1. Dari Segi administrative Yuridis2. BerdasarkanTitikTolakPungutannya3. BerdasarkanSifatnya4. BerdasarkanKewenanganPemungutannya

Dari SegiadministratifYuridis Penggolonganpajakdarisisi administrative yuridismenghasilkanapa yang dikenalsebagaipajaklangsungdanpajaktidaklangsung.

SegiYuridis :Pajakdikatakansebagaipajaklangsungapabiladipungutsecara periodic. Jadiberulang-ulang, tidakhanyasatu kali pungut, denganmenggunakanpenetapansebagaidasardankohirAdapunpajaktidaklangsunghanyadipungutsecara incidental (tidakberulang-ulang) dantidakmenggunakankohir. Jadipajaktidaklangsunghanyadipungutsesekaliketikaterpenuhitatbestandseperti yang dikehendakiolehketentuan UU.

SEGI EKONOMIS : Pajakdikatakanpajaklangsungapabilabebanpajaktidakdapatdilimpahkankepadapihak lain. Jadidalamhalinipihak yang dikenaikewajibanatauditetapkanmembayarpajakadalahpihak yang memikulbebanpajak. Pajaktidaklangsungadalahsuatujenispajakdimanawajibpajakdapatmengalihkanbebanpajaknyakepadapihak lain. Jadimereka yang memikulbebanpajakmerupakanpihak yang berbeda.

BerdasarkanTitikTolakPungutannya Pajaksubjektifadalahpajak yang pengenaannyaberdasarpadadiriorangataubadan yang dikenaipajak (wajibpajak).PajakObjektifadalahpajak yang pengenaannyaberpangkaldariobjek yang dikenaipajak, danuntukmengenakanpajaknyaharusdicarisubjeknya.

BerdasarkanSifatnya : Pajakyang bersifatpribadi (persoonlijk) ataujugadapatdisebutbersifatperorangan, adalahpajak yang dalampenetapannyamemperhatikankeadaandirisertakeluargawajibpajak.Pajak yang bersifatkebendaan (zakelijk) adalahpajak yang dipunguttanpamemperhatikandiridankeadaansiwajibpajak. Pajak yang bersifatkebendaaniniumumnyamerupakanpajaktidaklangsung.

BerdasarkanKewenanganPemungutannya Berdasarkankewenanganpemungutannya, pajakdapatdigolongkanmenjadi2 :Pajakpusat, yaknipajak yang kewenanganpemungutannyaberadapadapemerintahpusat. Pajak Daerah, yaknipajak yang kewenanganpemungutannyaberadapadapemerintahdaerah, baikpadapemerintahpropinsimaupunpemerintahkabupaten/kota.

MACAM-MACAM TARIF PAJAK : 1. TarifTetap2. TarifProporsional3. Tarifprogresif (PersentaseMeningkat)4. TarifDegresif/ Regresif (PersentaseMenurun)

TarifTetap Tariftetapadalahsuatu tariff yang berupasuatujumlahtertentu yang sifatnyatetapdantidakdipengaruhiolehbesarnyajumlahdasarpajak (tax base), objekpajakmaupunsubjekpajak/wajibpajak.

TarifProporsional Tarifinimerupakansebuah “persentasetunggal” yang dikenakanterhadapsemuaobjekberapapunnilainya. Jadiapabila tariff iniditetapkan, besarkecilnyautangpajaksemata-mataditentukanolehjumlah/ nilaidasarobjek yang dikenaipajak (tax base).

Tarifprogresif (PersentaseMeningkat) Tarifiniberupapersentase yang meningkatseiringpeningkatanjumlah yang dikenaipajak. Jadi tariff pajakjenisiniterdiridaribeberapapersentase, danbukanpersentasetunggal.Tarifprogresifinimempunyaibeberapavariasi, yaitu1. tariff progresif-progresif.2. tariff progresif –proporsional, 3. tarifprogresif-degresif.

Tarifprogresif-progresifmerupakan tariff progresif yang mempunyaisusunanpeningkatanpersentasesecarameningkat (progersif) pula.Tarifprogresif-proporsional, kenaikanpersentasetarifnyaadalahkonstan (tetap) darisatupersentasekepersentaseberikutnya.Tarifprogresifdegresif, tingkatkenaikanpersentasetarifnyamenurundarisatupersentasekepersentaseberikutnya.

TarifDegresif/ Regresif (PersentaseMenurun) Tarifiniberupapersentase yang menurunseiringdenganmeningkatnyajumlah yang dikenaipajak. Jadi tariff pajakjenisiniterdiridaribeberapapersentasedanbukanpersentasetunggaldimanapersentasenyasemakinkecilapabilajumlah yang dikenaipajaksemakinbesar.Tarifdegresifjugamempunyaibeberapavariasi, yaitu :1. Tarifdegresif-progresif2. Tarifdegresif-proporsional3. Tarifdegresif-degresif

Tarifdegresif-progresifmerupakan tariff degresif yang mempunyaisusunanpenurunanpersentasesecarameningkat (progresif)Tarifdegresifproporsional, penurunanpersentasetarifnyaadalahkonstan (tetap) darisatupersentasekepersentaseberikutnyaTarifdegresif-degresifinitingkatpenurunanpersentasetarifnyamenurundarisatupersentasekepersentaseberikutnya

PERLAWANAN TERHADAP PAJAK 1. PERLAWANAN PASIF 2. PERLAWANAN AKTIF

PerlawananPasif Perlawananjenisiniterdiridarihambatan-hambatan yang mempersukarpemungutanpajak.

PerlawananAktif Perlawananaktifmeliputisemuausahadanperbuatan yang secaralangsungditujukanterhadapfiskusdengantujuanmenghindaripajak.Perlawananaktifiniantara lain dapatberupapenghindarandiridaripajak, pengelakan / penyelundupanpajak, danmelalaikanpajak.

PenghindarandiridariPajak. Penghindarandiridaripajakinidapatdilakukandenganberbagaimacamcara, sepertimenahandiridansecarayuridis.

Mengelakkanpajak Adanyacelahhukum (loopholes) yang dapatdigunakansecaraamantanparesikosepertididalampenghindarandiriterhadappajaktersebuttidakselaludiperolehwajibpajak. OlehKarenaituuntukmengurangibebanpajakataubahkanmenyingkirkannya, takjarangdilakukantindakan-tindakan illegal.

Melalaikanpajak Melalaikanpajakdapatdilakukandengantidakmemenuhikewajiban-kewajiban formal yang menjaditanggungjawabnya.

PengadilanPajak PengadilanpajakdibentukberdasarkanUndang-UndangNomor 14 Tahun 2002 tentangPengadilanPajak.MenurutPasal 2 UU PengadilanPajak, Pengadilanpajakadalahbadanperadilan yang melaksanakanKekuasaankehakimandi Indonesiabagiwajibpajakataupenanggungpajak yang mencarikeadilanterhadapsengketapajak.

sengketapajakadalahsengketa yang timbuldibidangperpajakanantarawajibpajakdenganpejabat yang berwenangsebagaiakibatdikeluarkannyakeputusan yang dapatdiajukanBandingatauGugatankepadaPengadilanpajak. Itutermasukgugatanataspelaksanaanpenagihanberdasarkanundang-undangpenagihandengansuratpaksaKedudukanPengadilanPajakberadadiibukotanegara. PersidanganolehPengadilanPajakdilakukanditempatkedudukannya, dandapat pula dilakukanditempat lain berdasarkanketetapanKetuaPengadilanPajak.

SusunanPengadilanPajakterdiriatas: Pimpinan, Hakim Anggota, Sekretaris, danPanitera. PimpinanPengadilanPajaksendiriterdiridariseorangKetuadansebanyak-banyaknya 5 orangWakilKetua.Menurut UU Nomor 14 Tahun 2002 tetangPengadilanpajak, pembinaansertapengawasanumumterhadaphakkimPengadilanPajakdilakukanolehMahkamahAgung. Sedangkanpembinaanorganisasi, administrasi, dankeuanganditanggulangiolehKementrianKeuangan.