Download

1 / 3

30 likes | 161 Views

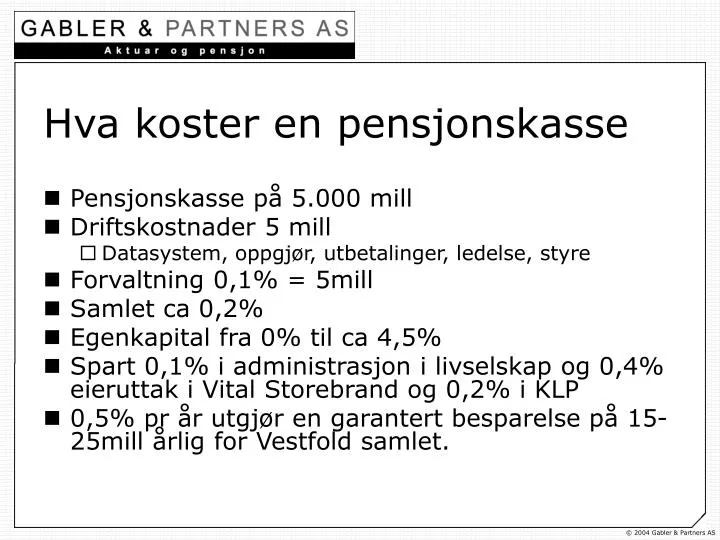

Hva koster en pensjonskasse. Pensjonskasse på 5.000 mill Driftskostnader 5 mill Datasystem, oppgjør, utbetalinger, ledelse, styre Forvaltning 0,1% = 5mill Samlet ca 0,2% Egenkapital fra 0% til ca 4,5%

E N D

Hva koster en pensjonskasse • Pensjonskasse på 5.000 mill • Driftskostnader 5 mill • Datasystem, oppgjør, utbetalinger, ledelse, styre • Forvaltning 0,1% = 5mill • Samlet ca 0,2% • Egenkapital fra 0% til ca 4,5% • Spart 0,1% i administrasjon i livselskap og 0,4% eieruttak i Vital Storebrand og 0,2% i KLP • 0,5% pr år utgjør en garantert besparelse på 15-25mill årlig for Vestfold samlet.

Om kostnadssammenlikninger • I en pensjonskasse inngås det bindende kontrakter for priser på administrasjon og forvaltning hver for seg. • I et livselskap skilles det ikke mellom priser for forvaltning og for administrasjon. Informasjon kan hentes i den årlige kontoutskriften kombinert med livselskapets årsregnskap. • Tønsberg kommune i Vital: • Kontoutskriften ble oversendt 6 uker etter den lovpålagte fristen. Administrasjonskostnadene hadde en overskridelse på 64% (1,7mill!). Eieruttaket fremgår ikke av kontoutskriften, men basert på årsregnskapet kan det antas at uttaket er 0,4% av kommunens midler • Holmestrand, Horten i KLP • KLP er ikke i stand til å levere kontoutskrifter som følger de lovmessige kravene. KLP er en fellesordning, og i en fellesordning er hele poenget at kommunens egne kostnader ”jevnes ut”. 0,4% i kostnader. Eieruttak er noe spesielt, men 0,2% avsettes til opptjent egenkapital og denne egenkapital realiseres kun ved et salg av KLP askjer

Det er realisme i tallene! • Trondheim PK hadde 3.800 mill i forvaltning i 2004 og brukte 7,3mill på administrasjon og forvaltning (0,19%). • Sandefjord, Andebu, og Stokke (SAS) hadde 1.018 mill og brukte 6,0mill administrasjon og forvaltning (0,59%). • Sandefjord hadde 696 mill og brukte 3,1mill (0,45%). på administrasjon (0,34%). og forvaltning (0,11%). • Tønsberg hadde 621mill og brukte 6,7mill (1,1%) i Vital. 4,3mill (0,7%) ble benyttet som ”administrasjon” og 2,4mill (0,4%) som ”eieruttak” • Budsjetterte driftskostnader for en pk med 5.000mill • 5mill tilsvarer 0,1% for datasystem, oppgjør, utbetalinger, ledelse, styre. Realistisk pris primo november 2005. Forhandles direkte med leverandører. • Forvaltningskostnader kommer i tillegg. 0,1% = 5mill er et estimat. Denne kostnaden er helt avhengig av forvaltningsprofil. Med 50% anleggsobligasjoner kan det benyttes 0,2% som innkjøp. Dette gir rom for avtaler med de ”beste” forvaltere. • Samlet for en pensjonskasse på 5.000 ca 0,2% • Samlet øker kostnadene med ca 4mill utover dagens kostnader i SAS for en økte forvaltning på 4.000 • Besparelsen i forhold til kjøp i Vital ,Storebrand og KLP er betydelig. • KLPs felles ordning belastet 0,4% i 2004 pluss ”eieruttak” • Vital hadde meget høye kostnader i 2004! Pluss eieruttak på 0,4%. • 0,5% pr år utgjør en garantert besparelse på 15-25mill årlig for Vestfold samlet.