Download

1 / 24

240 likes | 509 Views

Tema 4: Balanced Scorecard Contabilidad para la alta dirección Prof. Susana Gago. definición. 1. Proporciona un modelo de medición 2. Basado en una estructura informativa con indicadores, financieros y no financieros

E N D

Tema 4: Balanced Scorecard Contabilidad para la alta dirección Prof. Susana Gago

definición 1. Proporciona un modelo de medición 2. Basado en una estructura informativa con indicadores, financieros y no financieros 3. Cuya finalidad es obtener datos coherentes, coordinados y de carácter multidimensional 4. Datos sobre la evolución y proyección futura de los parámetros básicos 5. Datos para la planificación, gestión y control estratégico

antecedentes Experiencia en empresas desde 1990 Publicación de varios artículos En 1996 Robert S. Kaplan y David P. Norton publican un libro sobre el balanced scorecard inmediata aceptación por las empresas

antecedentes Experiencia en empresas desde 1990 Publicación de varios artículos En 1996 Robert S. Kaplan y David P. Norton publican un libro sobre el balanced scorecard inmediata aceptación por las empresas

diferencias Cuadro de mando integral Cuadro de mando

razones de su éxito 1º. Medio útil para la gestión 2º. Combina las herramientas financiero-contables más tradicionales con otras menos convencionales

¿cómo surge la idea? habilidad para invertir y gestionar los activos físicos habilidad para explotar activos intangibles más importante que

El Corte Inglés ¿Cuánto vale la información que posee El Corte Inglés sobre los más de diez millones de usuarios de su tarjeta de compra? ¿Cuánto cuesta la web interna para consulta de todos sus empleados?

INTANGIBLES VALOR DE MERCADO VALOR CONTABLE

toma de decisiones estratégicas nuevas demandas de información sistemas de información integración de las medidas de carácter no financiero

integración de medidas de carácter no financiero satisfacción de clientes singularización producto/servicio excelencia de la producción calidad identificación de aspectos relevantes mayores posibilidades de actuar liderazgo tecnológico liderazgo del mercado

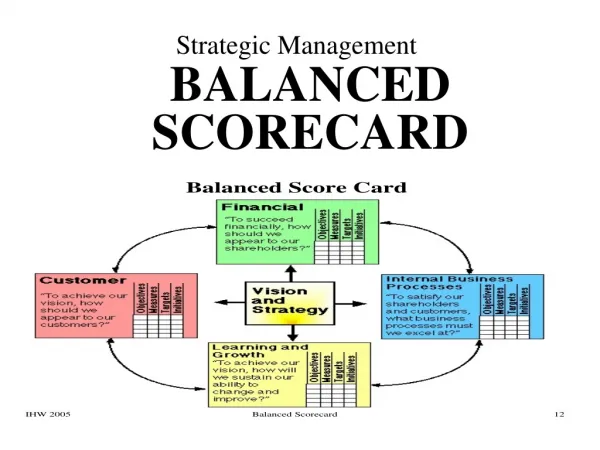

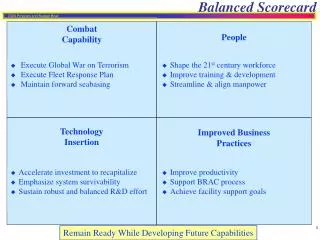

perspectivas rastreo de resultados financieros CLIENTES FINANCIERA APRENDIZAJE Y CRECIMIENTO PROCESOS control de progresos: construcción de capacidades y adquisición de activos intangibles

perspectiva financiera crecimiento mejora de la productividad reducción de costes utilización de los activos

importancia de la perspectiva financiera 1º. Repercusión directa o indirecta de las otras perspectivas sobre los objetivos y medidas de la perspectiva financiera 2º. Referencia última utilizada para validar la efectividad de la gestión de las empresas

perspectiva del cliente atributos del producto o servicio Consideración de diversos aspectos relaciones con los clientes imagen propuesta del valor añadido, etc. Análisis del valor añadido Delimitación de segmentos para la acción competitiva

perspectiva interna se identifican procesos internos críticos definiendo la cadena de valor completa: innovación diseño procesos operativos

perspectiva formación y crecimiento necesaria para las otras perspectivas medir capacidad para asimilar cambios

dificultades Definición de indicadores Motivación Aspectos psicológicos Aspectos sociales

implantación Definición de objetivos e indicadores Comunicación difusión comprensión aceptación

BS y procesos de gestión 1º. Trasladar la visión consenso comprensión = + 2º. Comunicación y conexión conectar Up-down Down-up + = recursos prioridades integrar planes y negocios 3º. Planificación = + 4º. Retroalimentación y aprendizaje

control de gestión Contabilidad estratégica Coordinación de la información Integración: visión global BS: señales

utilidad del CMI en el control de gestión 1. Permite la interpretación de los objetivos estratégicos 2. Proporciona un modelo de medición (financiera y no financiera) 3. Persigue el equilibrio de cuatro perspectivas 4. Define indicadores estratégicos 5. Traduce la estrategia en una representación integrada de las cuatro perspectivas 6. Contribuye a la integración de la estrategia en el sistema de gestión

Ejemplos • http://www.balancedscorecard.org/files/Vinfen_FY06_Map.pdf • http://www.balancedscorecard.org/files/Regional_Airline.pdf

Bibligrafía complementaria • Kaplan y Norton, Cuadro de Mando Integral, Ediciones Gestión 2.000, edición más reciente.