Download

1 / 56

560 likes | 675 Views

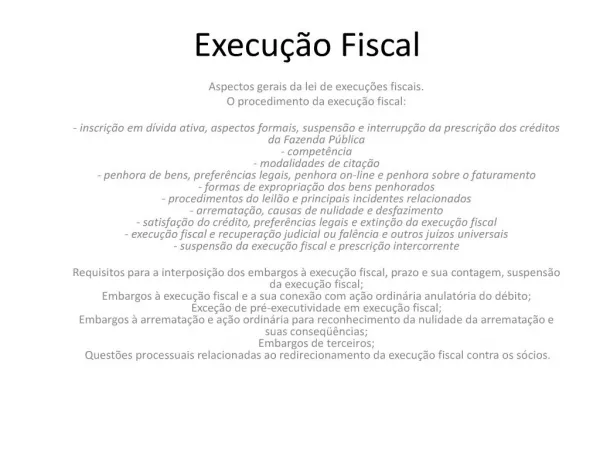

O Radar Fiscal. Controles sobre Operações das Empresas e Pessoas. José Carlos Guarino. www.evolutional.com.br/wp. guarino@evolutional.com.br. ESTÁGIO ATUAL E PERSPECTIVAS DE INTEGRAÇÃO DAS INFORMAÇÕES JÁ RECOLHIDAS OU EM FASE DE RECOLHIMENTO PELOS ENTES FISCAIS. Um Big Brother poderoso.

E N D

O Radar Fiscal Controles sobre Operações das Empresas e Pessoas José Carlos Guarino www.evolutional.com.br/wp guarino@evolutional.com.br

ESTÁGIO ATUAL E PERSPECTIVAS DE INTEGRAÇÃO DAS INFORMAÇÕES JÁ RECOLHIDAS OU EM FASE DE RECOLHIMENTO PELOS ENTES FISCAIS.

Um Big Brother poderoso • Monitoramento eletrônico de informações envolve as 3 esferas de governo: • Federal • Estadual • Municipal • O monitoramento é baseado em dados de serviços públicos, financeiros e das próprias empresas e pessoas.

Empresa FISCO Radar Eletrônico do Fisco CNPJ / CPF / IE / IM Vendas Bancos Compras Imóveis Federal Cartões Financeiro Estadual RH Veículos Municipal Contabilidade Exterior Fornecedor/ Cliente Tributos DACON DCTF DIPJ DES DIMOB DOI DECRED DIRF SEFIP RAIS IN86 SINTEGRA CPMF DIMOF, SPED, ETC... Fontes Internas Fontes Externas

LIVRO FISCAL: ENTRADAS SAÍDAS INVENTÁRIO LIVROS CONTÁBEIS: DIÁRIO RAZÃO IPI APURAÇÃO DIPI DNF DIF-CIGARROS DIF-BEBIDAS DCP / SELOS DIPJ DIRF DIF-PAPEL IMUNE DACON LALUR APURAÇÃO CSLL BCO CENTRAL BALANCETES IFT PUBLICAÇÕES SUSEP: FORMULÁRIOS PUBLICAÇÕES CVM: ITR DFP CENTRAL DE BALANÇOS: DEMONSTRAÇÕES CONTÁBEIS, FINANCEIRAS E FISCAIS APURAÇÃO ISS ICMS APURAÇÃO GIA

Trabalhando para o Fisco • União – RIPI - Art. 24 – II • SP–RICMS/00 – Art. 11 item XII: • NF-e: obrigatoriedade de confirmar a veracidade do DANFE/NF-e recebido; • REDF/SP: obrigatoriedade de confirmar o registro do documento recebido. Responsabi-lidade solidária

Responsabilidade crescente • Decreto nº 54.359/2009 cria na Polícia Civil do Estado de São Paulo o Departamento de Polícia de Proteção à Cidadania – DPPC • Integram a estrutura do DPPC as Delegacias de Crimes contra a Fazenda, Crimes Falimentares, Crimes de Lavagem ou Ocultação de Bens e Valores e Delegacia de Polícia de Saúde Pública.

Mais pessoas envolvidas • Art. 1.177 do Código Civil Brasileiro. Os assentos lançados nos livros ou fichas do preponente, por qualquer dos prepostos encarregados de sua escrituração, produzem, salvo se houver procedido de má-fé, os mesmos efeitos como se o fossem por aquele. • Parágrafo único. No exercício de suas funções, os prepostos são pessoalmente responsáveis, perante os preponentes, pelos atos culposos; e,perante terceiros, solidariamente com o preponente, pelos atos dolosos.

Novo ordenamento contábil • Lei 11.638/2007 – Segrega conceitos fiscais de conceitos contábeis e adota normas internacionais de contabilidade; • Comitê de Pronunciamentos Contábeis • NBCT 2.8 – Das Formalidades da Escrituração Contábil em Forma Eletrônica. • Demonstração do Fluxo de Caixa - DFC

Penhora on-line • Art. 655-A, incorporado ao CPC pela Lei n° 11.382, de 7/12/2006: • Art. 655-A. Para possibilitar a penhora de dinheiro em depósito ou aplicação financeira o juiz requisitará à autoridade supervisora do sistema bancário, preferencialmente por meio eletrônico, informações sobre a existência de ativos em nome do executado, podendo no mesmo ato determinar sua indisponibilidade até o valor indicado na execução.

Sintegra • CONVÊNIO ICMS 57/95 • Dispõe sobre a emissão de documentos fiscais e a escrituração de livros fiscais por contribuinte usuário de sistema eletrônico de processamento de dados.

S I N T E G R A MODELO NACIONAL : INTERCÂMBIO DE INFORMAÇÕES ENTRE OS FISCOS ESTADUAIS, SRF E SUFRAMA SOBRE OPERAÇÕES DE ENTRADAS E SAÍDAS DOSCONTRIBUINTES DO ICMS FISCO EM 1995: TRANSIÇÃO DE CULTURA PAPEL >>> DIGITAL

REDF – RICMS/00-SP Artigo 212-P - Os documentos fiscais a seguir indicados deverão, após sua emissão, ser registrados eletronicamente na Secretaria da Fazenda: I - a Nota Fiscal, modelo 1 ou 1-A; II - a Nota Fiscal de Venda a Consumidor, modelo 2; III - o Cupom Fiscal emitido por meio de ... ECF. .......

REDF – RICMS/00-SP • § 7° - O contribuinte que constar como destinatário nos documentos fiscais de que trata o “caput”, deverá verificar se o respectivo Registro Eletrônico de Documento Fiscal - REDF foi regularmente gerado ... Caso contrário, deverá, nos termos de disciplina estabelecida pela Secretaria da Fazenda, alternativamente: • 1 - comunicar o fato à Secretaria de Fazenda; • 2 - estornar o crédito relativo ao respectivo documento fiscal, nos termos do artigo 67.

REDF – RICMS/00-SP • Desde 1/Setembro/2009 todos os contribuintes paulistas devem registrar suas Notas Fiscais modelo 1, 1 A e Cupons Fiscais, independentemente da atividade ser Industrial, Varejista ou Atacadista. • Documentos emitidos com CNPJ e de valor superior a R$ 1.000,00 devem ser registrados até o 4º. Dia após a emissão. • Multa por documento omitido = R$ 1.642.

SPED – Sistema Público de Escrituração Digital • Sped – Contábil • Sped – Fiscal • NF-e • NFS-e • CT-e • e-Lalur / FCont • Central Balanços

Emenda Constitucional 42 – 19/12/03 20032004 2005 2006 2007 2008 20092010 • Art. 37 da Constituição Federal: (...) XXII - as administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, (...) e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio.

SPED - Premissas Promover a atuação integrada dos fiscos federal, estaduais e municipais e órgãos fiscalizadores Eliminação da redundância de informações a partir da padronização, uniformização e racionalização das obrigações acessórias. Base de dados única e compartilhada; Acesso compartilhado à escrituração digital de contribuintes por órgãos ou entidades legalmente autorizadas. Integra-ção Padroni-zação Comparti-lhamento

Obrigatoriedade SPED Contábil • I - em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2008, as sociedades empresárias sujeitas a acompanhamento econômico-tributário diferenciado (Portaria RFB nº 11.211/07), e tributadas com base no Lucro Real; • II - em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2009, as demais sociedades empresárias sujeitas à tributação do Imposto de Renda com base no Lucro Real. • Lucro Presumido = ?

Obrigatoriedade SPED Fiscal • Lista no link: http://www.fazenda.gov.br/confaz/confaz/Diversos

Instr. Normativa SRF 341 de 15/07/2003 a) pagamentos efetuados no mês pelos titulares dos cartões, pessoa física ou jurídica, independente da natureza da operação ... em relação a todos os cartões emitidos, inclusive adicionais; b) repasses efetuados no mês a todos os estabelecimentos credenciados, pessoa física ou jurídica, deduzindo-se comissões, aluguéis, taxas e tarifas devidas

DIMOF Declaração de Informações sobre a Movimentação Financeira

Instr. Normativa RFB 811 de 28/01/2008 As instituições financeiras fornecerão informações sobre operações financeiras efetuadas pelos usuários de conta de depósitos/poupança: I – depósitos e IV - resgates à vista e a prazo; II – pagamentos em moeda corrente ou em cheques; III – ordens de crédito ou documentos assemelhados; Identifica os titulares das operações pelo número de inscrição no CPF/CNPJ e os montantes globais mensalmente movimentados.

DIMOF – Cont. Art. 3º instituições financeiras estão obrigadas à apresentação das informações quando o montante global movimentado em cada semestre for superior a: § 1º ... movimentados mensalmente nos meses de janeiro a junho e de julho a dezembro, correspondendo ao 1º. e ao 2º. semestres de cada ano.

Instr. Normativa SRF 473 de 23/11/2004 • Art. 2º A declaração será apresentada sempre que ocorrer operação imobiliária de aquisição/alienação realizada por pessoa física ou jurídica; • independe do valor e inclui documentos lavrados, anotados, averbados, matriculados ou registrados no respectivo cartório. • § 1º Deve ser emitida uma declaração para cada imóvel alienado ou adquirido.

Dimob Estão obrigadas à sua apresentação PJ´s • que comercializarem imóveis que houverem construído, loteado ou incorporado para esse fim; • que intermediarem aquisição, alienação ou aluguel de imóveis; • que realizarem sublocação de imóveis; • constituídas para a construção, administração, locação ou alienação do patrimônio próprio, de seus condôminos ou sócios.

CADASTRO DE CLIENTES DO SFN – CCS / BCB Mecanismo de consulta, sob gestão do Banco Central, que permitirá indicar, com segurança, tempestividade e alto grau de automação, em quais instituições os clientes do SFN mantêm contas de depósito à vista, de poupança, de investimento, de depósitos a prazo e outros bens, direitos e valores, diretamente ou por seus representanteslegais e procuradores

BASE LEGAL • Lei 10.701/2003 acrescenta o art. 10A à Lei 9.613/1998 – Lei de Lavagem de Dinheiro: “O Banco Central manterá registro centralizado formando o cadastro geral de correntistas e clientes de instituições financeiras, bem como de seus procuradores.”

Lei nº 9.613, de 3 de março de 1998. • Tráfico ilícito de entorpecentes ou drogas; terrorismo e seu financiamento; contrabando ou tráfico de armas, munições; extorsão mediante seqüestro; • Crimes contra a Administração Pública, contra o sistema financeiro nacional; • Dispõe sobre os crimes de “lavagem” ou ocultação de bens, direitos e valores; a prevenção da utilização do sistema financeiro para os ilícitos previstos nesta Lei; cria o Conselho de Controle de Atividades Financeiras – COAF.

Inclui também quem: • Os converte em ativos lícitos; adquire, recebe, troca, negocia, dá ou recebe em garantia, guarda, tem em depósito, movimenta ou transfere; • Importa ou exporta bens com valores incorretos; • Utiliza, na atividade econômica/financeira, bens, direitos ou valores que sabe serem provenientes de qualquer dos crimes referidos neste artigo; • Participa de grupo, associação ou escritório tendo conhecimento de que sua atividade principal ou secundária é dirigida à prática de crimes previstos nesta Lei.

DECLARAM P/ O COAF: • Empresas do sistema financeiro, bolsas valores/mercadorias/futuros, seguradoras/corretoras/previdência capitalização, cartões de crédito, transferência de fundos, operadores do mercado câmbio/capitais/seguros;

E também ... • Consórcios p/ aquisição de bens e serviços; • Empresas de leasing ou factoring; • Empresas de Programas de Incentivo ou sorteios; • Agente, dirigente, procurador ou comissária de estran-geiro exercendo qualquer atividade deste artigo; • Empresas de promoção, compra e venda de imóveis; • Comerciantes de jóias, pedras/metais preciosos, artes e antigüidades. • Comerciantes de bens de luxo ou de alto valor ou em atividades que envolvam grande volume de recursos em espécie.

Declarações Pessoa Jurídica DIPJ/DIPI – Inclui uma declaração do Imposto de Produ-tos Industrializados, em nível de principais Fornecedo-res, Clientes e Produtos adquiridos ou vendidos. DES – Declaração de Serviços Tomados. Apresentada para as maiores Prefeituras Municipais, informa os for-necedores de serviços sujeitos ao ISSQN. Prefeituras trocam informações entre si. RAIS – identifica rendimentos auferidos por pessoas físicas, decorrentes do trabalho assalariado. DIRF – Declaração de Impostos Retidos na Fonte.

Pessoas Jurídicas DECEF - Declaração de Exercício em Cargo, Emprego ou Função Pública Federal (EMPRESAS PÚBLICAS) DERC - Declaração de Rendimentos Pagos a Consultores por Organismos Internacionais DNF - Demonstrativo de Notas Fiscais SINCO - Sistema Integrado de Coleta ZFM - Declaração - Siscomex Internação

Motivos que levam o contribuinte para a Malha Fina • 1. Rendimentos Tributáveis: inclua tudo! • 2. Rendimentos dos Dependentes: não esqueça! • 3. Deduções: recibos "frios” ou inidôneos! • 4. Arrendamento de Imóvel Rural é aluguel! • 5. Carnê-leão: recolha mensalmente! • 6. Valor real das aquisições e alienações: DOI! • 7. Saldos bancários: DIMOF! • 8. CPF: Não “empreste” para terceiros! • 9. Conta bancária: Não “empreste” para terceiros! • 10. Pagamentos e Doações Efetuados: Declare!

O que é cruzado em malha: • DIMOF : Declarações de Informações sobre a Movimentação Financeira (era a CPMF) • DIMOB: Declaração de Informações sobre Atividades Imobiliárias • DIRF: Declaração do Imposto de Renda Retido na Fonte • DOI : Declaração de Operações Imobiliárias • DBF: Declaração de Benefícios Fiscais • DECRED: Declaração de Operações com Cartão de Crédito

Quais as suas chances? X RFB

A nova lei de execução fiscal • Projeto de Lei nº 5.080/2009, para substituir a Lei nº 6.830/80 -Lei de Execuções Fiscais: • a administração pública criará um banco de dados que concentrará todas as informações patrimoniais dos contribuintes. O parágrafo 1º do artigo 4º do projeto autoriza a instituição do Sistema Nacional de Informações Patrimoniais dos Contribuintes – SNIPC, que será administrado pelo Ministério da Fazenda.

DO PROCESSO DE EXECUÇÃO • Art. 5o Inscrito o crédito em dívida ativa, o devedor será notificado do inteiro teor da certidão para, em sessenta dias, alternativamente: • I - efetuar o pagamento, acrescido dos encargos incidentes; • II - solicitar o parcelamento do débito por uma das formas previstas em lei; ou • III - prestar garantia integral do crédito em cobrança, por meio de depósito administrativo, • fiança bancária ou seguro-garantia.

Item 15 da exposição de motivos • O novo rito prevê, na fase administrativa de notificação ao devedor da inscrição da dívida, a interrupção da prescrição. Objetivos: • a) desobrigar o Fisco do ajuizamento de execuções fiscais destinadas a obstar a consumação da prescrição; e • b) interrompida a prescrição a partir da notificação administrativa, propiciar aos órgãos fazendários o tempo necessário à identificação do patrimônio penhorável do devedor, de forma a viabilizar, se for o caso, a execução forçada. Retira-se tal atividade da esfera judicial