Download

1 / 40

400 likes | 534 Views

Tributação. São isentos do IR os ganhos líquidos auferidos por a) bancos e instituições financeiras e, operações no mercado à vista de ações, nas bolsas de valores e em operações com ouro ativo financeiro, sempre que o banco ou instituição financeira aplicar em seu nome e com capital próprio.

E N D

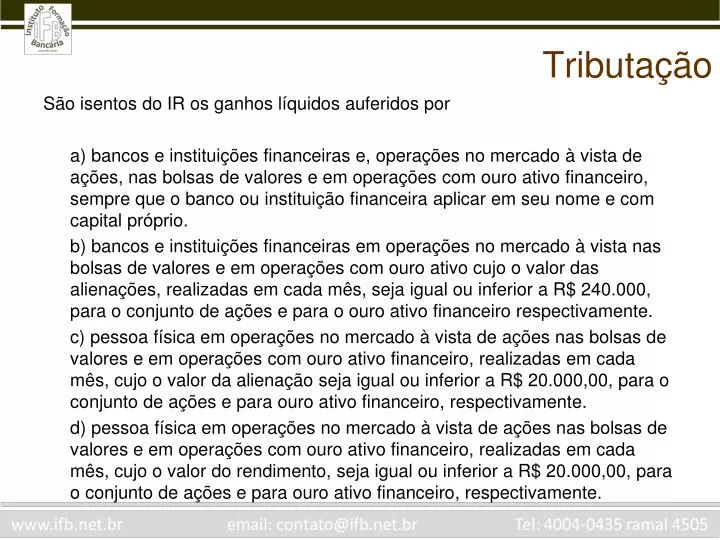

Tributação São isentos do IR os ganhos líquidos auferidos por a) bancos e instituições financeiras e, operações no mercado à vista de ações, nas bolsas de valores e em operações com ouro ativo financeiro, sempre que o banco ou instituição financeira aplicar em seu nome e com capital próprio. b) bancos e instituições financeiras em operações no mercado à vista nas bolsas de valores e em operações com ouro ativo cujo o valor das alienações, realizadas em cada mês, seja igual ou inferior a R$ 240.000, para o conjunto de ações e para o ouro ativo financeiro respectivamente. c) pessoa física em operações no mercado à vista de ações nas bolsas de valores e em operações com ouro ativo financeiro, realizadas em cada mês, cujo o valor da alienação seja igual ou inferior a R$ 20.000,00, para o conjunto de ações e para ouro ativo financeiro, respectivamente. d) pessoa física em operações no mercado à vista de ações nas bolsas de valores e em operações com ouro ativo financeiro, realizadas em cada mês, cujo o valor do rendimento, seja igual ou inferior a R$ 20.000,00, para o conjunto de ações e para ouro ativo financeiro, respectivamente.

Tributação São isentos do IR os ganhos líquidos auferidos por a) bancos e instituições financeiras e, operações no mercado à vista de ações, nas bolsas de valores e em operações com ouro ativo financeiro, sempre que o banco ou instituição financeira aplicar em seu nome e com capital próprio. – banco paga imposto sempre b) bancos e instituições financeiras em operações no mercado à vista nas bolsas de valores e em operações com ouro ativo cujo o valor das alienações, realizadas em cada mês, seja igual ou inferior a R$ 240.000, para o conjunto de ações e para o ouro ativo financeiro respectivamente. – banco paga imposto sempre c) pessoa física em operações no mercado à vista de ações nas bolsas de valores e em operações com ouro ativo financeiro, realizadas em cada mês, cujo o valor da alienação seja igual ou inferior a R$ 20.000,00, para o conjunto de ações e para ouro ativo financeiro, respectivamente. d) pessoa física em operações no mercado à vista de ações nas bolsas de valores e em operações com ouro ativo financeiro, realizadas em cada mês, cujo o valor do rendimento, seja igual ou inferior a R$ 20.000,00, para o conjunto de ações e para ouro ativo financeiro, respectivamente. - não é o valor do rendimento, e sim o valor de alienação (venda).

Tributação A base de cálculo do IR incidente sobre operações financeiras no mercado de opções é o ganho líquido consistente no resultado positivo auferido nas operações de mercado de opções, admitida a dedução dos custos e despesas incorridos, necessários à realização das operações. Por ganho líquido, entende-se: • Nas operações de negociação da opção, o resultado positivo apurado no encerramento de opções da mesma série • Nas operações de exercício da opção, no caso do titular de opção de compra, a diferença positiva entre o valor da venda à vista do ativo na data do exercício da opção e o preço do exercício da opção, acrescido do valor do prêmio. • Nas operações de exercício da opção, no caso do lançador de opção de compra, a diferença positiva entre o valor de venda à vista do ativo na data do exercício da opção e o preço de exercício da opção, acrescido do valor do prêmio • Nas operações de exercício da opção, no caso do titular de opção de venda, a diferença positiva entre o preço de exercício da opção, e o valor da compra à vista do ativo, acrescido do valor do prêmio. • Nas operações de exercício da opção, no caso do lançador de opção de venda, a diferença positiva entre o preço à vista do ativo na data do exercício da opção, acrescido do valor do prêmio, e o preço de exercício da opção. Das alternativas acima, estão corretas a) I e II b) III e V c) todas d) I, II e IV

Tributação A base de cálculo do IR incidente sobre operações financeiras no mercado de opções é o ganho líquido consistente no resultado positivo auferido nas operações de mercado de opções, admitida a dedução dos custos e despesas incorridos, necessários à realização das operações. Por ganho líquido, entende-se: • Nas operações de negociação da opção, o resultado positivo apurado no encerramento de opções da mesma série. • Nas operações de exercício da opção, no caso do titular de opção de compra, a diferença positiva entre o valor da venda à vista do ativo na data do exercício da opção e o preço do exercício da opção, acrescido do valor do prêmio. • Nas operações de exercício da opção, no caso do lançador de opção de compra, a diferença positiva entre o valor de venda à vista do ativo na data do exercício da opção e o preço de exercício da opção, acrescido do valor do prêmio • Nas operações de exercício da opção, no caso do titular de opção de venda, a diferença positiva entre o preço de exercício da opção, e o valor da compra à vista do ativo, acrescido do valor do prêmio. • Nas operações de exercício da opção, no caso do lançador de opção de venda, a diferença positiva entre o preço à vista do ativo na data do exercício da opção, acrescido do valor do prêmio, e o preço de exercício da opção. Das alternativas acima, estão corretas a) I e II b) III e V c) todas d) I, II e IV

Tributação É considerado fundo de investimento em renda variável, para fins tributários, aquele em que: a) os rendimentos são tributados pelo IR fonte à alíquota de 10%. b) o investidor não sabe quanto terá de rendimento até seu resgate total. c) a carteira é composta de, no mínimo, 51% em ações negociadas no mercado à vista em bolsas e assemelhados. d) a carteira é composta de, no mínimo, 67% em ações ou Brazilian Depositary Receipts (BDR) negociados no mercado à vista em bolsas e assemelhados

Tributação É considerado fundo de investimento em renda variável, para fins tributários, aquele em que: a) os rendimentos são tributados pelo IR fonte à alíquota de 10%. – não existe alíquota de 10% b) o investidor não sabe quanto terá de rendimento até seu resgate total. – isso também vale para fundos DI, que são tributados como renda fixa. c) a carteira é composta de, no mínimo, 51% em ações negociadas no mercado à vista em bolsas e assemelhados. – note que se esta estiver correta, a D também estaria. d) a carteira é composta de, no mínimo, 67% em ações ou Brazilian Depositary Receipts (BDR) negociados no mercado à vista em bolsas e assemelhados

Tributação No caso dos fundos com período de carência superior a 90 dias, a base de cálculo do IR será a diferença positiva entre o valor patrimonial da quota: a) no último vencimento do período de carência e o apurado na data da aplicação ou na data anterior em que tenha ocorrido a incidência do imposto. b) no último dia útil de cada trimestre-calendário e o apurado na data da aplicação ou na data anterior em que tenha ocorrido a incidência do imposto. c) no último dia útil de cada trimestre-calendário ou no último vencimento do período de carência e o apurado na data da aplicação. d) no último dia útil de cada trimestre-calendário ou no último vencimento do período de carência e o apurado na data da aplicação ou na data anterior em que tenha ocorrido a incidência do imposto.

Tributação No caso dos fundos com período de carência superior a 90 dias, a base de cálculo do IR será a diferença positiva entre o valor patrimonial da quota: a) no último vencimento do período de carência e o apurado na data da aplicação ou na data anterior em que tenha ocorrido a incidência do imposto. b) no último dia útil de cada trimestre-calendário e o apurado na data da aplicação ou na data anterior em que tenha ocorrido a incidência do imposto. c) no último dia útil de cada trimestre-calendário ou no último vencimento do período de carência e o apurado na data da aplicação. d) no último dia útil de cada trimestre-calendário ou no último vencimento do período de carência e o apurado na data da aplicação ou na data anterior em que tenha ocorrido a incidência do imposto.

Tributação Sobre a compensação de perdas, é correto afirmar que: a) para fins de apuração e pagamento do imposto mensal sobre os ganhos líquidos, as perdas incorridas nas operações em mercados à vista, de opções, futuros e a termo poderão ser compensadas com os ganhos líquidos auferidos no próprio mês ou nos meses subsequentes, em outras operações realizadas nesses mesmos mercados, exceto no caso de perdas em operações de day trade, que somente serão compensadas com ganhos auferidos em operações da mesma espécie. b) para fins de apuração e pagamento do imposto mensal sobre os ganhos líquidos, as perdas incorridas nas operações em mercados à vista, de opções, futuros e a termo poderão ser compensadas com os ganhos líquidos auferidos no próprio mês ou nos meses subsequentes, em outras operações realizadas nesses mesmos mercados, inclusive no caso de perdas em operações de day trade. c) para fins de apuração e pagamento do imposto mensal sobre ganhos líquidos, as perdas incorridas nas operações em mercados à vista e mercados a termo poderão ser compensadas com ganhos líquidos auferidos no próprio mês ou nos meses subsequentes, somente em operações realizadas nesses mesmos mercados d) para fins de apuração e pagamento do imposto mensal sobre os ganhos líquidos, as perdas incorridas nas operações em mercados de opções e mercados de futuros poderão ser compensadas com os ganhos líquidos auferidos no próprio mês ou nos meses subsequentes, somente em operações realizadas nesses mesmos mercados.

Tributação Sobre a compensação de perdas, é correto afirmar que: a) para fins de apuração e pagamento do imposto mensal sobre os ganhos líquidos, as perdas incorridas nas operações em mercados à vista, de opções, futuros e a termo poderão ser compensadas com os ganhos líquidos auferidos no próprio mês ou nos meses subsequentes, em outras operações realizadas nesses mesmos mercados, exceto no caso de perdas em operações de day trade, que somente serão compensadas com ganhos auferidos em operações da mesma espécie. b) para fins de apuração e pagamento do imposto mensal sobre os ganhos líquidos, as perdas incorridas nas operações em mercados à vista, de opções, futuros e a termo poderão ser compensadas com os ganhos líquidos auferidos no próprio mês ou nos meses subsequentes, em outras operações realizadas nesses mesmos mercados, inclusive no caso de perdas em operações de day trade. c) para fins de apuração e pagamento do imposto mensal sobre ganhos líquidos, as perdas incorridas nas operações em mercados à vista e mercados a termo poderão ser compensadas com ganhos líquidos auferidos no próprio mês ou nos meses subsequentes, somente em operações realizadas nesses mesmos mercados d) para fins de apuração e pagamento do imposto mensal sobre os ganhos líquidos, as perdas incorridas nas operações em mercados de opções e mercados de futuros poderão ser compensadas com os ganhos líquidos auferidos no próprio mês ou nos meses subsequentes, somente em operações realizadas nesses mesmos mercados.

Tributação O fator gerador do IR em operações de Swap é: a) a liquidação ou cessão do contrato de swap. b) a realização de hedge do contrato c) a celebração do contrato de swap e seu registro na BM&F d) o auferimento dos rendimentos da operação

Tributação O fator gerador do IR em operações de Swap é: a) a liquidação ou cessão do contrato de swap. b) a realização de hedge do contrato c) a celebração do contrato de swap e seu registro na BM&F d) o auferimento dos rendimentos da operação Fato gerador de IR é para qualquer aplicação, os rendimentos da operação. Sem exceções.

Tributação O fato gerador de imposto de renda incidente em operações financeiras em fundos de investimento imobiliário é: a) a aquisição de cota de fundo de imobiliário ou o aumento do número de cotistas do fundo b) a valorização do fundo apurada por marcação a mercado c) a apuração de rendimentos em regime de competência d) distribuição de rendimentos e ganhos líquidos apurados segundo regime de caixa, e/ou a alienação ou resgate de quotas do fundo.

Tributação O fato gerador de imposto de renda incidente em operações financeiras em fundos de investimento imobiliário é: a) a aquisição de cota de fundo de imobiliário ou o aumento do número de cotistas do fundo – no ato da aplicação não gera imposto, só no resgate. b) a valorização do fundo apurada por marcação a mercado – não tem marcação a mercado, é um fundo fechado, portanto não precisa. c) a apuração de rendimentos em regime de competência – não é na apuração e sim na distribuição (pagamento) dos rendimentos. d) distribuição de rendimentos e ganhos líquidos apurados segundo regime de caixa, e/ou a alienação ou resgate de quotas do fundo. Fundo imobiliário vive de aluguel, deve pagar IR como aluguel, 20%.

Tributação Na aquisição de debentures remuneradas a 105% da taxa DI com pagamento semestral de rendimentos a) O debenturista é responsável pela retenção e recolhimento do IR b) Os rendimentos deverão ser tributados pelo IR retido na fonte de forma antecipada, quando da emissão das debêntures c) O responsável pela retenção e recolhimento do IR é a instituição que efetuar o pagamento dos rendimentos. d) Os rendimentos semestrais estarão sujeitos à incidência do IR a uma alíquota única, independente do momento em que ocorra seu pagamento

Tributação Na aquisição de debentures remuneradas a 105% da taxa DI com pagamento semestral de rendimentos a) O debenturista é responsável pela retenção e recolhimento do IR b) Os rendimentos deverão ser tributados pelo IR retido na fonte de forma antecipada, quando da emissão das debêntures c) O responsável pela retenção e recolhimento do IR é a instituição que efetuar o pagamento dos rendimentos. d) Os rendimentos semestrais estarão sujeitos à incidência do IR a uma alíquota única, independente do momento em que ocorra seu pagamento Lembrar da rotina do banco, numa compromissada, o aplicador recebe os rendimentos já com o IR deduzido na fonte.

Tributação Uma aplicação de R$ 10 mil, feita em 20/03/2008 em um fundo de ações foi resgatada em 31/07/2008, gerando um rendimento de R$ 6 mil no período. O IR relativo a esse rendimento foi retido: a) Apenas no dia 31/07/08, à alíquota de 15% sobre o rendimento b) No dia 31/05/08, caso uma parte do rendimento tenha sido obtida até então, e no dia 31/07/08, sempre à alíquota de 15% c) à alíquota de 20% no dia 31/05/08, caso parte do rendimento tenha sido obtida até então, e à alíquota de 15% no dia 31/07/08, descontando-se o valor recolhido como antecipação em 31/05/08 d) Não será sujeito à tributação, pois o valor de alienação será inferior à R$ 20 mil.

Tributação Uma aplicação de R$ 10 mil, feita em 20/03/2008 em um fundo de ações foi resgatada em 31/07/2008, gerando um rendimento de R$ 6 mil no período. O IR relativo a esse rendimento foi retido: a) Apenas no dia 31/07/08, à alíquota de 15% sobre o rendimento b) No dia 31/05/08, caso uma parte do rendimento tenha sido obtida até então, e no dia 31/07/08, sempre à alíquota de 15% - fundo de ações não tem come cotas c) à alíquota de 20% no dia 31/05/08, caso parte do rendimento tenha sido obtida até então, e à alíquota de 15% no dia 31/07/08, descontando-se o valor recolhido como antecipação em 31/05/08 d) Não será sujeito à tributação, pois o valor de alienação será inferior à R$ 20 mil. – ações são isentas, não fundos de ações. Fundo de ações é sempre tributado à alíquota de 15% do rendimento, não importa prazo.

Tributação Um investidor comprou um lote de ações de uma empresa no dia 03/07/2009 e vendeu-o no mesmo pregão, por R$ 15 mil, auferindo ganho de capital de R$ 2 mil. Podemos afirmar sobre o IR: a) Deverá ser pago pelo investidor a uma alíquota de 15% b) Deverá ser pago pelo investidor a uma alíquota de 20% c) Deverá ser recolhido na fonte à uma alíquota de 15% d) Está isento de tributação, pois o valor de alienação é inferior a R$ 20 mil

Tributação Um investidor comprou um lote de ações de uma empresa no dia 03/07/2009 e vendeu-o no mesmo pregão, por R$ 15 mil, auferindo ganho de capital de R$ 2 mil. Podemos afirmar sobre o IR: a) Deverá ser pago pelo investidor a uma alíquota de 15% - isso é para ações, mas não de Day Trade b) Deverá ser pago pelo investidor a uma alíquota de 20% c) Deverá ser recolhido na fonte à uma alíquota de 15% - ações não tem recolhimento na fonte, apenas os fundos de ações recolhem na fonte d) Está isento de tributação, pois o valor de alienação é inferior a R$ 20 mil– day trade não tem a isenção de R$ 20 mil. Day trade e opções tem IR de 20% sobre os rendimentos retidos e pagos pelo investidor.

Tributação É responsável pela retenção de IR em aplicações em fundos de investimento o: a) Custodiante b) Administrador c) Cotista d) Gestor

Tributação É responsável pela retenção de IR em aplicações em fundos de investimento o: a) Custodiante b) Administrador c) Cotista d) Gestor O administrador é o responsável legal pelo fundo, portanto, ele deve reter e recolher os impostos dos cotistas.

Tributação Um investidor compra um CDB com prazo de 185 dias, mas pede resgate antecipado decorridos 28 dias. O valor do resgate é maior que da aplicação. Este investidor pagará: a) 20% de IR, mas não pagará IOF b) pagará apenas IR de 22,5% c) pagará IR e IOF d) pagará apenas IOF, pois o IR só é cobrado após o prazo de incidência do IOF

Tributação Um investidor compra um CDB com prazo de 185 dias, mas pede resgate antecipado decorridos 28 dias. O valor do resgate é maior que da aplicação. Este investidor pagará: a) 20% de IR, mas não pagará IOF b) pagará apenas IR de 22,5% c) pagará IR e IOF d) pagará apenas IOF, pois o IR só é cobrado após o prazo de incidência do IOF O investidor paga o IOF. Do rendimento líquido do IOF, ainda tem que pagar IR (22,5% neste caso). Caso passe de 30 dias a aplicação, está isento de IOF mas tem que pagar IR.

Tributação Compare e assinale a melhor alternativa em relação ao imposto de renda aplicável à carteira de ações de pessoas físicas a) é devido quando houver alienação, mediante apuração mensal à alíquota de 15% sobre o lucro líquido b) é devido quando houver alienação, mediante retenção na fonte pela alíquota de 0,005% sobre o valor alienado. c) é devido quando houver alienação, mediante apuração mensal pela tabela progressiva do Imposto de Renda Pessoa Física d) é devido quando houver alienação, mediante apuração mensal pela tabela regressiva do Imposto de Renda Pessoa Física

Tributação Compare e assinale a melhor alternativa em relação ao imposto de renda aplicável à carteira de ações de pessoas físicas a) é devido quando houver alienação, mediante apuração mensal à alíquota de 15% sobre o lucro líquido - até R$ 20 mil é isento b) é devido quando houver alienação, mediante retenção na fonte pela alíquota de 0,005% sobre o valor alienado. c) é devido quando houver alienação, mediante apuração mensal pela tabela progressiva do Imposto de Renda Pessoa Física – tabela progressiva? d) é devido quando houver alienação, mediante apuração mensal pela tabela regressiva do Imposto de Renda Pessoa Física – tabela regressiva é para renda fixa.

Tributação Que tipo de aplicação permite dedução do valor investido na base de cálculo do imposto de renda, desde que obedecido o limite legal de 12% da renda bruta total a) Opções b) Fundos de longo prazo c) VGBL d) PGBL

Tributação Que tipo de aplicação permite dedução do valor investido na base de cálculo do imposto de renda, desde que obedecido o limite legal de 12% da renda bruta total a) Opções b) Fundos de longo prazo c) VGBL d) PGBL

Tributação Nas aplicações financeiras de renda fixa realizadas por pessoas físicas, indique, respectivamente, o contribuinte e o responsável tributário: a) Banco Central do Brasil, Secretaria da Receita Federal b) Titular da aplicação, quem efetuar o pagamento de rendimento c) titular da aplicação em ambos os casos d) quem efetuar o pagamento em ambos os casos

Tributação Nas aplicações financeiras de renda fixa realizadas por pessoas físicas, indique, respectivamente, o contribuinte e o responsável tributário: a) Banco Central do Brasil, Secretaria da Receita Federal b) Titular da aplicação, quem efetuar o pagamento de rendimento c) titular da aplicação em ambos os casos d) quem efetuar o pagamento em ambos os casos O contribuinte é quem ganhou com a aplicação sempre, mas o responsável tributário pode mudar. Em renda fixa é quem paga o rendimento que deve reter na fonte. Para ações, o responsável é o contribuinte também.

Tributação O investidor em ações poderá realizar ganho de capital, quando: a) receber dividendos b) receber juros sobree o capital próprio c) alienar ou vender ações d) subscrever ações

Tributação O investidor em ações poderá realizar ganho de capital, quando: a) receber dividendos b) receber juros sobree o capital próprio c) alienar ou vender ações d) subscrever ações

Tributação O regime de tributação para fundos de investimento para pessoa física é: a) tributação exclusiva na fonte b) tributação na declaração de ajuste anual c) tributação na fonte e acréscimo do valor resgatado ao rendimento bruto d) tributação exclusiva na fonte, desde que seja investidor qualificado

Tributação O regime de tributação para fundos de investimento para pessoa física é: a) tributação exclusiva na fonte b) tributação na declaração de ajuste anual c) tributação na fonte e acréscimo do valor resgatado ao rendimento bruto - ??? d) tributação exclusiva na fonte, desde que seja investidor qualificado Fundos tem tributação sempre exclusivamente na fonte, não importa o tipo.

Tributação Dados uma aplicação em CDB. Valor da aplicação: R$ 60 mil Rentabilidade no período: 3% IR na fonte: 20% Inflação no período: 2,8% Nessa aplicação a) a rentabilidade real líquida foi negativa b) o valor do resgate líquido da operação foi R$ 26 mil c) a rentabilidade real bruta foi negativa d) a rentabilidade nominal bruta foi inferior a inflação

Tributação Dados uma aplicação em CDB. Valor da aplicação: R$ 60 mil Rentabilidade no período: 3% IR na fonte: 20% Inflação no período: 2,8% Nessa aplicação a) a rentabilidade real líquida foi negativa b) o valor do resgate líquido da operação foi R$ 26 mil – a anbima não perde conta c) a rentabilidade real bruta foi negativa – foi positiva de 0,2% d) a rentabilidade nominal bruta foi inferior a inflação – foi surperior (3% contra 2,8% O IR incide sobre a rentabilidade nominal. Dá para perceber que o gaho real desse investidor foi de 0,2%, mas ele pagará IR de 20% em cima de 3% (ou seja, 0,6% de IR).

Tributação Na aquisição de debêntures remuneradas a 105% do CDI com pagamento semestral de redimentos: a) o debenturista é responsável pela retenção e recolhimento do IR b) os rendimentos deverão ser tributados pelo IR retido na fonte de forma antecipada, quando da emissão das debêntures. c) o responsável pela retenção e recolhimento do IR é a instituição que efetuar o pagamento dos rendimentos d) os rendimentos semestrais estão sujeitos à incidência do IR a uma alíquota única, independente do momento em que ocorrerá seu pagamento

Tributação Na aquisição de debêntures remuneradas a 105% do CDI com pagamento semestral de redimentos: a) o debenturista é responsável pela retenção e recolhimento do IR b) os rendimentos deverão ser tributados pelo IR retido na fonte de forma antecipada, quando da emissão das debêntures. c) o responsável pela retenção e recolhimento do IR é a instituição que efetuar o pagamento dos rendimentos d) os rendimentos semestrais estão sujeitos à incidência do IR a uma alíquota única, independente do momento em que ocorrerá seu pagamento Renda fixa é responsável pelo recolhimento é quem paga o rendimento (recolhimento na fonte).

Tributação Um investidor pessoa jurídica comprou ações da empresa X por R$ 10 mil e vendeu-as 1 mês depois por R$ 11 mil. Sobre o IR, podemos afirmar que: a) o investidor deverá recolher IR de 15%, descontando o valor retido na fonte. b) o investidor deverá recolher imposto na alíquota de 20%, descontando o valor retido na fonte c) o investidor deverá recolher imposto de acordo com a alíquota do seu ramo de atividade. d) por se tratar de valor inferior a R$ 20 mil, o investidor está isento de IR na fonte

Tributação Um investidor pessoa jurídica comprou ações da empresa X por R$ 10 mil e vendeu-as 1 mês depois por R$ 11 mil. Sobre o IR, podemos afirmar que: a) o investidor deverá recolher IR de 15%, descontando o valor retido na fonte. b) o investidor deverá recolher imposto na alíquota de 20%, descontando o valor retido na fonte c) o investidor deverá recolher imposto de acordo com a alíquota do seu ramo de atividade. d) por se tratar de valor inferior a R$ 20 mil, o investidor está isento de IR na fonte Ações é sempre 15%. A isenção de R$ 20 mil é apenas para pessoa física.