Download

1 / 30

300 likes | 435 Views

Konjunktursituasjonen og arbeidet med Utsynet. UiO 3. mars 2010 Torbjørn Eika, SSB. Nyttige lenker: Innfallsport til mye konjunkturstoff/statistikk http://www.ssb.no/okind/ Her er Utsynet over året 2009 (Økonomiske analyser 1/2010) http://www.ssb.no/emner/08/05/10/oa/201001/oa2010-1.pdf

E N D

Konjunktursituasjonen og arbeidet med Utsynet UiO 3. mars 2010 Torbjørn Eika, SSB Nyttige lenker: Innfallsport til mye konjunkturstoff/statistikk http://www.ssb.no/okind/ Her er Utsynet over året 2009 (Økonomiske analyser 1/2010) http://www.ssb.no/emner/08/05/10/oa/201001/oa2010-1.pdf Her ligger pressemelding og tabell med (de siste) makroøkonomiske hovedstørrelser – regnskap og prognoser http://www.ssb.no/kt/

Hva jeg har tenkt å gjøre • Presentere konjunktursituasjonen og utsiktene framover – slik den er beskrevet i Utsynet (Økonomiske analyser 1/2010) • Lagt fram på pressekonferanse 18. februar • Trekke inn hvordan vi jobber • SSB • Forskningsavdelingen i SSB • Makroøkonomisk gruppe i forskningsavdelingen • Men aller først: Hva er ”Utsynet”? • Og før det igjen: Hva jobber makrogruppa med?

Makrogruppe i SSBs forskningsavdeling • 1 av 7 forskningsgrupper • 13 økonomer • Hva gjør vi? • Utvikling, drift og vedlikehold av store makromodeller • KVARTS/MODAG (oppdrag for Finansdep.) • Konjunkturrapporter m/prognoser (hvert kvartal) og andre makroanalyser • Ymse eksternt finansierte forsknings- og utredningsoppdrag • Akademisk forskning – direkte eller indirekte knyttet til modellene • Navnestatistikken…….

Konjunkturanalyse i SSB • 15-20 år med modellbasert prognoser, 4 ganger i året • SSB faglig uavhengig • Prognoser og konjunkturvurderinger gjøres uten direktiver fra andre myndighetsorganer • Avgjørende for vår virksomhet å ha troverdighet. Uten troverdighet for uavhengighet → liten samfunnsøkonomisk nytte av våre analyser • Finansdepartementet ønsker en uavhengig aktør som oss, selv om de av og til oppfatter oss som brysomme • Stor vekt på hva modellen ”sier”

Økonomisk utsyn 2009 Først og fremst: Kvartalsvis nasjonalregnskap (KNR) for 4. kv. 2009 De første nasjonalregnskapstallene for hele fjoråret Innhold • Perspektiver • Konjunkturtendensene • utsiktene for norsk og internasjonal økonomi • Utsynet over 2009 Helhetlig gjennomgang av norsk økonomi i 2009, med kapitler om blant annet: • Produksjon og produktivitet • Husholdingenes økonomi • Befolkningsutviklingen Temabokser/spesialavsnitt som tar for seg blant annet: • Virkningen av renteendringene på adferd i husholdninger • Boligprisutviklingen i Norge og internasjonalt • Klimaforhandlinger og klimapolitikk

Økonomisk utsyn over året 2009Økonomiske analyser 1/2010 • 2009: Negativ vekst i norsk økonomi • Men høy inntektsvekst i husholdningene • Verdensøkonomien tar seg forsiktig opp etter kraftigste fall siden krigen • Langvarig, men moderat lavkonjunktur i Norge • Lav lønns- og prisvekst

Nye nasjonalregnskapstall 2009:Negativ vekst i norsk økonomi • 2009: BNP og BNP Fastlands-Norge ned 1,5 prosent • Fastlandet: Nedgangen startet 3. kvartal 2008 – svak oppgang fra 2. kvartal 2009 • Vareproduksjon klart opp i 3. og 4. kvartal • Fortsatt fall i privat tjenesteproduksjonen i 4. kvartal • særlig forretningsmessig tjenesteyting og finans • Liten nedgang i sysselsettingen på årsbasis • Svak oppgang i 4. kvartal • Svakere utvikling i utførte timeverk

Nye nasjonalregnskapstall 2009:Fall i etterspørselen hjemme og ute snudd til oppgang • 2009: Samlede investeringer ned med 7,9 prosent • Fortsatt nedgang i investeringene i fastlandsnæringene og i boliger • Økte oljeinvesteringer og investeringer i offentlig forvaltning demper nedgangen • Husholdningens konsum uendret fra 2008 • Nedgangen snudde til oppgang fra 2. kvartal • Vekst på 1,3 prosent i 4.kvartal • Varekonsumet trekker opp • 4,8 prosent økning i disponibel realinntekt • Redusert netto rentebelastning bidrar med nær halvparten • Spareraten 7,5 prosent • Høyeste siden 2005

Redusert handelsoverskudd med 140 mrd kroner fra 2008 Prisfall på petroleumsprodukter Sterk nedgang i eksport av tradisjonelle varer inn i 2009 Tok seg opp i 3. kvartal og uendret i 4. Større fall i import enn eksport Disponibel inntekt for Norge ned med 127 milliarder kroner fra 2008 til 2009 Korrigert for prisstigning (disponibel realinntekt) var dette en nedgang på 8,9 prosent Svekket bytteforhold forklarer det meste Prisnedgang på råolje og naturgass Redusert produksjon utenom petroleumsvirksomheten reduserte realinntekten med 1,7 prosentpoeng Nye nasjonalregnskapstall 2009: Lavere oljepris trakk disponibel realinntekt for Norge ned

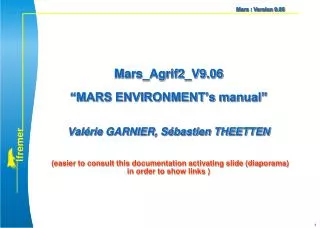

Statistics Norway – Accounting and Forecasting Short term indicators Weigths Structuralstatistics Retail sales Industrial production Exports/ imports Consumer prices ... History GDP, Employment C p ,... Statistical residuals Quarterly national accounts 80 products, 60 sectors Weigths Final yearly national accounts p kryssløp Forecast GDP, Employment C p ,... Quarterly model 46 products, 28 sectors Econometricmodelling Residuals Oil prices, petro.invest. Economic policy Intern. ec. development ... Exogenous assumptions

Svært kort om KVARTS – modellen bak prognosene • 25 år, men under kontinuerlig utvikling • Kort- og mellomlangsiktige analyser • Disaggregert makroøkonometrisk modell • Bygger i hovedsak på nasjonalregnskapets beskrivelse av økonomien • 30 næringer, 45 produkter, 3000 likninger • Strukturell modellering • Vare- og priskryssløp • Imperfekt konkurranse • de fleste produktmarkeder • Viktige eksogene variabler: • Politikkvariabler • Finanspolitikk • (Norsk pengemarkedsrente) • Verdensmarked • Priser, rente, etterspørsel • Problematiske sektorer • Olje, vannkraft, primærnæringer

Etter kraftigste konjunkturnedgang siden krigen:Verdensøkonomien vokser igjen • Ekspansiv politikk avgjørende • Asia leder an • Industriproduksjon og handel vokser igjen i OECD • Omslag i boligmarkedet i mange land • Tiltakende vekst i amerikansk økonomi gjennom høsten • Men bildet er blandet • Kina strammer inn • Europa: BNP-fall i mange land i 4. kvartal • Midlertidige stimulanser: Finanspolitikk og lageroppbygging • Aksjekurser og råvarepriser flatet ut i høst etter en sterk oppgang og har falt i år • Aktiviteten tar seg gradvis opp • Konjunkturoppgang i 2012 • Langvarig lavkonjunktur, høy arbeidsledighet • Økte råvarepriser framover • Aluminium og matpriser • Oljeprisen - 94 usd/fat i 2013 • Risikomomenter • Urealiserte tap i bankene • Statsgjeld ute av kontroll? • For rask konsolidering på kort sikt vs gjeldsproblemer på lang sikt • Lav rente kan gi nye bobler

Økende rente framover • Finanskrisen brakte rentene ute og hjemme langt ned • Norske pengemarkedsrenter bunnet med 1,75 i begynnelsen av august • Bedrede konjunkturutsikter trekker rentene opp • Styringsrenta satt opp på de to rentemøtene i 4. kvartal 2009 • NB fortsetter å sette opp: Økte pengemarkedsrenter framover • 2,90 prosent i 4. kvartal i år • 5,20 prosent i 2013 • Innskudds- og utlånsrenter følger pengemarkedsrenta med tidsforsinkelse. Bunnen nådd nå

Impulser mot kronekursen • 2010 og 2011 • Høy og økende renteforskjell • Pengemarkedsrenta i euro-området først opp mot slutten av 2010 • Høy og økende oljepris • 2012 og 2013 • Renta i Euro-området stiger mer enn i Norge • Høyere inflasjon i Norge

Moderate kronesvingninger framover • Krona vil styrke seg litt gjennom de to neste årene for deretter å svekkes noe • Prisen for en euro vil bevege seg rundt 8 kroner • Importveid kronekurs • 2010: Det meste har alt skjedd • 2012 og 2013 ventes en svekkelse på 2 prosent over to år

Beskjeden eksportvekst framover • Eksport av tradisjonelle varer nesten oppe av grøfta • Positive etterspørselsimpulser fra utlandet bidrar til lav og stabil vekst i årene framover • Tap av kostnadsmessig konkurranseevne gir lavere eksportvekst enn markedsvekst • Tilbake på toppnivået fra 2008 først i 2012 • Lavere olje- og gasseksport i årene framover

Mindre impulser fra finanspolitikken • Finanspolitikken meget ekspansiv i 2009 • Reduserte impulser i 2010 • men fremdeles høyere vekst i offentlig etterspørsel enn trendveksten i norsk økonomi (to fregatter) • Moderat kontraktiv politikk 2011-2013 • Lavere vekst i offentlig etterspørsel enn en i økonomien • Inflasjonsjusterte skatte- og avgiftssatser • Tilbake på handlingsregelens 4-prosentbane i 2012? • Budsjettbalansen bedre enn sitt rykte? • Et stadig større pensjonsfond utland

Høy konsumvekst i 2010 og 2011 • Høy realinntektsvekst i 2009 • Vesentlig lavere renteutgifter • Nær halvering av konsumprisveksten • Økte offentlige stønader • … men nullvekst i konsumet i fjor • Finansiell konsolidering pga. fall i formue og usikkerhet omkring egen inntekt • Mer enn dobling av spareraten • Konsumet framover vokser raskere enn realinntektene • Konsumveksten spesielt høy i år • Stigende boligpriser • Lave realrenter • Gjeninnhenting etter konsumnedgangen • Økt formue • Lønnsinntektene tar seg etter hvert opp • Høyere renter og etter hvert økende konsumpriser • Fall i spareraten i 2010-2013 • Boligprisvekst og bedrede konjunkturer reduserer behovet for finansiell konsolidering

Boliginvesteringene tar seg opp • Nær 12 prosent boligprisvekst siste 4 kvartaler • Gjeninnhenting av prisfallet i andre halvår 2008 • Høy inntektsvekst • Lavere realrenter • Lettere tilgang på lån • Bedrede konjunkturer framover • Videre vekst i boligprisene, men i mer moderat tempo • Inntektsvekst og lave realrenter • Boliginvesteringene drives av boligpriser • Falt med 35 prosent siste 10 kvartaler • Omslag i igangsettingen av boliger tilsier at investeringene vil ta seg opp • Nivået i 2013 vil være om lag 9 prosent under toppnivået i 2007

Petroleumsinvesteringer på det jevne • Fall i petroleumsinvesteringene etter 1. kvartal 2009 • Flere avsluttede prosjekter, få nye • Fortsatt moderat nedgang, før en moderat oppgang i 2012 og 2013 • Negative impulser fra petroleumsinvesteringene kan dempes av utviklingen i petroleumsvirksomhetens kjøp av varer og tjenester til den løpende driften • Realvekst i oljeprisene

Næringslivsinvesteringene når bunnen rundt kommende årsskifte • Investeringene falt kraftig gjennom 2009 • Industri: -29 pst • Fastlandsnæringene fortsetter fallet i 2010, men i avtagende tempo • Kraftig fall i industrien • Kraftig vekst i kraftforsyning • Over 25 pst • Vekst i investeringene fra begynnelsen av 2011 • Investeringsutviklingen en viktig faktor i konjunkturutviklingen

Importen tok mye av støyten i nedgangen • Norges åpne økonomi bidrar til en automatisk stabilisering av sjokk i etterspørselen • Når veksten igjen øker, vil importen øke mye, særlig når kjøp av varige konsumgoder og investeringene tar seg opp • Kronestyrkingen gir fall i importprisene og bidrar til lavere inflasjon en stund framover

BNP-fallet historie – moderat vekst framover • BNP F-N • Vinteren 2008/2009 -2,1 prosent på 2 kvartalet • +0,8 prosent siste 3 kvartaler • Produksjonsoppgang i offentlig forvaltning ga sterke vekstbidrag • Bruttoproduktet F-N uten offentlig forvaltning falt med 2,3 prosent i 2009 • Redusert, men positiv vekst framover • Næringer med størst nedgang sist vinter, utviklet seg best i andre halvår i fjor • Tjenestenæringene utviklet seg svakt • Framover • Svak vekst i industrien • Bygg og anlegg tar seg opp i takt med investeringene i 2011 • Bedre produksjonsvekst i tjenesteyting

Ikke ute av lavkonjunkturen før etter 2013 • Mens nedgangskonjunkturen var brå, vil oppgangen være treg • Konjunkturoppgang tar fart først i slutten av 2012 • Kraftigste internasjonale konjunkturnedgang etter krigen: I Norge mindre dyp enn tidligere på 2000-tallet…… • Kraftigere motkonjunkturpolitikk • Lave renter virker kraftig • Høy andel med flytende rente • Stor andel selveiere • Oljevirksomheten og en stor offentlig sektor virker stabiliserende

Sysselsettingen faller i år • Sysselsettingen falt mindre enn timeverkene i 2009 • Redusert omfang av overtid • Økt sykefravær • Sysselsettingen vokser svakt fra og med 2011 • Produktivitetsvekst • Ingen skikkelig konjunkturoppgang • Arbeidsstyrken redusert gjennom 2009 • Lavere yrkesfrekvenser • Utdanning • Pensjon • Redusert netto arbeidsinnvandring • Arbeidsstyrken øker framover

Ledigheten øker framover • AKU-ledige økte med 22 000 personer fra 1. kvartal 2008 til 4. kvartal 2009 • Antall registrerte ledige økte med 35 000 (45 000 inkl. tiltak) • Ledigheten øker i 2010 og 2011 • Noe over 100 000 personer • Ledigheten ventes å falle i 2013

Lav lønns- og prisvekst • Lønnsveksten fra 6,3 prosent i 2008 til 4,1 prosent i 2009 • Svak lønnsomhet og økt ledighet gir lav lønnsvekst framover • Høyere lønnsvekst med konjunkturoppgangen i 2012/13 • Lav inflasjon i 2010 • Sterk og sterkere krone • Redusert lønnsvekst • Bedret produktivitet • Men økte råvarepriser inkludert energi • Høy elektrisitetspris i år - ned i 2011 • Oljepris • Stigende inflasjon etter 2010 • Utflating og etter hvert svakere kronekurs • Økt lønnsvekst • Økte energipriser

Usikkerheten i anslagene • BNP 90 pst. • : 2,0 pst. +/-1,8 pst.poeng • : 2,7 pst. +/-3,1 pst.poeng • KPI-vekst 50 pst. • : 1,7 pst. +/- 0,3 pst.poeng • : 2,7 pst. +/- 0,6 pst.poeng • Ledighet 80 pst. • : 3,5 pst. +/-0,2 pst.poeng • : 3,9 pst. +/-0,4 pst.poeng

Hva sa vi i fjor? Usikkerheten i anslagene basert på hvordan vi har truffet tidligere KPI-vekst x x X fasit 2009 X siste anslag for 2010 Vekst BNP Fastlands-Norge Arbeidsledighet x x x x Sikkerheten for at det foreløpige regnskapstallet vil ligge innenfor de tre intervallene er henholdsvis 50, 80 og 90 prosent.