Download

1 / 70

700 likes | 726 Views

3. PEMANTAUAN. 4. PENGENDALIAN. 1. IDENTIFIKASI. 2. PENGUKURAN. PERTEMUAN KE-2. PENDAHULUAN. Sesungguhnya kehidupan manusia selalu bergelut dengan ketidakpastian yang berkepanjangan dan terjadi terus-menerus dimana hal tersebut lazim dikenal sebagai suatu resiko .

E N D

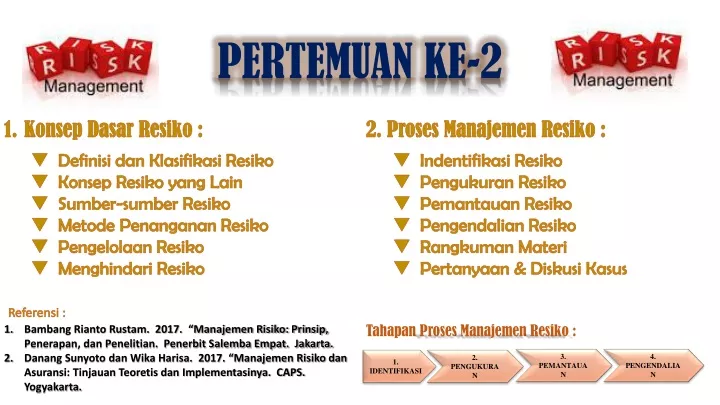

3. PEMANTAUAN 4. PENGENDALIAN 1. IDENTIFIKASI 2. PENGUKURAN PERTEMUAN KE-2

PENDAHULUAN • Sesungguhnyakehidupanmanusiaselalubergelutdenganketidakpastian yang berkepanjangandanterjaditerus-menerusdimanahaltersebutlazimdikenalsebagaisuaturesiko. • Manusia akan selalumenghadapiresiko, karenamemangsesungguhnyamanusiaitupadahakekatnyamerupakansuatuobjektumpuandariresikoitusendiri. • Sehinggaresikoitumemangtidakdapatdipisahkandarikehidupannya. Dan disampingitutidakadaseorang pun yang bebasdarisuaturesiko.

1. KonsepDasarResiko • Kalaukitaberbicaramasalahresiko yang mendasarkanpadasituasiketidakpastian, seharusnyakitaharusmengetahuiuraian-uraianataukonsepdasardariresikoitusendiri. Karenaresikomempunyaiartiataumakna yang berbeda-bedatergantungdarisetiapsudutpandangmasing-masing. • DengandemikianperlukiranyakitamelihatdanmemahamidahuluKonsepDasarResiko. Berikutinikonsepdasardarisuaturesiko: …….

DefinisidanKlasifikasiResiko A. MenurutSr. Diacondan RL. Carter LebihjelasSr. Diacondan RL. Cartermengatakan : “Resikoituadasetiap kali orang tidakmenguasaidengansempurna, ataumengetahuilebihdulumengenaimasadepan.” ContohKasus : • ResikodalammengendaraiKendaraanBermotor

“Tidakadaseorangpengendara motor yang dapatmenjaminbahwaia akan selaluselamatdalamperjalananbahkanbisamengalamikecelakaan yang dapatmerugikansipengendara motor tersebut.” • Artidanpengertianresikosebenarnyatidakdapatsegeraterjawab, denganmengingatluasnyaruanglingkupsertabanyaknyasegi-segi yang mempengaruhinya. • Disampingitujugakarenabanyaknyapendapatdari para sarjana yang memberikanpengertiandanbatasnyasesuaisudutpandangdantitikberatdarimanaseorangitumelihatdanmengamatinya.

B. MenurutRobert I. Mahrdan Emerson Cammack • Dalambukunya yang berjudul : “Principle of insurance”beliaumengatakanbahwa : “Resikoadalahsebagaisuatukonsepdenganbeberapaarti, yang pemakaiannyatergantungkepadahubungan-hubunganapadandisiplinilmudarimana orang memandangnya.” Selanjutnyajugadinyatakanbahwapengertianresikoapabiladipergunakansecaralonggar, akan berarti : “mengalamikemalanganataukebahagiaan”

ContohKasus : • Seorangahlimatematikamendefinisikanbahwa“resikomerupakansuatutingkatpenyebarandarinilai-nilaidalamsuatupembagiansekeliling, suatukedudukansecaraseimbang, makinbesartingkatpenyebaranmakinbesar pula resikonya.” • Keterkaitanantaramatematikadanketidakpastian, akan menimbulkansuatuteoriresiko yang mempunyaiperanansangatpentingdalamsegalaaspek. • Teoriresikomerupakansuatuteoridarimatematika yang memberikanprediksiuntukmengatasikemungkinan yang dapatterjadi.

Tujuanteoriresikoadalahuntukmemberikansuatuanalisismatematikanmengenaikeadaanperubahan yang terjadisecaraacak (seimbang) dalamsuatuusahaasuransidanuntukmembahasberbagaimacamcarauntukmemberikanproteksiterhadappengaruh yang tidakmenguntungkan.

C. MenurutGunarto Dalamkaitannyadenganasuransi, menurutGunarto (1984) : resikodapatdibedakandalambeberapaartidanintinyakemungkinanterjadinyakerugian, yaitu : • Resikodalamartibenda yang menjadiobjekbahaya • Resikodalamarti orang yang menjadisasaranpertanggungan • Resikodalamartibahaya

Olehkarenaitu, pengertianresikodiberibatasansebagaikemungkinanterjadisuatukeuntungan yang semuladiharapkankarenasuatukejadian di luarkuasamanusia, kesalahansendiriatauperbuatanmanusia.

D. MenurutDeninberg • MenurutDeninberg yang dikutipolehRobert E.Koeton, dalambukunya“Risk is an psychological phenomenon hat is meaning full only in terrors uf human reaction and exsperimental” • “(Ketidakpastianadalahsebagaisuatukeadaan yang belumpastiterjadi, dan yang merupakansuatukeadaan yang dihadapiolehmanusiadalamsetiapkegiatannya)” • Resikosecaraumumdapatdiberikanbatasan: “Resikoadalahsuatuketidakpastian di masa yang datangtentangkerugian”

E. MenurutS.S. Huebner, CS • MenurutS.S. Huebner, CSmengatakan : “Risk it traditionally reffered to as the law material on insurance.” “(Resikoitusecaratradisionaldisebutsebagaimaterihukum asuransi)” • Resikoadalahketidaktentuanatauuncertainty yang mungkinmelahirkankerugian(loss). • Unsurketidaktentuaninibisamendatangkankerugiandalamasuransi.

Ketidaktentuaninibisakitabagiatas 3 hal : • Ketidaktentuanekonomi(economic uncertainty), yaitukejadian yang timbulsebagaiakibatdariperubahansikap konsumen (misal : perubahanselera/minat, perubahanharga, teknologiataumendapatkanpenemuanbaru yang akan terjadi perubahansikapkonsumenitusendiri)

2. Ketidaktentuan yang disebabkanolehalam(uncertainty of nature), misalkan : terjadikebakaran, badai, banjir, topandanlainnya. 3. Ketidaktentuan yang disebabkanolehperilakumanusia(human (uncertainty),seperti : terjadipeperangan, pencurian, perampokan danpembunuhan.

F. MenurutFerdinand SilalahidanFransWijono • Dalambukunya : “ManajemenResikodanAsuransi”berpendapat : “Setiaporang, rumahtangga, perusahaandanbagian-bagiandariorganisasi lain, dalamsetiapkegiatannyamengandungresiko, karenaapayang akan terjadi diwaktuyang akan datangtidakdapatdiketahuisecarapasti(the future is unknown). • Resikoadalahkemungkinanpenyimpangan yang takdiharapkan. Kemungkinanituadalahberupaterjadinyahal yang tidakdiinginkanatautidakterjadinyahal yang diinginkan. Kejadian yang demikiandisebutdengankerugian(loss).

Lossberartimenurunnyaatauhilangnyanilai. Disiniterkandungartibahwakerugianituharusdapatdiukurdalamsatuanuang (misalnya rupiah). Padaumumnyamasyarakatmengartikanresikomemilikiperbedaan, berikutbeberapapandanganmasyarakattentangdefinisiresiko : • Resikodiartikansebagaisuatubahaya, dapatdisimpulkanbahwamisalkan : Kalaunaikkendaraanngebut, resikonyabesar. Maksudnya : “Ngebutitubahayanyabesar”

Resikodiartikansebagaisuatuobjek, bilaseorang akan mengasuransikan, maka akan ditanya : “Resikoapa yang akan diasuransikan ?” Sehinggaresikodisiniditafsirkansebagaiobjek, yaituobjekapakah yang akan diasuransikan. • Resikodiartikansebagaisuatukerugian.Misalkan : Kalaunaiksepeda motor ngebut, makakalauterjadikecelakaanresikonya akan besar. Resikodisinidiartikansebagaikerugian • Resikodiartikansebagaisuatukemungkinan, misalnyakalauseseorangikutujian, makaresikonya lulus atautidak lulus.

G. MenurutJeff Woodward • Jeff Woodwarddalambukunya : “Insurance Principle”disebutkanbahwa : didalamindutriasuransi, resikoitudiartikansangatkhususdansangatsederhana. • Secaraoperasional, resikodiartikansebagaiuncertainty of financial lossataukerugian yang tidakpasti. Jadiresikomemiliki 2 unsur, yaitu : ketidakpastian (uncertainty)dankerugian(loss).

Olehkarenaitu, apapun yang dapatmenyebabkantimbulnyakerugianitudisebutsebagairesiko. Sedangkanresikoitusendiridiklasifikasikanataudibedakanmenjadi 3 macam(SoeisnoDjojoSoedarso, 2003), yaitu :

Menurutsifatnya, resikodapatdibedakanmenjadi : • Resiko yang tidakdisengaja (resikomurni), misalnyaresikokebakaran, bencanaalam, pencurian, penggelapandanlainnya. • Resiko yang disengaja (resikospekulatif), merupakanresiko yang sengajaditimbulkanoleh yang bersangkutan agar terjadinyaketidakpastianmemberikankeuntungankepadanya, misalnya : resikohutang-piutang, perjudian, perdaganganberjangka(hedging)dansebagainya.

Resiko Fundamentalyaituresiko yang penyebabnyatidakbisadilimpahkankepadaseseorangdan yang menderitaresikotidakhanyasatuataubeberapa orang saja, tetapisebagianbesar orang seperti : banjir, angina topan, dansebagainya. • ResikoKhususadalahresiko yang bersumberpadaperistiwa yang mandiridanumumnyamudahdiketahuipenyebabnya, seperti : kapalkandas, pesawatjatuh, tabrakanmobil, tabrakan motor dansebagainya.

ResikoDinamisyaituresiko yang timbulkarenaperkembangandankemajuan (dinamika) masyarakat di bidangekonomi, ilmudanteknologi, seperti : resikokeusangan, resikopenerbanganruangangkasa. Lawannyaresikodinamisadalahresikostatis, seperti : resikoharitua, resikokematiandanlainnya.

MenurutDapattidaknyaResikotersebutdialihkankepadapihak lain • Resiko yang dapatdialihkankepadapihak lain, denganmempertanggungjawabkansuatuobjek yang akan terkenaresikokepadaperusahaanasuransi, denganmembayarsejumlahpremiasuransi, sehinggasemuakerugianmenjaditanggungan (pindah) pihakkeperusahaanasuransi. • Resiko yang tidakdapatdialihkankepadapihak lain(tidakdapatdiasuransikan), umumnyameliputi : semuajenisresikospekulatif.

MenurutSumberataupenyebabtimbulnya : • Resiko Intern,merupakanresiko yang berasaldaridalamperusahaanitusendiri, seperti : kerusakanaktivakarenaulahkaryawannya, kecelakaankerja, kesalahanmanajemendansebagainya. • ResikoEktern,merupakanresiko yang berasaldariluarperusahaan, seperti : resikopencurian, penipuan, persaingan, fluktuasiharga, perubahankebijakanpemerintahdanlainnya.

KonsepResiko yang lain. MenurutHerman Darmawi (2004)padaumumnya orang seringmempersamakanpengertianresiko, perils (bencana, musibah) dan hazard (bahaya). Sebenarnyaketigahaltersebutberbeda, yaitu : • Perils (bencana, musibah)adalahsuatuperistiwa yang dapatmenimbulkansuatukerugian. Bencana yang umumadalahkebakaran, angina topan, ledakan, tabrakan, matimuda, penyakit, kecerobohandanketidakjujuran.

Bencana yang dapatmenimpahartadanpenghasilanharuslahdipelajariolehpengelolaresikosehinggaperlindungan yang tepatdapatdiaturuntukmengendalikannya. Atausecaraklasifikasiwujudkejadian (becanda, musibah) menurutsumbernyasbb: • Alam(nature): bencanaalam (arc of God), seperti : petir, gempabumi, angina topan, letusangunungapi • Manusia(human) : Kelalaian, kejahatan (pencurian, perampokandanpenganiayaan) • Peralatanatauhartabenda yang dimiliki, dipergunakan, disimpan, disewa, misalnya : kecelakaanmobil, korsletinglistrik, kompormeledakdansebagainya

Hazard (bahaya), secaradefinitifadalahsebagaikeadaan yang menimbulkanataumeningkatkanterjadinyachance of lossdarisuatubencanatertentu. Comtohnya : kecerobohan, pemeliharaanrumahtangga yang buruk, jalanraya yang rusak/jelek, mesin yang tidakterpeliharadanpekerjaan yang berbahayaadalahdigolongkanhazard.

Hazard dapatdiklasifikasikandalam 3 bentuk, yaitu : • Physical Hazards • Morale Hazards • Legal Hazards

Sumber-sumberResiko Kita mengetahuisumber-sumberresikoadalahsangatpenting. Hal iniberkaitandenganpenentuantindakan-tindakanselanjutnyadalammenghadapiresiko yang terjadiataukemungkinanresiko yang terjadi. Ada 3 sumberresiko, yaitu : • ResikoSosial • ResikoFisik • ResikoEkonomi

MetodePenangananResiko Adanyaresikotersebut, mempunyaidampakpadasetiap orang. Dampaknyabisaberupaketakutanataskerugian yang akan diderita. Hal itumembuat orang akan berusahamelakukansesuatu yang terbaikgunamenanganisemuaresikotersebut. • Karenaresikoselaluada, makakiataselaluharusberupaya agar kerugian yang timbultidakterlalubesarsehinggatidaksangatmempengaruhikehidupankita.

Padadasarnyaadacaraataumetodeuntukmenanganiresikotersebut. Jeff Woodwardberpendapatbahwa, metode-metodenyasbb : • Risk Avoidance (PenghindaranResiko) • Risk Reduction (PenurunanResiko) • Risk Retention (MenahanResiko) • Risk Sharing (MembagiResiko) • Risk Transfer (MengalihkanResiko)

PengelolaanResiko MenurutFerdinand Silalahi (1997),pengelolaanresikopadapokoknyamerupakan proses yang mengandungtahapansbb : • PengenalanResiko yang dihadapi • Banyakresikomudahdikenaliataudiidentifikasi. Namunberbagairesikomemerlukanperhatian. Seorangpengelolaresikoharusmulaidenganmembuatinventarisasiresiko yang dihadapi. • Pengukuranfrekuensidankehebatanresiko yang dihadapi. • Pengendalianresiko yang dihadapi

Teknikpengelolaanresiko, dapadilakukandengancara: • Mencegahkerugian • Penyisihancadanganuntukmenampungkerugian yang mungkinterjadi • Pembuatananggaranbelanjauntukperbaikankerusakanrutin • Pengalihanresikokepadaperusahaanasuransimandiri

MenghindariResiko Salah satucaramengendalikansuaturesikomurniadalahmenghindariharga, orang ataukegiatandariexposureterhadapresikodenganjalan: • Menolak, memiliki, menerimaataumelaksanakankegiatanituwalaupunhanyauntuksementara • Menyerahkankembaliresiko yang terlanjurditerima, atausegeramenghentikankegiatanbegitudiketahuimengandungresiko.

Proses ManajemenResiko. • Setiapusahaataubisnispastimengandungresiko. Resikodapatterjadisetiapsaatdandisetiapkejadiandimanapun. • Padaperkembanganterkini, bisakitasaksikanbahwasituasilingkunganeksternaldan internal perusahaantelahmengalamiperkembangan yang pesat yang nantinya akan diikutiolehsemakinkompleksnyaresikobagikegiatanusahasebuahperusahaan yang digelutinya.

Semakinkompleksnyaresiko yang dihadapiperusahaantentunya akan meningkatkankebutuhanpraktektatakelola yang baik(good governance) sertafungsidariidentifikasi, pengukuran, pemantauanbahkanpengendalianresiko. • Tujuanpeningkatanfungsi-fungsidiatasdimaksudkan agar aktivitasusaha yang dilakukanperusahaantidakmenimbulkankerugian yang melebihikemampuanperusahaan yang padaakhirnyadapatmengganggukelangsunganusahaperusahaanitusendiri.

MenurutSadgrove (2005), terdapat 4 tahapandalammanajemenresiko : • Sadar akan Resiko(risk awareness) • Menilai(asses) • Menangani(treat) • Memonitor

Awaldari proses manajemenresikoadalahpimpinankorporasiharusmemilikikesadaran akan resikodanmemahamisepenuhnyabahwaresikotersebutharusdikeloladenganbaik. Setelahitubarumelakukanpenilaianresiko yang harusdikelolanya. Penilaianresikoharusdisesuaikandengansifatdankarakteristikresikoitusendiri. berikutcontohnya……..

Contoh : • Resikokebakarangedungdapatmenggunakan audit fisikdalampenilaiannya • Resikobisnisbisamenggunakanrisetdananalisis yang lebih detail Resiko-resiko yang pernahterjadidimasalaluperludicatatdandiarsipkansecarabaik agar manajemendapatmengetahuipenyebabterjadinyaresiko yang dimaksud, apakahdisebabkanpraktekkerja yang buruk, kelalaianmanajemenatausebablainnya.

Banyakteknik yang dapatdigunakanuntukmenilaisuaturesiko, namun yang paling umumadalah audit danpengukuran. • Pengukurantermasukdalamtahappenilaiandanmemungkinkanpemimpinkorporasimelakukananalisisdanmembuatkeputusansetelahmendapatkanfakta yang ada. • Setelah final dilakukanpenilaian , dilanjutkandenganmenentukanprioritaslangkahsehinggakorporasidapatmelakuanindentifikasi hazard mana yang bisamemberikanresikobesar.

Langkahselanjutnyaadalahbagaimanamemperlakukanresiko yang akan dihadapi. Apakah akan dihindari(avoid), diminimalisasi(minimize), ditransfer(transfer), disebarkan(spread)atauditerima(accept). • Resikodapatdihindariapabiladampakterjadinyaresikotersebutterlalubesarbagikorporasi.

Resikodapatdiminimalkanapabilaterjadinyaresikobisadikurangidenganmeningkatkankontrolataupundengancaralainnya.Resikodapatdiminimalkanapabilaterjadinyaresikobisadikurangidenganmeningkatkankontrolataupundengancaralainnya. • Resikodapatditransferuntuktujuandiversifikasiresiko. Praktek yang seringdilakukanadalahdenganmelakukanpengalihdayaan, hedgingdanasuransi.

Langkahterakhiradalahmelakukan monitor disertaidenganmelakukan audit perbaikangunamemastikanbahwaproseduroperasionaldiikutidenganbaik. • MenurutOtoritasJasaKeuangan (OJK, 2016), proses manajemenresikoadalahmengidentifikasi, mengukur, memantau, danmengendalikanresiko yang timbuldariseluruhkegiatanusaha.

Dengandemikian, dapatdisimpulkanbahwaterdapat 5 pilihanmengelolaresiko, yaitu : menghindariresiko(avoid), menerimaresiko(accept), meminimalisasiresiko(minimize), mentranferresiko(transfer), keasuransimisalnyadanmenyebar(spread). • Seluruhtahapanpelaksanaan proses manajemenresikodibawahiniwajibdidukungolehsisteminformasimanajemenresiko yang tepatdanlaporan yang akuratdaninformatifmengenaikondisikeuanganperusahaan, kinerjaaktivitasfungsionaldaneksposureresikoperusahaan.

Berikut Proses ManajemenResiko : 1. IdentifikasiResiko • Idealnyaseluruhperusahaanharusmelakukanidentifikasiresikosecaraberkala. • Perusahaan wajibmemilikimetodeatausistemuntukmelakukanidentifikasiresikopadaseluruhprodukdanaktivitasbisnisperusahaan.

Proses identifikasiresikoperusahaandilakukandenganmenganalisisseluruhsumberresiko yang paling kurangdilakukanterhadapresikodariprodukdanaktivitasperusahaansertamemastikanbahwaresikodariprodukdanaktivitasbarutelahmelalui proses manajemenresiko yang layaksebelumdiperkenalkanataudijalankan

PengukuranResiko • Peter Drucker,seorang Guru Manajemen, menyebutkanbahwapengukuranadalahelemendasarkeempatdaripekerjaanseorangmanajer. • Sakingpentingnyapengurukuranresiko. Hubbard (2009)mengatakanbahwamasalahterbesardarimanajemenresikoadalahhampirtidakadametode yang terujidenganbukti yang dapatdiverifikasidandigunakandalampengujiandanmitigasiresiko, khususnyauntuksofter methods.

Sistempengukuranresikoperusahaandigunakanuntukmengukureksposurresikoperusahaansebagaiacuanuntukmelakukanpengendalian. Sistempengukuranresikotersebut paling tidakharusdapatmengukur : • Sensivitasproduk/aktivitasterhadapperusahaanfaktor-faktor yang mempengaruhinya, baikdalamkondisi normal maupuntidak normal. • Kecenderunganperubahanfaktor-faktordimaksudberdasarkanfluktuasi yang terjadi di masalaludankorelasinya.

Faktorresikosecaraindividu • Eksposurresikosecarakeseluruhanmaupun per-resikodenganmempertimbanganketerkaitanantar-resiko. • Seluruhresiko yang melekatpadaseluruhtransaksisertaprodukperusahaan, termasukprodukdanaktivitasbarudandapatdiintegrasikankedalamsisteminformasimanajemenperusahaan.

Metodepengukuranresikodapatdilakukansecatakuantitatifmaupunkualitatif. Metodesepertiiniharusdipahami treasury manager, chief dealer, komitemanajemenresiko, satuankerjamanajemenresiko, dandirekturbidangterkait. • Khususnyabagiperusahaan yang bergerakdibidangkeuangan yang berada di bawahsupervisiOtoritasJasaKeuangan (OJK),bilamenggunakanmetodealternatifdengan model internal dalampengukuranresikokredit, resikopasardanresikooperasionalharusmemenuhipersyaratanpenggunaan model internal yang diwajibkan supervisor yaitu OJK.