Download

1 / 12

130 likes | 583 Views

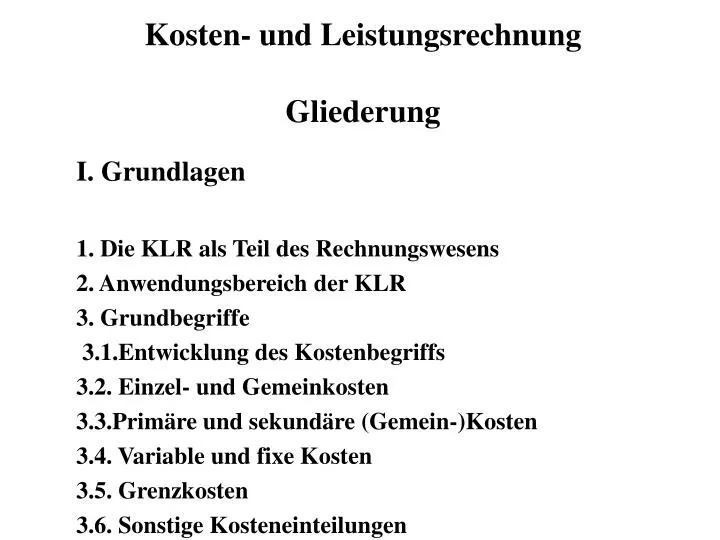

Kosten- und Leistungsrechnung Gliederung. I. Grundlagen 1. Die KLR als Teil des Rechnungswesens 2. Anwendungsbereich der KLR 3. Grundbegriffe 3.1.Entwicklung des Kostenbegriffs 3.2. Einzel- und Gemeinkosten 3.3.Primäre und sekundäre (Gemein-)Kosten 3.4. Variable und fixe Kosten

E N D

Kosten- und LeistungsrechnungGliederung • I. Grundlagen • 1. Die KLR als Teil des Rechnungswesens • 2. Anwendungsbereich der KLR • 3. Grundbegriffe • 3.1.Entwicklung des Kostenbegriffs • 3.2. Einzel- und Gemeinkosten • 3.3.Primäre und sekundäre (Gemein-)Kosten • 3.4. Variable und fixe Kosten • 3.5. Grenzkosten • 3.6. Sonstige Kosteneinteilungen

Gliederung • 4. Kostenrechnungssysteme • 4.1.1. Istkostenrechnung • 4.1.2. Normalkosten • 4.1.3. Plankosten • 4.2.Vollkosten-/Teilkostenrechnungssysteme

Gliederung • II. Kostenartenrechnung • 1. Grundlagen • 1.1. Abrechnungstechnische Aufgabe • 1.2. Informationszweck • 1.3. Organisationsmittel • 2. Erfassung zentraler Kostenarten • 2.1. Materialkosten • 2.2. Personalkosten • 2.3. Kalkulatorische Kosten

Gliederung • III. Kostenstellenrechnung • 1. Grundlagen • 1.1. Ziele und Aufgaben der Kostenstellenrechnung • 1.2. Organisationsmittel • 1.2.1. Kostenstellenplan • 1.2.2. Durchführung der Kostenstellenrechnung • 1.2.3. Betriebsabrechnungsbogen • 1.3. Bildung von Kalkulationssätzen

Gliederung • IV. Kostenträgerrechnung • 1. Grundlagen • 1.1. Aufgaben der Kostenträgerrechnung • 1.2. Zweck der Kostenträgerrechnung • 1.3. Kalkulationsverfahren • 1.4. Kalkulation im Handelsbetrieb

Gliederung • V. Kostenträgerzeitrechnung - • Kurzfristige Erfolgsrechnung (KER) • 1. Leistungsrechnung • 2. Gesamtkostenverfahren (GKV) • 3. Umsatzkostenverfahren (UKV) • 4. Durchführung der Betriebsergebnisrechnung • 4.1. Mangelnde Aussagefähigkeit der Vollkostenrechnung • 4.2. Deckungsbeitragsrechnung • 4.3. Break-Even-Analyse

Gliederung • IV. Kostenträgerrechnung • 1. Grundlagen • 1.1. Aufgaben der Kostenträgerrechnung • 1.2. Zweck der Kostentragerstückrechnung • 1.3. Kalkulationsverfahren • 1.4. Kalkulation im Handelsbetrieb

Gliederung • VI. Plankostenrechnung • 1. Aufgaben der Plankostenrechnung • 2. Abgrenzung: Istkosten-, Normalkosten- und Plankostenrechnung • 3. Begriffe • 4. Systeme der Plankostenrechung • 4.1. Starre Plankostenrechnung • 4.2. Flexible Plankostenrechnung • 4.3. Flexible Plankostenrechnung als • Grenzkostenrechnung

Gliederung • 5. Methoden und Probleme der • Kostenkontrolle • 5.1. Preisabweichungen • 5.2. Verbrauchsabweichungen • 5.3. Beschäftigungsabweichung • 6. Berücksichtigung von Beschäftigungs- • änderungen • 6.1 Stufenverfahren • 6.2. Variatormethode

Gliederung • VII. Prozeßkostenrechnung • 1. Allgemeines • 2. Grundlagen der Prozeßkostenrechnung • 3. Abstimmung von Aktivitäten, Bezugsgrößen und Prozessen • VIII. Target Costing

Literaturhinweise: Gabele/Fischer: Kosten- und Erlösrechnung, Vahlen Verlag, München Küpper/Bösl/Breid/Koch: Übungsbuch zur Kosten- und Erlösrechnung, Vahlen Verlag, München Eisele: Technik des betrieblichen Rechnungswesens Vahlen Verlag München Jórasz: Kosten- und Leistungsrechnung, Schäffer/Poeschel Verlag, Stuttgart Becker/Ferstl: Kostenrechnung, CD, Selbstlernzentrum (Bibliothek)

Intranet-Adresse der Powerpoint-Präsentation: „Kosten- und Leistungsrechnung“ M: Public auf „Bw-caesar\user\Prof“ Heelein powerpoint kostenrechnung