Download

1 / 21

220 likes | 619 Views

Erfolgreiche Einführung einer Kosten- und Leistungsrechnung. Franz Schaidhammer Oberbürgermeister Wiesloch. Kontext der Einführung . Einführung des „Neuen Kommunalen Rechnungswesens“ auf doppischer Basis Einführung des „Neuen Kommunalen Haushaltswesens“ Outputorientierung

E N D

Erfolgreiche Einführung einer Kosten- und Leistungsrechnung Franz Schaidhammer Oberbürgermeister Wiesloch

Kontext der Einführung • Einführung des „Neuen Kommunalen Rechnungswesens“ auf doppischer Basis • Einführung des „Neuen Kommunalen Haushaltswesens“ • Outputorientierung • Nettobudgetierung • Übernahme von SAP R/3 als Standartsoftware

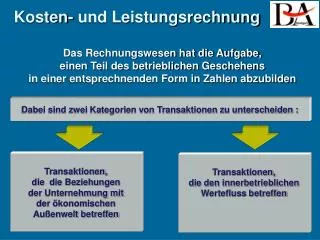

Die Kosten- und Leistungsrechnung ist im öffentlichen Sektor kein internes Rechnungswesen, sondern Teil der externen Rechnungslegung

Kosten- und Leistungsrechnung • Aufbau: • Kostenartenrechnung (Welche Kosten?) • Kostenstellenrechnung (Wo?) flächendeckend seit 01.01.1999 • Kostenträgerrechnung (Wofür?) in Teilbereichen ab 01.01.2001

Kostenartenrechnung • Unterscheidung zwischen primären und sekundären Kosten • Primäre Kostenarten entsprechen den Konten des Ergebnishaushaltes • Sekundäre Kosten bilden den innerbetrieblichen Leistungsfluss ab • Die Kostenartenrechnung ist Grundlage des Berichtswesens und der Planung

Kostenstellenrechnung • Zuordnung der Kosten zu einer Organisationseinheit • Unmittelbar einer Endkostenstelle zuzuordnende Kosten = Einzelkosten • Nicht unmittelbar zuzuordnende Kosten = Gemeinkosten • Aufbau eines Kostenstellenplanes

Verfahren der Leistungsverrechnung: Leistungsverrechnung i.w.S Leistungsver- pauschale rechnung i.e.S Umlage - Allgemeine Leistungen - SteuerungsleistungenEinzelverrechnung => BAB- Serviceleistungen

Interne Leistungsverrechnung • Leistungsarten: • Serviceleistungen (Leistungen von Servicebereichen für andere Fachbereiche) • Steuerungsleistungen (Leistungen, die im Zusammenhang mit der Gesamtsteuerung der Verwaltung erbracht werden.) • Produktleistungen (Leistungen von Bereichen, die überwiegend Produkte für Bürger erstellen.) • Allgemeine Leistungen (Leistungen, die nicht unmittelbar als Service- oder Steuerungsleistung anzusehen sind.)

Restliche Fachbereiche:überwiegend Produkt-leistungen Verwaltungsaufbau Steuerungs- und allg. Leistungen Serviceleistungen

Verrechnungsverfahren im R/3-CO Für Endkostenstelle: budgetwirksam budgetunwirksam

Kostenträgerrechnung • Kostenträger sind die Produkte i.S. des Produktplanes der Produktbörse BW • Unterscheidung zwischen internen und externen Produkten • Gemeinkosten werden zunächst auf allg.Kostenstellen erfasst und monatlich auf die Kostenträger aufgeteilt

Kostenträgerplan „Bestattungswesen“ Produktbereich 75.1 Produktgruppe 75.1.1 Betrieb von Friedhöfen Produktgruppe 75.1.2 Bestattungen Produktgruppe 75.1.3 Gewerbl.Leist. Prod. 75.1.3.01 Leist.des Be- stattungsdienstes Prod. 75.1.3.02 Friedhofsgärtn. Leistungen Pr.75.1.1.01 Bereitstell. von Reihengräbern Pr.75.1.1.02 Bereitstell. von Wahlgräbern Pr.75.1.1.03 Pflege und Unterhaltung von Kriegsgräbern Pr. 75.1.1.04 Bereitstell. und Pflege von öff.Grün Prod.75.1.2.01 Bereitst. von Leichen- Trauerh. Prod. 75.1.2.02 Erdbe- stattungen Prod. 75.1.2.03 Einäsche- rungen Prod. 75.1.2.04 Urnenbei- setzungen Prod. 75.1.2.05 Umbett.

Eingesetzte SAP-Module Standard Branchenlösung IS-PS

Fi IS-PS CO Fi-AA Prozess-Integration Zuordnungstabellen, Umsetzungstabellen

Kreditoren- buchhaltung Kreditor 100001 1.000 1.000 Zahlungslauf Bankverrechnung Bank . 1.000 1.000 1.000 Kontoauszug Kontenfindung (Zuordnungstabelle) Fipos Fi-Konto 642121 421210 Lehrmittel Lehrmittel Prozess-Integration SAP R/3 IS-PS Fipo 41120 . 642121 Sollstellung: 1.000 DM Ist-Buchung: 1.000 DM Auszahlungsanordnung Fipo = 41120 . 642121 (Lernmittel) Kostenstelle = 41120 (Schillerschule) Kreditor = Fa. Krauser, Wiesloch - Nr. 100001 Kostenträger = Auftrag Betrag = 1.000 DM Kostenrechnung Kostenstelle: 41120 Kostenart: 421210 = 1.000 DM Hauptbuch -421210- Aufwand Lehrmittel 1.000

Franz Schaidhammer • Dipl.Verwaltungswirt (FH) • 1972-1974 Kämmerer der Gemeinde Ersingen • 1974-1984 Finanzprüfer bei der Gemeindeprüfungsanstalt Baden-Württemberg • 1984-1990 Kämmerer der Stadt Walldorf • 1990-1999 Finanzbürgermeister der Stadt Wiesloch • Seit 1999 Oberbürgermeister der Stadt Wiesloch