Download

1 / 50

530 likes | 999 Views

실무자를 위한 Balanced Scorecard - 1. 목 차. Ⅰ. BSC 개념. Ⅱ. BSC 실무 . 1. 도입 배경 1-1. 경영환경의 변화 (4) 1-2. 경영전략 수행 실패원인과 극복방안 (10) 1-3. BSC 경영모델의 출현 배경 (12) 1-4. 종 합 (13) 2. 기본 개념 2-1. 통합 경영시스템으로서의 BSC (16) 2-2. 개념 정의 (18) 2-3. 전략중심 조직 (34) 3. 프로세스

E N D

목 차 Ⅰ. BSC 개념 Ⅱ. BSC 실무 1. 도입 배경 1-1. 경영환경의 변화 (4) 1-2. 경영전략 수행 실패원인과 극복방안 (10) 1-3. BSC 경영모델의 출현 배경 (12) 1-4. 종 합 (13) 2. 기본 개념 2-1. 통합 경영시스템으로서의 BSC (16) 2-2. 개념 정의 (18) 2-3. 전략중심 조직 (34) 3. 프로세스 3-1. 개 요 (49) 3-2. 사내 교육훈련절차 (51) 1. BSC 성과분석(63) 2. BSC 작성 기본방침 (66) 3. 작성 방법 및 양식 3-1. 업무추진 및 절차개요 (68) 3-2. 작성 및 보고양식 (69) 4. 측정지표 사례모음 4-1. 재무적 시각 (79) 4-2. 고객 시각 (82) 4-3. 내부 프로세스 시각 (87) 4-4. 학습·성장 시각 (91) 4-5. 기 타 (94)

Ⅰ. BSC 개념 • 도입 배경 • 기본 개념 • 프로세스

1-1. 경영환경의 변화 1. 도입 배경 ▣ Robert G. Eccles(Harvard Business Review, 1991) • 사업업적에 관한 선행지표(The leading indicators)는 재무적 데이터만으로는 부족함. • 품질, 고객만족, 혁신,시장점유율등과 같이 기업의 경제상황과 성장에 영향을 주는 • 요인들이 있음. • 보다 많은 경영자들이 비재무적 측정지표를 찾고 있으며, 새로운 경쟁전략을 강화하기 • 위하여 회사의 업적평가시스템을 변화시키고 있음. • 업적평가시스템 변화를 위한 5가지 핵심적 활동 : - 정보구조(Information Architecture) 개발 - 정보구조를 지원하기 위한 기술개발 - 새로운 시스템과 연계된 보너스 및 인센티브 - 社外 자원의 활용 • - 위 4가지 핵심활동을 보장하기 위한 내부 프로세스 혁신 • 새로운 기술과 보다 정교한 DB의 활용으로 비재무적 성과측정시스템으로의 변화가 가능케 됨

1-1. 경영환경의 변화 1. 도입 배경 ▣ 주주가치(Shareholder Value) 및 시장가치(Market Value) 결정요인 변화 주주가치 평가에 영향을 주는 비재무적 요소(non-financial factors) 가치평가 의사결정의 35%가 비재무적 자료에 근거하고 있음 • 1. 전략 수행 • 2. 경영층의 신뢰성 • 3. 전략의 품질 • 4. 혁 신(신제품) • 5. 능력있는 인재 유인 • 전략 실천의 중요성 • 10% 미만 만이 전략을 효율성으로 수행하고 있다 <Fortune Magazine> • 전략 실패의 약 70% 원인은 잘못된 실천에 있다 <“Why CEO’s Fail”…Fortune Magazine>

1-1. 경영환경의 변화 1. 도입 배경 ▣ 주주가치(Shareholder Value) 및 시장가치(Market Value) 결정요인 변화 [기업의 시장가치(market value) 결정요인의 변화] ※1998 : Baruch Lev analysis of S&P500 companies ※1992 : Brookings Institute • 무형자산으로의 가치창출은 매우 어렵다!! • 무형자산은 재무결과에 직접적으로 영향을 주는 것이 아니라, 2,3번째 순으로 영향을 준다… 교육훈련 서비스 품질 고객의 신뢰 고객 유지 수 익 정보기술(IT)

1-1. 경영환경의 변화 1. 도입 배경 ▣ 경영 패러다임의 변화 (Paradigm Shift) From industrial Age To knowledge Era • 생 산 • 기능(단일) • 유형 자산 • 점진적 변화 • Management • 고 객 • 프로세스(통합) • 무형 자산 • 근본적·급진적 변화 • Leadership ※ Management Systems는 안정적이고 점진적인 변화의 세계의 니즈를 충족시키도록 설계되었으나, 오늘날과 같은 역동적 경제(dynamic economy)하에서는 그 니즈를 충족시키기가 어렵게 됨

1-1. 경영환경의 변화 1. 도입 배경 ▣ 경영 패러다임의 변화 (Paradigm Shift) Traditional Focus Scorecard Focus Control Objective Learning Budget Context Strategy Functional, analytical Characteristic Team based, communicative Isolated measurement Information Objective/measure cause & effect

1-1. 경영환경의 변화 1. 도입 배경 ▣ Not Control, But Communicate & Motivate Kaplan & Norton : BSC 창안자 BSC는 재무적 측정지표를 대체하는 것이 아니라 그것을 보완하는 것임. 가장 큰 장벽은 통제수단으로 사용하려는 정신자세임(Control mentality). A key idea is that communicating directly forces you to translate you strategy into a set of action-oriented performance measurements instead of using control. It enables you to translate the strategy into a language that’s more precise. For example, instead of saying “let’s improve customer satisfaction,” it says, “what do you mean by customer satisfaction…..andhowdo you quantitatively define it?” From there, it forces you to ask “what skillsare required to improve customer satisfaction…..andwhat skillsdo your employees currently exists andwhat is needed….By monitoring the index, you can see how well you are closing the gap”. • BSC의 출발은? • Top에서 시작…..Executive Team이 전략수행에 대한 책임을 지며……. • BSC의 역할은 바로 그 전략의 구체적 수행을 촉진하는 것임………….. • BSC는 회사의 특정 전략을 구체화하는 강력한 프로세스임…………….

1-2. 경영전략 수행 실패원인과 극복방안 1. 도입 배경 ▣ 장벽(barriers) 단기재무제표 중심의 평가 비전장벽 • 선언적 비전과 전략 • 단기업적 중심의 경영 • 전략을 실천할 사람들에게 이해되지 않는 전략 • 전략이 실천할 목표로 전환되지 않음 경영전략 이해도 5% 미만 인적장벽 학습장벽 인세티브와 전략 목표달성과 연계 25% 月 전략수행 회의 1시간 미만 (경영팀의 85%) 전략수행 실패율 90% • 팀/개인목표와 연계결여 • 개인의 목표,지식구축, 역량이 전략실천과 연계되지 않음 • 교육 및 Feedback 결여 • 92%가 선행지표를 보고 않음 예산과 전략의 연계 40% • 자원할당과 연계결여 • 핵심업무 프로세스가 전략과 관련된 動因들을 레버리지 하도록 설계되지 않음 • 경영시스템이 전략이 아니라, 운영통제를 위해 설계되고, 예산에 묶여 있음 운영장벽 ★위자료는 미국기업의 경우임. 그렇다면 한국 기업·우리 회사의 경우는??? 개혁은 혁명보다 어렵다!!

1-2. 경영전략 수행 실패원인과 극복방안 1. 도입 배경 ▣ 장벽극복(Solving the Barriers) 문 제 점 해 결 방 안 비전 장벽 ● Translating the vision into the action -전략적 목표, 측정지표, 달성목표, 핵심활동 및 프로그램의 명확화 인적 장벽 ● Linking the organization -커뮤니케이션 활성화 및 전략과의 연계 강화 -전략수행에 있어서 개인의 역할과 책임의 명확화 -보상과의 연계 강화 운영 장벽 ● Aligning resources -전략수행에 있어서의 우선순위 결정 -전략 세부추진계획과 예산과의 연계 학습 장벽 ● Feedback and learning -전략적 가정의 검증 -회사의 조직화된 통찰력

1-3. BSC 경영모델의 출현 배경 1. 도입 배경 1. 명쾌한 전략적 비전만으로는 충분하지 않음 -全社的 커뮤니케이션 및 공감대 형성 필요. 2. 전략적 비전이 확립되었다고 해서 각 부문과 개인의 운영목표에 곧바로 영향을 주리라고 생각하는 것은 잘못임 -전략적 비전은 개인과 조직의 목표와 연계되어야 함 3. 매일 매일의 의사결정이 전략계획을 무시하고 있음 -전략 계획은 조직구성원들의 일상의 활동과 직접적으로 연계되어 목표와 핵심 활동속에 體化되어야 함 4. 기업들은 전략적 목표달성을 위한 프로세스를 모니터링 하는데 있어서올바른 정보를 얻지 못함 -효과적인 객관적 측정이 가능한 투입요소와 올바른 데이터의 필요 5. 기업들은 실패를 확인하지도, 그 실패로부터 학습도 못하고 있음 -목표를 달성하지 못한 경우, 그 원인 및 이유를 분명히 밝혀야 함. ※ BSC는 집중과 정렬(focus & alignment)을 통하여 효과적인 전략수행이 가능하도록 측정지표를 사용하는 도구요 프로세스(a tool & a process)임 ※ 전략 수립 –전략 실천 –평가 –보상 시스템의 일원화 Feedback

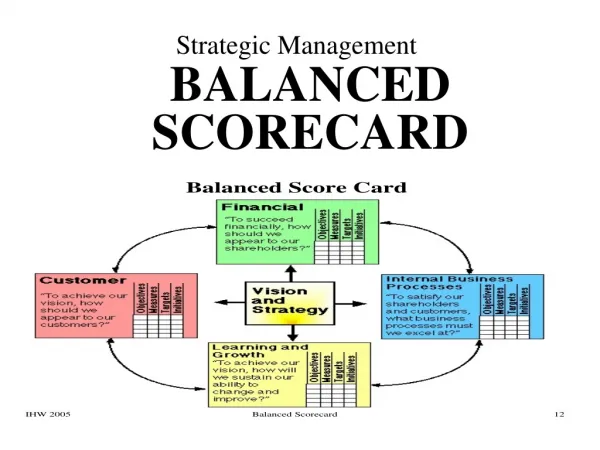

1-4. 종 합 1. 도입 배경 ▣ BSC도입 배경 A Tool for Translating Vision to Action ▣ 재무적 지표의 한계 - 재무적 지표만으로는 경영성과를 측정할 수 없음 - 단기적인 성과에 치중하게 됨 (ex. 종업원 능력 개발과 비용 절감과는 상충관계) ▣ 보완 지표의 필요성 대두 - 장기적 안목에서 전략 수립 필요 - 품질, 고객만족, 혁신, 시장점유율 등이 회사의 미래를 말해주는 시대 ▣ 경영성과 측정시 다양한 시각 도입 ★ 재무적 시각 ★ 고객 시각 ★ 내부비지니스프로세스시각 ★ 학습 및 성장 시각

1-4. 종 합 1. 도입 배경 ▣ BSC와 전통적 재무중심 모델과의 차이점 ● Traditional financial accounting model -단기 성과위주 -유형자산 중심 -과거의 성과 -결과지표, 특히 재무지표 중심 ● Balanced Scorecard - 전략과 업적평가의 연계(회사-SBU-팀-개인) - 중장기 성과 중시 -전 조직계층에 있어서의 전략적 핵심활동에 대한 커뮤니케이션 및 운영관리 -무형자산과 회사능력 -선행지표 중시 -과거수익성 못지않게 미래 수익성 중시 -직원들에 대한 권한과 책임의 위임 -조직의 목표와 조직 구성원들의 목표 연계 -적극적인 Feedback ● 비재무적 성과측정지표의 문제점 1) 시간과 비용(Time & Cost)이 듦-지표관리 및 DB화 등을 위한… -전략목표 달성과 관련이 적거나 없는 보고, 토론,문서화 작업 등이 많아 질 경우 2) 공통분모, 즉 지표의 객관성 확보가 어려움 3) 인과관계의 미흡 -예)고객만족 증진을 통한 재무성과 제고를 위한 고객조사에 수백만 달러를 소비하였으나, 분석결과 상호연관성이 없는 것으로 판명됨 4) 통계적 신뢰도의 결여 5) 측정지표의 과다 초래

▣ BSC와 전통적 재무중심 모델과의 차이점 The Strategy-Focused Organization: How Balanced Scorecard Companies Thrive in the New Business Environmentby Robert S. Kaplan, David P. Norton (HBS - 2000) The Balanced Scorecard : Translating Strategy into Actionby Robert S. Kaplan, David P. Norton (HBS - 1996) The HR Scorecard: Linking People, Strategy, and Performanceby Brian E. Becker, Mark A. Huselid, Dave Ulrich(HBS - 2001) Performance Drivers: A Practical Guide to Using the Balanced Scorecardby Nils-Goran Olve, Jan Roy, Magnus Wetter(WILEY - 1999)

Reward System Corporate Strategy Strategic Management Performance Evaluation 2-1. 통합 경영시스템으로서의 BSC 2. 기본 개념 • BSC는 단순한 업적평가시스템이 아님 • 전략경영-실천-평가-보상 시스템의 통합개념으로서, 지식경영과 학습조직 그리고 프로세스 혁신, 활동 중심의 재무전략과 가치 경영, 활발한 커뮤니케이션 등을 기반으로 함 ◎ Knowledge Management ◎ Value-Based Management ◎ Process Management ◎ Learning Organization ◎ Activity-Based Management ◎ Intensive Communication

Strategy (“goals”) Management Information System (“information”) Strategy Break Down (“action plan”) BSC Management by Objectives (“incentives”) Employee Potentials (“abilities”) Planning, Budgeting, Infrastructure (“resources”) 2-1. 통합 경영시스템으로서의 BSC 2. 기본 개념 Integration of the strategy relevant success factors

2-2. 개념 정의 2. 기본 개념 1) 개 념 • 회사의 전략과 목표를 집중적 커뮤니케이션을 통하여 직접 행동으로 옮기도록 하는 통합된 균형 업적평가제도 • 집중과 정렬/연계(focus & alignment)을 통하여 효과적인 전략수행이 가능하도록 측정지표를 활용하는 • 툴이며 프로세스임 • 전략을 성공적으로 수행하도록 하는 틀(framework)을 제공함 주주만족을 위하여 어떠한 재무적 목표를 달성하여야 하는가? 재무적 시각 주주이익 극대화 재무목표 달성을 위하여 어떠한 고객니즈에 중점을 두어야 하는가? 경영전략 고객 시각 내부프로세스 시각 고객만족 시장점유율 프로세스, 생산성 고객과 주주만족을 위하여 가속화해야 할 내부업무프 로세는 무엇인가? 학습·성장 시각 조직,임직원, 정보인프라, 문화 최종목표 달성을 위하여 조직은 어떻게 학습하고 혁신을 해야 하는가? 측정할 수 없다면, 관리할 수도 없다!! ● Linked To Financials : 조직의 목표는 궁극적으로 재무적 지표와 연계되어야 함.

2-2. 개념 정의 2. 기본 개념 2. 기본 개념 1) 개 념

2-3. 개념 정의 2-2. 개념 정의 2. 기본 개념 2. 기본 개념 2) 용어의 정리 - ① 개 요 Perspective (시각/관점) ● 전략의 구성요소 -Financial, customer, internal, learning & growth Objectives (전략적 목표/평가항목) ● 전략이 달성하고자 하는 것 & 성공핵심요소 Measures (측정지표) ● 전략적 목표(Objectives)에 대한 성과정도를 모니터링 하는 것 ● 전략적 목표 연계된 업적지표 Targets (목 표) ● 성과에 대한 요구수준 or 개선비율 ● 각각의 측정지표에 대한 계량적 목표 Initiatives (이니셔티브) ● 목표달성을 위한 핵심 실천 프로그램 Cause & Effect Relationship (인과관계) ● BSC에 관한 전략적 목표(Objectives) 사이에 원인-결과 관계의 표현 ● 각 측정지표는 전략목표달성의 원인과 결과 관계로 사슬처럼 연계 되어야 함 Strategic Map (전략 맵) ● 조직 전략도 & 전략 실천에 필요한 프로세스/시스템 등을 보여주는 것 ● 전략 맵은 종업원들의 Jobs이 조직 전체의 전략적 목표와 어떻게 연계 되어 있는 지를 보여줌 • 핵심성공요인: KSF(Key Success Factor) CSF(Critical Success Factor) • 핵심성과지표: KPI(Key Performance Indicator) • 결과(후행) 지표: Outcome(Lagging) Measure • 성과동인/원인(선행) 지표: Performance Driver(Leading Measure) • 인과관계: Cause-and-Effect Relationship

2-2. 개념 정의 2. BSC 실무 2) 용어의 정리 - ② 4시각 ▣ 4 시각/관점(Perspectives)을 위한 전략적 목표와 측정지표 개발

2-3. 개념 정의 2-2. 개념 정의 2. 기본 개념 2. 기본 개념 2) 용어의 정리 - ③ 전략적 목표 – 측정지표 – 목표 – 이니셔티브 재무적 시각 수익 향상 매출 믹스 확대 고객 시각 회사가 제공하는 정보에 대한 고객신뢰 제고 내부 비즈니스 프로세스 시각 고객 세분화 이 해 신제품 개발 제품 교차판매 학습 및 성장 시각 종업원 생산성 제고 전략적 스킬 개 발 전략적 정보 접 근 개인 목표 정 렬

2-2. 개념 정의 2-3. 개념 정의 2. 기본 개념 2. 기본 개념 2) 용어의 정리 - ③ 전략적 목표 – 측정지표 – 목표 – 이니셔티브 ▣ 이니셔티브 –例 Customer bonds (less but good customers) ROE = 15% Linking the strategic goals through cause and effect relations Financial stabilize damage quota concentration on High profit customers use capital for binding customers complete customer policy increase customer bondages Customer value for customers extend insurances to live helping systems improve image Decentralization strengthen + communicate service quality from being a monolith to fleet Internal Process processes close to customer lean + flexible simplify products entrepreneuring in all divisions align all resources to strategic goals Growth Merger with XYZ successful improve qualification enable self management integration of XYZ´s values Into company culture optimal management of change

2-3. 개념 정의 2-2. 개념 정의 2. 기본 개념 2. 기본 개념 2) 용어의 정리 - ③ 전략적 목표 – 측정지표 – 목표 – 이니셔티브 (예제는 항공사임)

Strategy Map (Cause & Effect) (Objectives) 전략적 목표 Measures (측정지표) Targets (목 표) Initiatives (핵심활동 · 실천 프로그램) 재 무 • 이익율 증대 • 매출총이익율 • 2년이내 3% 제고 • -1Year 2% • -2Year 3% 매출증대 고 객 • 고객 니즈 만족 • 고객 유지 • 고정고객 비율 • 80% • 40% • CRM 프로그램 • 계좌 공유프로그램 운영 혁신적 제품 내 부 프 로 세 스 • 신제품 개발 가속화 • 최초로 시장진입 • 시장진입시간 • 75% • 9개월 • 매년 산업전시 프로그램 • 개발 cycle time 혁신 세계 최고의 제품개발 학 습 성 장 • 전략적 스킬 획득/개발/보유 • 전문화된 역량활용 • 핵심직원 보유 • 100% • 95% • 역량 모델 • 신규 채용 프로그램 • 감독자 훈련 • 보상 프로그램 High-talent 종업원 2-3. 개념 정의 2-2. 개념 정의 2. 기본 개념 2. 기본 개념 2) 용어의 정리 - ③ 전략적 목표 – 측정지표 – 목표 – 이니셔티브

2-3. 개념 정의 2-2. 개념 정의 2. 기본 개념 2. 기본 개념 2) 용어의 정리 - ④ 인과관계 ※ 인과관계(cause & effect)는 후행(결과)지표와 선행(원인)지표 사이 뿐만 아니라, 4시각(재무/고객/ 내부프로세스/학습·성장 시각) 사이에서도 존재함…아래 例에서 화살표 방향은 인과관계의 방향을 의미 (例) 평 가 항 목 전략적 측정지표 후행(결과)지표 선행(원인)지표 재 무 F1-현금유동성 F11. 영업CF/매출액 ●CF, 매출액, 회전율 고 객 C1-고객만족 C11. 입주자 만족도 ●Survey(타사비교), 청약해지율, 회사인지도 내 부 프 로 세 스 I1-프로세스 개선 I2-신상품개발 I11. 결재시간 I12. 신상품수주액 ●전자결재, 권한위양 ●특허출원, 기술제휴 학 습 성 장 L1-문화혁신 L2-종업원 성과 L11. VP-재무효과 L21. 매출액/인건비 ●VP등록율/완료율

2-3. 개념 정의 2-2. 개념 정의 2. 기본 개념 2. 기본 개념 2) 용어의 정리 - ④ 인과관계 Outcome measures performance drivers • ROI • 매출 성장 재무적 시각 • 매출 믹스 고객 시각 • 고객 만족 조사 • 고객 유지 • Depth of relation 내부 프로세스 시각 • 세분화 비율 • 신제품 매출 • 교차판매 비율 • Hours with customers 학습 및 성장 시각 • 종업원 인당 매출 • 종업원 만족 • Skill Gap coverage • 전략적 스킬 정도 • 개인목표 연계 • 전략적 스킬 훈련 프로세스나 원인의 재설계

2-2. 개념 정의 2. 기본 개념 • 전략 맵은 가치를 창출하는 원인-결과 관계를 정의하는 것임 • 전략 맵은 회사의 전략을 서술하는 것임 2) 용어의 정리 - ⑤ 전략 맵(Strategy Map) 주주가치 제고 Financial Perspective • 주주가치 • ROCE Revenue Growth Productivity 프랜차이즈 구축 고객가치 제고 원가구조 개선 자산효율성 제고 • 新수익 서비스 • 고객 수익성 • 단위당 원가 • 자산 효율성 • 고객 획득 • 고객 유지 product leadership customer intimacy) operational excellence 고객가치 Customer Perspective 제품/서비스 특성 Relationship 이미지 가 격 품 질 시 간 기 능 서비스 관 계 브랜드 • 고객 만족 Internal Process Perspective 프랜차이즈 구축 (혁신 프로세스) 고객관리 개선 (고객관리 프로세스) 운영 수월성 (운영/물류 프로세스) Good Neighbor (규제/환경 프로세스) Learning & Growth Perspective 동기부여를 받고 준비된 종업원 전략적 역량 전략적 기술 실천 분위기

2-2. 개념 정의 2. 기본 개념 2) 용어의 정리 - ⑤ 전략 맵(Strategy Map) The Revenue Growth Strategy The Productivity Strategy Improve operating efficiency through real estate productivity and improved inventory management Achieve aggressive, profitable growth by increasing our share of the customer’s closet Profitable growth Financial Perspective Growth Productivity Customer Perspective Building Image Right Product Shopping Experience Brand image Fashion Design Consistent Quality/Fit Price/ Benefit Complete Offering Availability Shopping Experience “Achieving Brand Dominance” Pathway “Fashion Excellence” Pathway “Sourcing & Distribution” Pathway “Shopping Experience” Pathway Internal Process Perspective Learning & Growth Perspective Strategic Awareness Goal Alignment Staff Competencies Technology Infrastructure

2-2. 개념 정의 2. 기본 개념 2) 용어의 정리 - ⑤ 전략 맵(Strategy Map) 예) Chemico’s Strategy Map & Scorecard<자료원 : BSC/Volume 3, Number 2/March – April 2001> F1 F1-EVA -Market Cap F2-단위당 이익 -운전자본 효율성 F3-매출 & 수익 믹스 -신제품 판매 % Financial Perspective 주주가치 제고 F2 F3 생산성 향상 목표시장 성장율 능가 C1 Customer Perspective 고객 가치 C1-목표 고객 -고객 서비스 -정시 배달 정시 배달 서비스체제 구축 강력한 고객관계 문제해결 Internal Perspective I1-생산능력 효율성 I2-재작업 비용 I3-아웃소싱 가능 제품% I4-고객접점 시간 I5-공급자 성과 I6-프로젝트 제품 NPV I7-제휴 프로젝트 수 I1 I4 I6 I2 I5 I7 I3 L1-핵심기술 보유 종업원 % L2-종업원 만족도 L3-Best Practice 이전 건수 Learning & Growth Perspective L1 L2 L3 종업원 조직풍토 기 술 전략적 역량 개발 공유가치/ 문화 공유 지식 레버리지

2-2. 개념 정의 2. 기본 개념 3) BSC 시스템과 의사 결정 지원 툴 The BSC system and decision-support tools BSC Performance Measurement System Financial & Budgeting Sales & Marketing Customer Profitability Data Warehouse & Data Marts Enterprise-wide data warehouse Other sources ERP HR Financials Billing Operations Operational Systems Financials Customer master

2-3. 개념 정의 2-2. 개념 정의 2. 기본 개념 2. 기본 개념 4) 종 합 Longer Term(3-5 year) View Shorter Term(Annual) View Follow-up Strategic Tactical

2-2. 개념 정의 2. 기본 개념 4) 종 합 ▣ A good BSC will “tell the story” of your strategy. • 1. 경영층의 적극적 관심(executive involvement) • 전략적 의사 결정자들은 전략 및 관련된 측정지표에 정당성을 부여한다. • 2. 인과(원인-결과) 관계(cause-&-effect relationships) • 선택된 각 평가항목(objective)은 전략을 표현하는 인과(cause & effect) 사슬의 부분이어야 함 • 3. 성과 동인(performance drivers) • 결과 및 선행 지표의 균형은 예측 가능한 경영을 촉진한다 • 4. 예산/재무로의 연계(linked to budget/financials) • 각 평가항목은 궁극적으로 예산 지원에 의해 가능하게 된다 • 5. 변화 이니셔티브(change initiatives) • 조직행동을 변화시키는 상호 연계된 전략적 이니셔티브

가치사슬(Value Chain) 업 스 급 영 업 송 비 영 공 사 스 사 서 운 지 배 팅 록 계 무 통 심 너 통 케 비 등 프로젝트 범위/ Life-cycle 회 재 IT HR 공 핵 에 유 마 서 미 설 발 • BSC • 전략 맵 • Scorecards • 측정지표 개발 • 실천프로그램 매핑 • BSC 보고 • ABM • 활동 구조 • 활동 정의 • 성과측정(지표) • ABM분석 • 벤치마킹 • ABM보고 행 • 전략 집중 조직 • (SFO) • 전략 수립 • 계획, 예산 • 경영회의 • 실천프로그램 관리 • 경영보고 • 인센티브 개 템 스 수 시 화 션 동 이 자 케 니 뮤 커 련 기 술 (Technology) 훈 핵심 역량(Core Competencies) 2-3. 전략중심 조직(SFO) 2. 기본 개념 1) 개 요 – SFO : Strategy-Focused Organization ▣ 경영문제 해결을 위한 Framework로서의 SFO와 BSC

2-3. 전략중심 조직(SFO) 2. 기본 개념 1) 개 요 – SFO : Strategy-Focused Organization ▣ SFO와 BSC 현 재 (이벤트 형식의 학습) 미 래 (지속적인 학습) Current Meetings Between Meetings 성과 검토, 평가, 토론이 경영층에게 허용된 보고서에 의해 촉진된 지속적인 학습 프로세스 Future Meetings

2-3. 전략중심 조직(SFO) 2. 기본 개념 2) SFO(Strategy-Focused Organization)를 위한 3단계 ▣ SFO는 전략을 경영 프로세스의 중심에 두기 위하여 BSC를 활용함 • ▶ SEM(Strategic Enterprise Management) • 경영전략과 기업 경영활동을 일체화하는 전략실행 도구임 • 경영전략/계획-성과관리-경영정보 보고 및 활용을 핵심내용으로 함

2-3. 전략중심 조직(SFO) 2. 기본 개념 3) SFO 구축 5원칙 ▣ 개 요 ⑤ 경영자 리더쉽을 통한 변화 촉진 • CEO스폰서/경영팀 • 관리혁신/전략적 경영 • 전략에 대한 책임 • 성과중시 문화 ① 전략의 연속적 프로세스화 ④ 전략을 실천 용어로 전 환 • 예산과 연계 • 경영관리 및 운영과 연계 • 경영층 미팅 • 학습 프로세스 • 분석 및 정보시스템 • 피드백 • 비전/미션 • 전략 기획 • 전략 맵 • 비전의 계량화 • BSC ③ 전략의 일상 업무화 ② 조직과 전략의 연 계 • 전략적 마인드 • 개인 목표와의 연계 • 인센티브와 연계 • 회사–사업부-기능단위 • 회사-사업부 • 사업부 단위 시너지 • 지원 단위 시너지 • 사업부-외부

2-3. 전략중심 조직(SFO) 2. 기본 개념 3) SFO 구축 5원칙 #1 Translate the strategy to operational terms 전 략 Financial Perspective ▣ 측정은 모호한 개념에 명료성을 부여하는 언어임 주주만족을 위하여 성취 해야할 재무 목표는? Customer Perspective ▣ 측정은 통제가 아니라 커뮤니케이션을 위한 것임 재무 목표 달성을 위하여 제공해야 할 고객니즈는? Internal Perspective 고객과 주주 만족을 위하여 가속화해야 할 내부 비즈니스 프로세스는? ▣ 전략은 일련의 원인-결과 관계로 설명될 수 있음 Learning Perspective 목표 달성을 위하여 조직은 어떻게 학습하고 혁신해야 하는가?

지속적인 수익성 있는 성장 Vision Mission 성 장(growth) 생산성(productivity) Values Strategy 사 업 계 획 자본비용 예산 ← 자본적 지출(투자) 예산 비용 예산 ← 운영비용 예산 고 객 재 무 인적자원 운 영 외 부 • 고객부가가치(CVA) • 시장점유율 • 매출 성장 • 공헌이익 • 가격 • 고객 획득/보유 • EVA • 매출액 • 비용 • 이익율 • 생산성 • EBITDA • Net Income, Cash • 인적자원부가가치(PVA) • 종업원 만족 • 리더쉽 • 퇴직율/보유 • 스킬 개발 • 생산성 • Cycle Times • 불량율 • 네트웍 사고 • 정보시스템 • 품질시스템 • 스톡(저장품) • 정부정책 • 광고 효과 • PR • 지역사회 관련 2-3. 전략중심 조직(SFO) 2. 기본 개념 3) SFO 구축 5원칙 #1 Translate the strategy to operational terms

2-3. 전략중심 조직(SFO) 2. 기본 개념 3) SFO 구축 5원칙 #2 Link & align the organization around it’s strategy 회사-사업부-기능팀 단위의 전략 통합과 실천 # 3. Each support unit develops a plan for “best practice” sharing to create synergies across SBUs # 1. A corporate BSC defines overall strategic priorities Corporate Corporate BSC (shared strategic agenda) Line Business Support Units External Partners 1. Financial growth xxx 2. Delight the consumer xxx 3. Win-win relationships xxx 4. Safe and reliable xxx 5. Competitive supplier xxx 6. Good neighbor xxx 7. Quality xxx 8. Motivated & prepared xxx ThemesMeasures SBU A SBU A SBU A • Finance • Marketing • Distribution • Procurement • Purchasing • Safety • IT • Customer scorecards • Distributor scorecard • Joint venture scorecard • Vendor scorecard • New venture scorecard • Outsourcer scorecard 8. Motivated & prepare xxx xx xx xx Human resources # 2. Each SBU develops a long-range plan and BSC consistent with corporate strategic agenda # 4. Departments,teams and individuals develop BSC consistent with SBU strategy

2-3. 전략중심 조직(SFO) 2. 기본 개념 3) SFO 구축 5원칙 • 전략적 마인드 • 개인 목표와의 연계 • 인센티브와 연계 #3 Make strategy everyone’s job HR 프로세스는 전략을 Top으로 부터 Bottom으로 이동시키는 데 있어서 매우 중요함 회 사 사업부 전략의 공유 및 임직원 연계를 위한 Top-Down 연결 프로세스 전략의 내재화 및 실천을 위한 Bottom-Up 프로세스 • 교 육 • 전략적 마인드 • 개인 목표 연계 • 균형잡힌 급여 전략에 집중된 임직원

2-3. 전략중심 조직(SFO) 2. 기본 개념 3) SFO 구축 5원칙 #4 Make strategy a continual process 문제점 : 전략경영 프로세스를 대부분의 조직이 간과하고 있음 전략 이해도 5% 전 략 학습장벽 가정 검증 85%의 경영팀이 전략이슈에 대해 월 1시간 미만 투자 전략 갱신 전략적 학습 고리 Strategic Learning Loop 운영장벽 60%의 조직이 전략과 예산을 연계 않음 BSC 학습장벽 92%의 조직이 선행지표에 대해 보고하지 않음 예 산 운영장벽 78%의 조직이 예산을 연간계획에 고정 경영 관리 고리 Management Control Loop 보 고 자금 조달 인적장벽 20%의 조직이 예산수립에 16주 이상을 소비함 전략 목표달성과 인센브의 연계가 25% 성 과 Initiatives & Programs 투 입 (자 원) 산 출 (결 과)

2-3. 전략중심 조직(SFO) 2. 기본 개념 3) SFO 구축 5원칙 #4 Make strategy a continual process 전 략 가정 검증 • 검증·학습·적응 • Testing Causual Linkage • Dynamic Simulation • Business Analytics • Emergent Strategy 전략 갱신 전략적 학습 고리 Strategic Learning Loop SBC • 전략과 예산의 연계 • Stretch Targets • Strategic Initiatives • Rolling Forecasts 예 산 경영 관리 고리 Management Control Loop • 전략 고리 접근 • Strategic feedback • Management Meeting • Accountability 자금조달 보 고 성 과 Initiatives & Programs 투 입 (자 원) 산 출 (결 과)

2-3. 전략중심 조직(SFO) 2. 기본 개념 3) SFO 구축 5원칙 #5 Executive team leadership to mobilize strategic change 성공적인 BSC 프로그램은 측정 프로젝트가 아니라 변화 프로세스 의 인식에서 시작된다

2-3. 전략중심 조직(SFO) 2. 기본 개념 4) SFO 구축과 변화 프로세스 ▣ John Kotter : Eight Stage Process for Creating Major Change • 1. 건전한 위기의식(긴급성) 확립(Establishing a sense of urgency) • 시장과 경쟁 현실 분석·검토 / 위기와 주요한 기회 확인 및 토론 • 2. 연합/합동의 창출(Creating the guiding coalition) • 변화를 리드할 충분한 힘을 가진 그룹으로 묶음 • 그 그룹이 하나의 팀으로서 일을 하도록 함 • 3. 비전 및 전략의 개발(Developing a vision & strategy) • 변화노력의 방향을 제시하는 비전 창출 그 비전 달성을 위한 전략 개발 • 4. 변화된 비전의 확산 및 공유(Communicating the change vision) • 새로운 비전과 전략을 커뮤니케이팅하기 위한 모든 수단 활용 • 5. 폭 넓은 권한과 책임의 위임(Empowering broad-based action) • 장애 제거 / 새로운 비전을 훼손시키는 시스템이나 구조 변경 • Risk-taking, 비전통적인 아이디어와 행동 장려 • 6. 단기간 내 성공 창출(Generating short-term wins) • 성과나 성공(win)에 있어서 가시적 개선을 위한 기획 그와 같은 성공의 창출 • 그와 같은 성공을 한 사람들에 대한 공개적 인정과 보상 • 7. 획득한 이익의 강화 및 더 많은 변화의 촉진(Consolidating gains and producing more change) • 새로운 비전에 적합한 모든 시스템, 구조 및 정책에 대한 높아진 신뢰성 활용 • 비전을 실천할 사람의 채용-승진-계발 • 새로운 프로젝트와 Change Agents를 포함한 프로세스에 활력을 다시 부여 • 8. 문화에 있어서 새로운 접근(Anchoring new approaches in the culture)

4. 지속적인 프로세스로서의 • 전략 • 학습을 위한 전략적 피드백 • 전략적 테마를 다루는 • Executive Team • 가설검증, 적응, 학습 • 1. Top으로부터의 리더쉽 • 변화를 위한 분위기 창출 • 변화활동에의 집중화 • 조직으로의 體化 Formulate from top Strategy Leadership Executive a continuous Balanced process Strategy Communicate Navigate Scorecard Strategy is Leadership • 2. 모든 구성원의 Job • 으로서의 전략 • 공유를 위한 집중적 • 커뮤니케이션 • 목표 및 인센티브 확정 • 자원 및 인센티브 확정 hidden assets everyone’s job Unlocked Execute • 3. 숨겨진 자산의 형식지화 • 및 집중화 • 프로세스의 재구축 • 지식공유 네트웍 구축 2-3. 전략중심 조직(SFO) 2. 기본 개념 5) 전략실천의 성공 및 실패 요인 ▣ 성공적 BSC프로그램의 요소 BSC는 경영 프로세스와 연계될 때 비로소 가치를 창출함

2-3. 전략중심 조직(SFO) 2. 기본 개념 5) 전략실천의 성공 및 실패 요인 • ▣ 성공적 전략 실천 원인 • 전략에 대한 명확하고 간결한 표현 및 커뮤니케이션 • 일상 업무와 전략적 목표와의 연계 • 가장 중요한 영역에 집중된 경영층의 관심 • 보다 훌륭하고 전략적인 의사결정 정보를 획득하는 경영층 • 핵심 실천 프로그램의 전략적 목표 지원이 합리적임 • 전략적 책무와 보상의 연계 • 전체 기능의 활동 통합 • 고객 및 종업원과의 개선된 커뮤니케이션 • ▣ 핵심 성공 요인 • 리 더 쉽 • - 상급 경영자의 적극적인 관여- 프로젝트 리더의 적극적인 이해, 관여 • 회사-부문 전략과 연계된 사업부·지원 조직 전략 맵과 BSC • - 전략을 둘러 싼 일관성있고 응집된 커뮤니케이션을 위한 언어(설명, 측정, 보고, 문제해결 등) - 설계 및 개발과정에서의 각 조직 내 및 조직간 조화와 커뮤니케이션 • 속도, 효율성, 적응성 • - 융통성이 부족하며 선형적인 설계와 개발 프로세스에 빠지지 않고, 동시적/병렬적인 프로젝트 활동 • - 프로세스 추진에 필요한 전문가, 방법론, Templates, 툴에의 용이한 접근 • - 설계와 개발 프로세스를 통하여 개발 또는 확인된 Best Practices에의 용이한 접근

2-3. 전략중심 조직(SFO) 2. 기본 개념 5) 전략실천의 성공 및 실패 요인 • ▣ 실패 원인 • 리더쉽 부재 : 긴급성/건전한 위기감 유지 실패 • 성급한 조직 재구축 • 변화관리 시스템의 실패 : 기획-예산-BSC의 통합 실패 • 실천력 부족 • 경영층의 관심이 적은 중간관리자 팀에 의한 실천 • 비밀리에 계획된 전략 • 보상만을 위한 실천 • 추진기간이 너무 장기적임 : 추진력 상실 • 잘 짜여진 프로젝트 관리 및 통제 결여 • BSC를 단순한 측정수단으로만 활용함 • IT 프로젝트로 BSC를 인식함 • 전문가 도움의 결여

3-1. 개 요 3. 프로세스 1) BSC개발 프로세스 및 SFO 구축 절차 ▣ Phase Ⅰ : BSC design & mobilization 1 Define 2 Identify 3 Build 4 Determine 5 Select 6 Plan Strategic destination Key themes driving the strategy Strategic linkages Measures & targets Priority initiatives Implementation Strategy Map Complete BSC 12 to 16 weeks • Phase Ⅱ : Build the SFO(Strategy-Focused Organization) • Rapid BSC cascading & development • Planning & budgeting • Governance • Feedback & learning • Performance management 1∼2 Years (Phase Ⅰ+Ⅱ)

1. 비전 및 경영전략 검토 2. 고과/평가/보상 제도 검토 3. 업무분장 검토 4. 지식경영(경영정보)시스템 점검 5. 경영층/간부/리더 교육(워크샾) -사전 학습과제 부여 (SWOT 분석/직무기술서/해당직무 요구 핵심능력 및 역량/BSC) -1.∼4.에 대한 Facts와 문제점 설명(기획팀) -Value Chain, 직무분석, 역량모델 -Communication Skill & Decision-Making Method -BSC(개념/프로세스/각종 지표 도출 및 관리 방안 등) 6. 직무분석 및 필요역량 파악 -Core competencies -Functional & technical requirements/ Competency -현재 및 미래 7. 평가항목 및 측정지표 도출 -[회사-사업부-팀-개인]차원 -Value Chain 분석 -평가항목/측정지표 도출(1차 도출) ※가치사슬 분석 Core Activities 도출 ※평가항목(objectives) 핵심성공요인(CSF, KSF) ※측정지표(measures) 핵심성과지표(KPI) ※인과관계(cause-&-effect relationships) 8. 회사-부문-팀-(개인) BSC 작성 -워크샾 : 평가항목/측정지표/전략맵/공통지표/가중치 확정(회사-사업부-팀) -회사-사업부-팀 차원의 경영목표 설정 -전사적,부문별,팀별 정보공유 및 공감대 형성 -BSC 작성, Action Plan 작성 9. 보상시스템과 연계방안 제시 -업적평가, 자질 및 능력평가 -IT -카페테리아식 복리후생제도 등 소개 -직급별 특정자격 요구시-어학,OA등 -팀,부문,회사의 업적과 계층별 연계 -급여 및 승급/승호와 연계 10. Feedback & Learning 3-1. 개 요 3. 프로세스 2) BSC 실무 절차