Download

1 / 1

280 likes | 854 Views

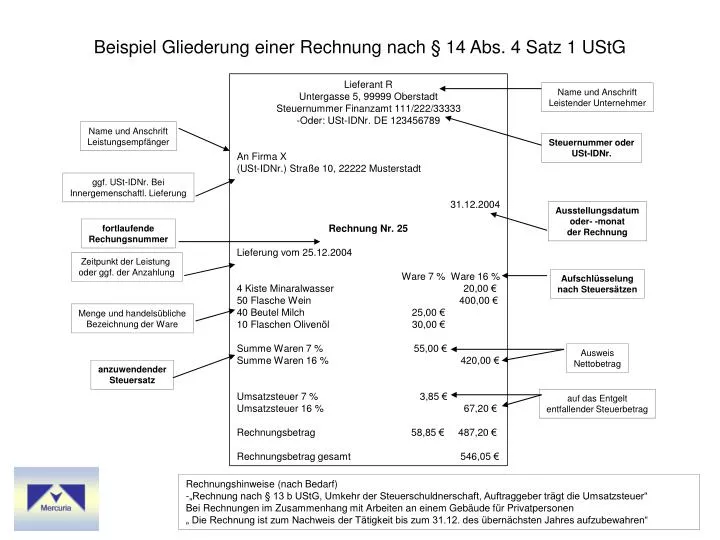

Beispiel Gliederung einer Rechnung nach § 14 Abs. 4 Satz 1 UStG. Lieferant R Untergasse 5, 99999 Oberstadt Steuernummer Finanzamt 111/222/33333 Oder: USt-IDNr. DE 123456789 An Firma X (USt-IDNr.) Straße 10, 22222 Musterstadt 31.12.2004 Rechnung Nr. 25 Lieferung vom 25.12.2004

E N D

Beispiel Gliederung einer Rechnung nach § 14 Abs. 4 Satz 1 UStG • Lieferant R • Untergasse 5, 99999 Oberstadt • Steuernummer Finanzamt 111/222/33333 • Oder: USt-IDNr. DE 123456789 • An Firma X • (USt-IDNr.) Straße 10, 22222 Musterstadt • 31.12.2004 • Rechnung Nr. 25 • Lieferung vom 25.12.2004 • Ware 7 % Ware 16 % • 4 Kiste Minaralwasser 20,00 € • 50 Flasche Wein 400,00 € • 40 Beutel Milch 25,00 € • 10 Flaschen Olivenöl 30,00 € • Summe Waren 7 % 55,00 € • Summe Waren 16 % 420,00 € • Umsatzsteuer 7 % 3,85 € • Umsatzsteuer 16 % 67,20 € • Rechnungsbetrag 58,85 € 487,20 € • Rechnungsbetrag gesamt 546,05 € Name und Anschrift Leistender Unternehmer Name und Anschrift Leistungsempfänger Steuernummer oder USt-IDNr. ggf. USt-IDNr. Bei Innergemenschaftl. Lieferung Ausstellungsdatum oder- -monat der Rechnung fortlaufende Rechungsnummer Zeitpunkt der Leistung oder ggf. der Anzahlung Aufschlüsselung nach Steuersätzen Menge und handelsübliche Bezeichnung der Ware Ausweis Nettobetrag anzuwendender Steuersatz auf das Entgelt entfallender Steuerbetrag • Rechnungshinweise (nach Bedarf) • „Rechnung nach § 13 b UStG, Umkehr der Steuerschuldnerschaft, Auftraggeber trägt die Umsatzsteuer“ • Bei Rechnungen im Zusammenhang mit Arbeiten an einem Gebäude für Privatpersonen • „ Die Rechnung ist zum Nachweis der Tätigkeit bis zum 31.12. des übernächsten Jahres aufzubewahren“